Aplicație:

Luna octombrie a fost prima lună de producţie pentru întreprinderea X care fabrică butoaie pentru bere. În acest sens, în cursul lunii octombrie au loc următoarele operaţii:

- cumpărări:

- tablă subţire (TS): 15.000 kg; 4€ / kg

- tablă groasă (TG): 12.000 kg; 5€ / kg

- dopuri: 8.000 buc; 3,6 € /buc

În TS şi TG sunt cuprinse şi cheltuielile de transport: 0,1 € / kg. Pentru dopuri nu se prevăd cheltuieli de transport.

Atelierul A fabrică cilindrii (5.500 buc) consumând pentru aceştia:

- TS: 11.200 kg

- cheltuieli de fabricaţie totale: 16.560 €

Atelierul B fabrică fundurile şi capacele (5.600 funduri, 5.800 capace) consumând:

- 8.540 TG din care:

- 4.480 kg pentru funduri

- 4.060 kg pentru capace

- cheltuieli de fabricaţie: 8.000 €:

- 3.360 € pentru funduri

- 4.640 € pentru capace

Atelierul C de montaj a finisat în martie 5.250 de butoaie pentru care s-au consumat:

- 5.300 cilindrii

- 5.275 funduri

- 5.300 capace

- 5.400 dopuri

- cheltuieli de montaj: 9.004 €

Vânzări: - 5.000 butoaie cu 28,5 €

- cheltuieli de desfacere: 5.000 €

Se cere:

1) costul de achiziţie pentru TS şi TG

2) costul de producţie pentru fiecare semifabricat în parte şi a produsului finit

3) costul complet şi rezultatul aferent producţiei vândute

4) corelarea rezultatului analitic cu rezultatul din CF

Rezolvare

1) Cost de achiziție

Explicație TS TG

Q Pu Val Q Pu Val

Preț de cumpărare 15 000 4 60 000 12 000 5 60 000

Cheltuieli de transport 15 000 0,1 1 500 12 000 5 1 200

Cost de achiziție 15 000 4,1 61 500 12 000 5,1 61 200

Notă: Pu se poate calcula: val/Q, adica 61 500/15 000 = 4,1

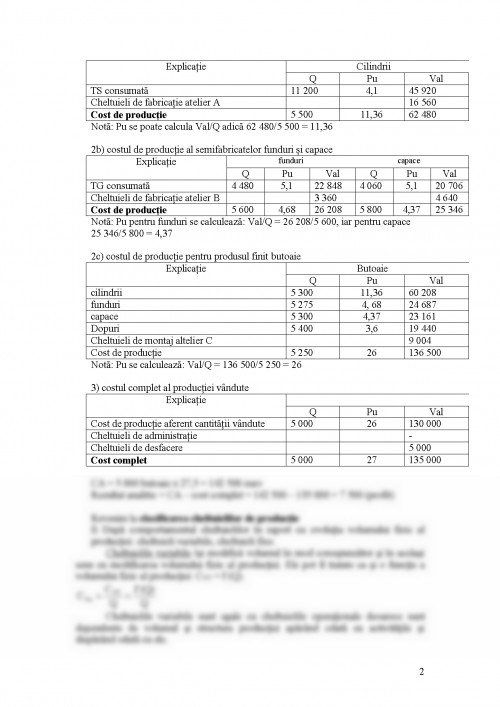

2a)Cost de producție pentru semifabricatul cilindrii

Explicație Cilindrii

Q Pu Val

TS consumată 11 200 4,1 45 920

Cheltuieli de fabricație atelier A 16 560

Cost de producție 5 500 11,36 62 480

Notă: Pu se poate calcula Val/Q adică 62 480/5 500 = 11,36

2b) costul de producție al semifabricatelor funduri și capace

Explicație funduri capace

Q Pu Val Q Pu Val

TG consumată 4 480 5,1 22 848 4 060 5,1 20 706

Cheltuieli de fabricație atelier B 3 360 4 640

Cost de producție 5 600 4,68 26 208 5 800 4,37 25 346

Notă: Pu pentru funduri se calculează: Val/Q = 26 208/5 600, iar pentru capace

25 346/5 800 = 4,37

2c) costul de producție pentru produsul finit butoaie

Explicație Butoaie

Q Pu Val

cilindrii 5 300 11,36 60 208

funduri 5 275 4, 68 24 687

capace 5 300 4,37 23 161

Dopuri 5 400 3,6 19 440

Cheltuieli de montaj altelier C 9 004

Cost de producție 5 250 26 136 500

Notă: Pu se calculează: Val/Q = 136 500/5 250 = 26

3) costul complet al producției vândute

Explicație

Q Pu Val

Cost de producție aferent cantității vândute 5 000 26 130 000

Cheltuieli de administrație -

Cheltuieli de desfacere 5 000

Cost complet 5 000 27 135 000

CA = 5 000 butoaie x 27,5 = 142 500 euro

Rezultat analitic = CA – cost complet = 142 500 – 135 000 = 7 500 (profit)

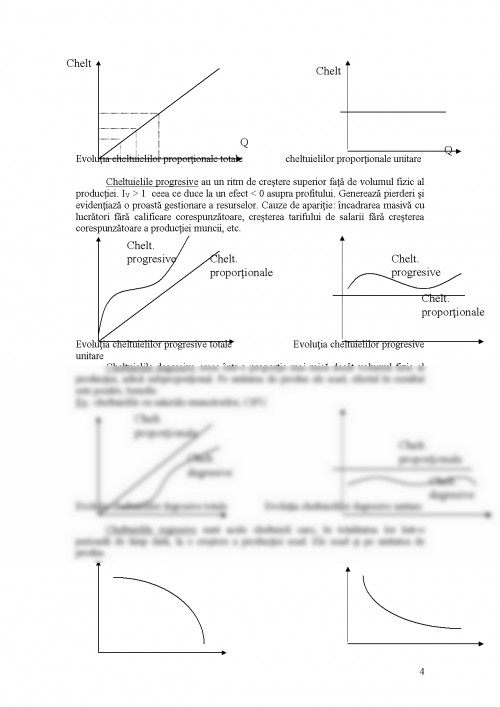

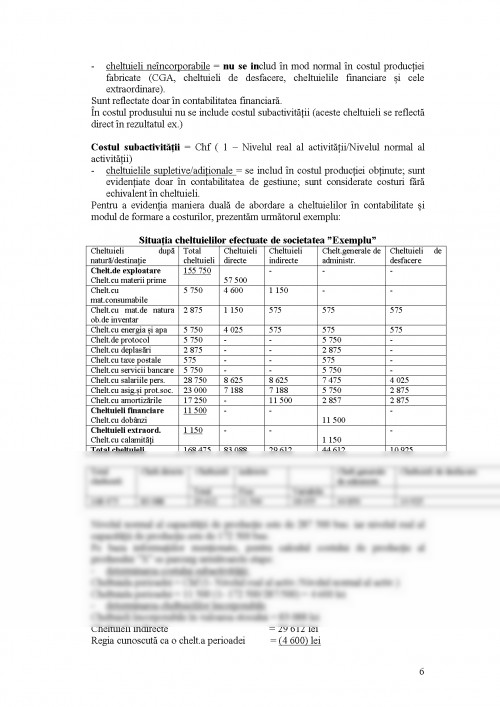

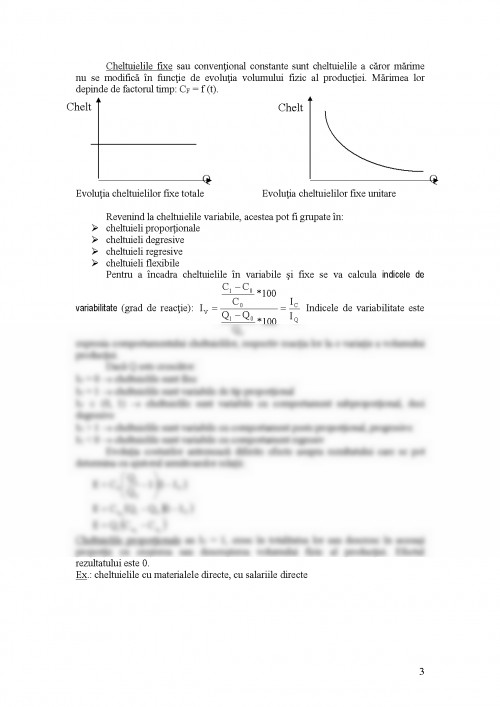

Revenim la clasificarea cheltuielilor de producție

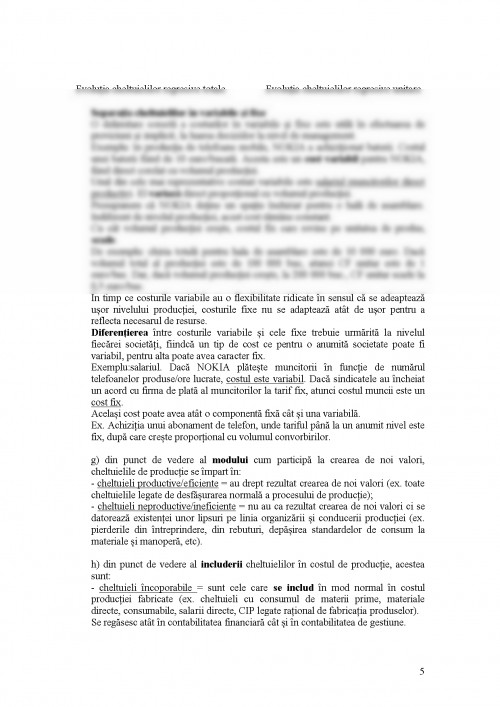

f) După comportamentul cheltuielilor în raport cu evoluția volumului fizic al producției: cheltuieli variabile, cheltuieli fixe.

Cheltuielile variabile îşi modifică volumul în mod corespunzător şi în acelaşi sens cu modificarea volumului fizic al producţiei. Ele pot fi tratate ca şi o funcţie a volumului fizic al producţiei: CVT = f (Q).

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.