SCOPUL ȘI OBIECTIVELE SEMINARULUI:

- Prezentarea perimetrului de consolidare

- Procentaj de control. Procentaj de interes

- Metodele de consolidare

- Operațiile de consolidare propriu-zisă

STRUCTURA SEMINARULUI:

CAPITOLUL 2. Determinarea perimetrului de consolidare și alegerea metodelor de consolidare

CAPITOLUL 3. Metodele de consolidare și standardele internaționale de reglementare a consolidării conturilor

Tema 2. , Tema 3.

Tema 4. , Tema 6.

Tema 5. , Tema 7.

Tema 8. , Tema 10.

Întrebarea 1. Ce reprezintă perimetrul de consolidare?

Întrebarea 2. Prezentați perimetrul de consolidare în viziunea europeană, respectiv americană.

Întrebarea 3. Când o societate este exclusă din perimetrul de consolidare?

Întrebarea 4. Când o societate este scutită de la consolidare?

Întrebarea 5. Când discutăm de un control exclusiv?

Întrebarea 6. Ce întelegeți prin filială?

Întrebarea 7. Ce reprezintă controlul comun?

Întrebarea 8. Ce înțelegeți prin societate sub formă de asociere în participație?

Întrebarea 9. Ce înțelegeți prin exploatare în participație?

Întrebarea 10. Care IAS definește influența semnificativă (en. significant influence)?

Întrebarea 11. Ce reprezintă influența semnificativă (en. significant influence)?

Întrebarea 12. Cum este reflectată influența semnificativă?

Întrebarea 13. Când o entitate își pierde influența semnificativă ?

Întrebarea 14. Ce înțelegeți prin societăți asociate?

Întrebarea 15. Ce reprezintă procentajul de control?

Întrebarea 16. Cum stabiliți tipul de control și metoda de consolidare?

Întrebarea 17. Ce reprezintă procentajul de interes?

Întrebarea 18. Care sunt metodele de consolidare?

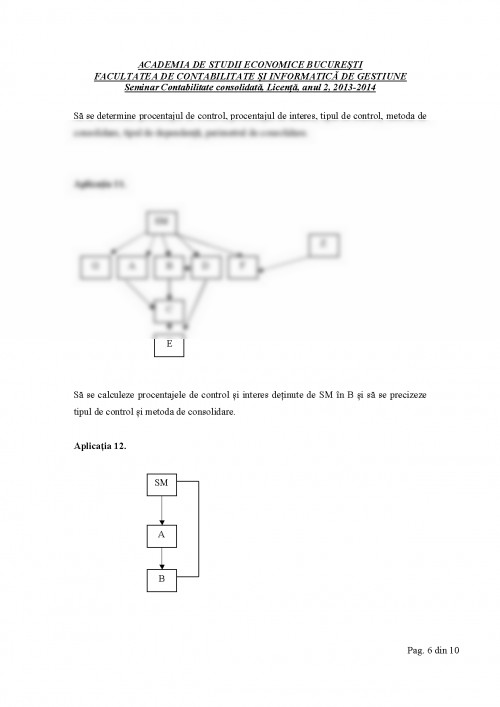

Aplicația 1.

Societatea B deține un capital social în valoare de 500.000 u.m., alcătuit din 500 de acțiuni, din care 200 de acțiuni sunt preferențiale și acordă drept de vot dublu și 300 sunt ordinare, valoare nominală 1.000 u.m. Societatea A detine cele 200 de acțiuni preferentiale în capitalul societății B.

Aplicația 2.

Societatea SM deține în socieatea F1 80% din acțiunile și drepturile de vot, toate acțiunile ce compun capitalul social al societății B fiind ordinare.

Aplicația 3.

Se prezintă structura de grup SM- 80% - F1 - 30% - F2

Toate acțiunile sunt ordinare. Să se determine procentajul de control, procentajul de interes, tipul de dependență, tipul de societate și metoda de consolidare pentru structura de grup prezentată.

Aplicația 4.

Se prezintă structura de grup SM- 80% - F1 - 30% - F2 - 90% - F3

Toate acțiunile sunt ordinare. Să se determine procentajul de control, procentajul de interes, tipul de dependență, tipul de societate și metoda de consolidare pentru structura de grup prezentată

Aplicația 5.

Calculați procentajul de control și procentajul de inters al societății M în D.

Aplicația 6.

S.C. BuBu, care își desfășoară activitatea în industria extractivă este privatizată. Toate acțiunile sunt vândute altor societăți și publicului. Statul reține totuși dreptul de a înlocui consiliul de administrație, dacă aceasta este în interes național. Societatea BaBu a achizitionat 80% din drepturile de vot ale societății BuBu. În trecut, guvernul și-a exercitat acest drept la alte societăți pentru a împiedica emisiunea de acțiuni sau vânzarea lor străinilor. Determinați tipul relației dintre societățile BuBu și BaBu.

ACADEMIA DE STUDII ECONOMICE BUCUREȘTI

FACULTATEA DE CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.