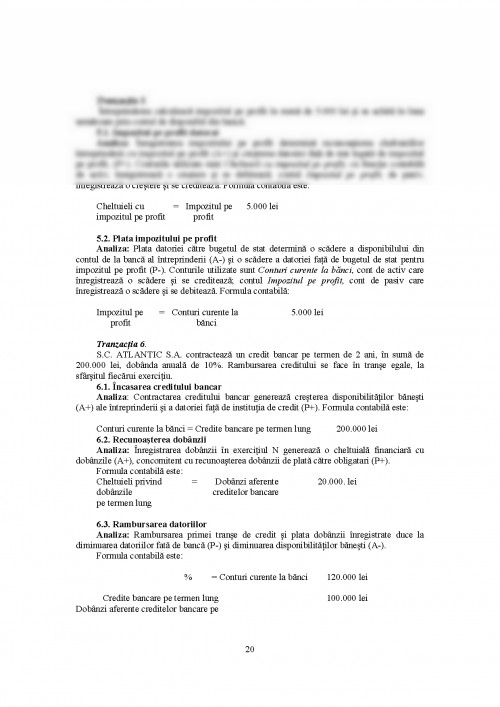

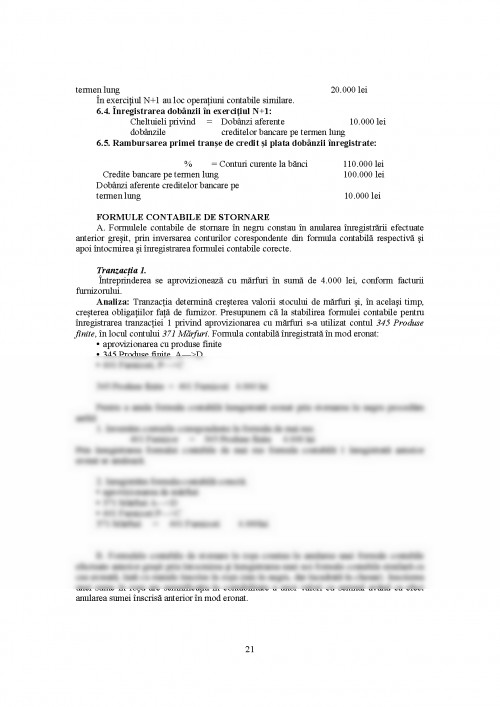

Locul, rolul si functiile contabilitătii.

Patrimoniul

PATRIMONIUL reprezintă totalitatea drepturilor si obligatiilor cu valoare economică care

apartin unei persoane fizice sau juridice precum si bunurile la care se referă.

Elementele patrimoniului sunt:

a) subiectul patrimoniului – care constituie persoana fizică sau juridică care posedă bunurile

economice puse la dispozitia intreprinderii.

b) bunurile materiale care compun patrimoniul.

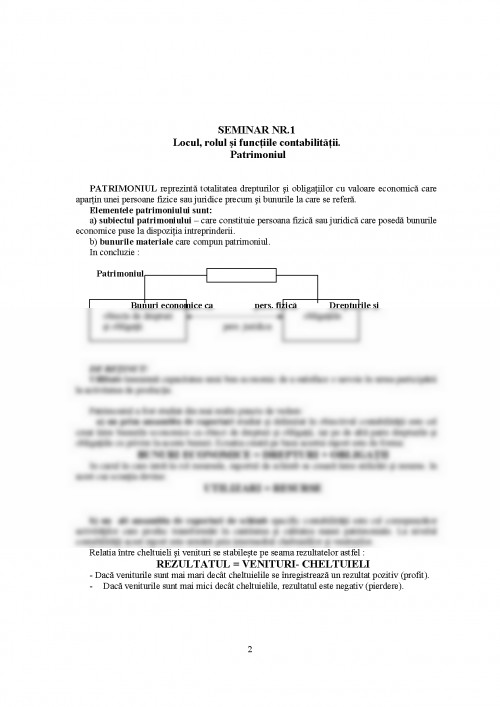

In concluzie :

Patrimoniul

Bunuri economice ca pers. fizică Drepturile si

obiecte de drepturi obligatiile

si obligatii pers. juridica

DE REłINUT:

Utilitate înseamnă capacitatea unui bun economic de a satisface o nevoie în urma participării

la activitatea de productie.

Patrimoniul a fost studiat din mai multe puncte de vedere:

a) un prim ansamblu de raporturi studiat si delimitat în obiectivul contabilitătii este cel

creat între bunurile economice ca obiect de drepturi si obligatii, iar pe de altă parte drepturile si

obligatiile cu privire la aceste bunuri. Ecuatia creată pe baza acestui raport este de forma:

BUNURI ECONOMICE = DREPTURI + OBLIGAłII

In cazul în care intră în rol resursele, raportul de schimb se crează între utilizări si resurse. In

acest caz ecuatia devine:

UTILIZARI = RESURSE

b) un alt ansamblu de raporturi de schimb specific contabilitătii este cel corespunzător

activitătilor care produc transformări în cantitatea si calitatea masei patrimoniale. La nivelul

contabilitătii acest raport este urmărit prin intermediul cheltuielilor si veniturilor.

Relatia între cheltuieli si venituri se stabileste pe seama rezultatelor astfel :

REZULTATUL = VENITURI- CHELTUIELI

- Dacă veniturile sunt mai mari decât cheltuielile se înregistrează un rezultat pozitiv (profit).

- Dacă veniturile sunt mai mici decât cheltuielile, rezultatul este negativ (pierdere).

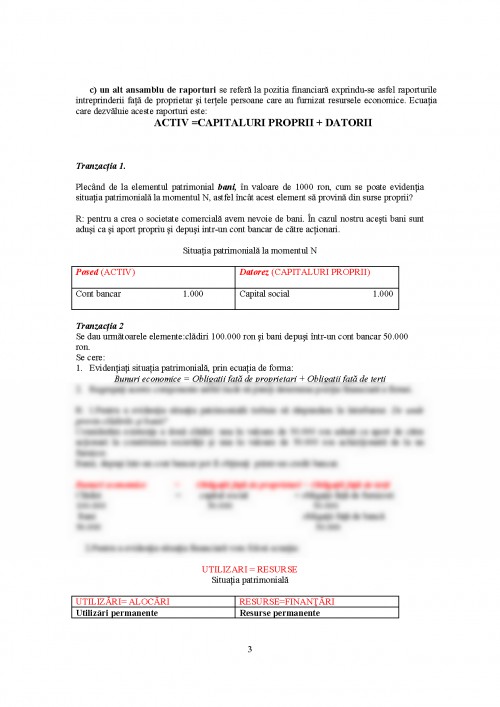

c) un alt ansamblu de raporturi se referă la pozitia financiară exprindu-se asfel raporturile

intreprinderii fată de proprietar si tertele persoane care au furnizat resursele economice. Ecuatia

care dezvăluie aceste raporturi este:

ACTIV =CAPITALURI PROPRII + DATORII

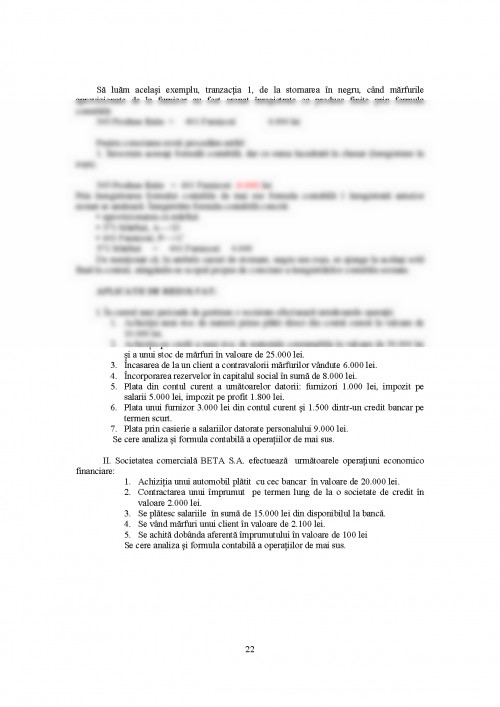

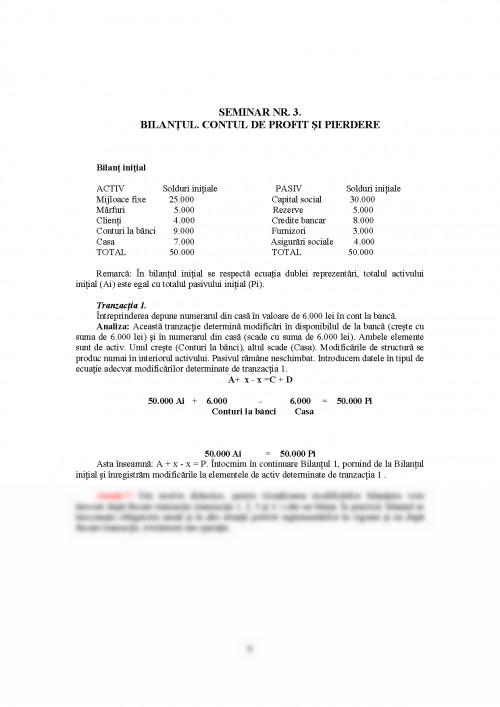

Tranzactia 1.

Plecând de la elementul patrimonial bani, în valoare de 1000 ron, cum se poate evidentia

situatia patrimonială la momentul N, astfel încât acest element să provină din surse proprii?

R: pentru a crea o societate comercială avem nevoie de bani. În cazul nostru acesti bani sunt

adusi ca si aport propriu si depusi intr-un cont bancar de către actionari.

Situatia patrimonială la momentul N

Posed (ACTIV) Datorez (CAPITALURI PROPRII)

Cont bancar 1.000 Capital social 1.000

Tranzactia 2

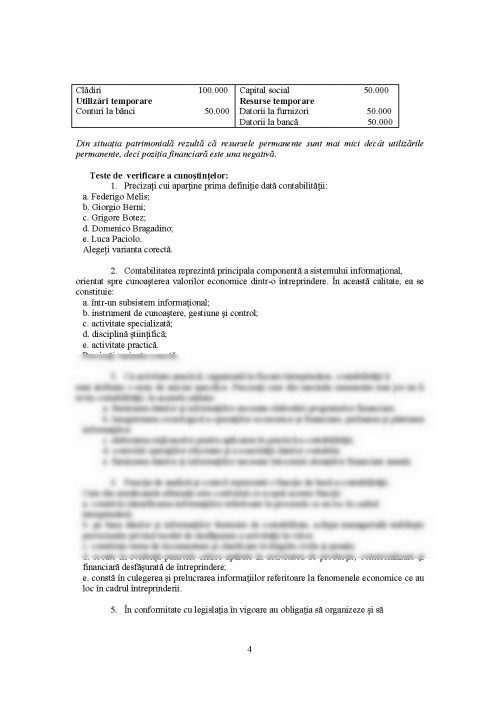

Se dau următoarele elemente:clădiri 100.000 ron si bani depusi într-un cont bancar 50.000

ron.

Se cere:

1. Evidentiati situatia patrimonială, prin ecuatia de forma:

Bunuri economice = Obligatii fată de proprietari + Obligatii fată de terti

2. Regrupati aceste componente astfel încât să puteti determina pozitia financiară a firmei.

R: 1.Pentru a evidentia situatia patrimonială trebuie să răspundem la întrebarea: De unde

provin clădirile si banii?

Considerăm existenta a două clădiri: una în valoare de 50.000 ron adusă ca aport de către

actionari la constituirea societătii si una în valoare de 50.000 ron achizitionată de la un

furnizor.

Banii, depusi într-un cont bancar pot fi obtinuti printr-un credit bancar.

UNIVERSITATEA SPIRU HARET

FACULTATEA DE MANAGEMENT, BRASOV

SPECIALIZAREA : Management

FORMA DE INVATAMANT:ZI

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.