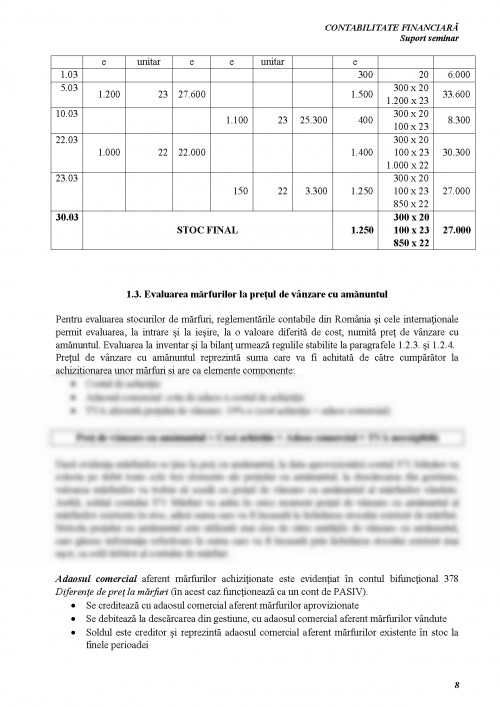

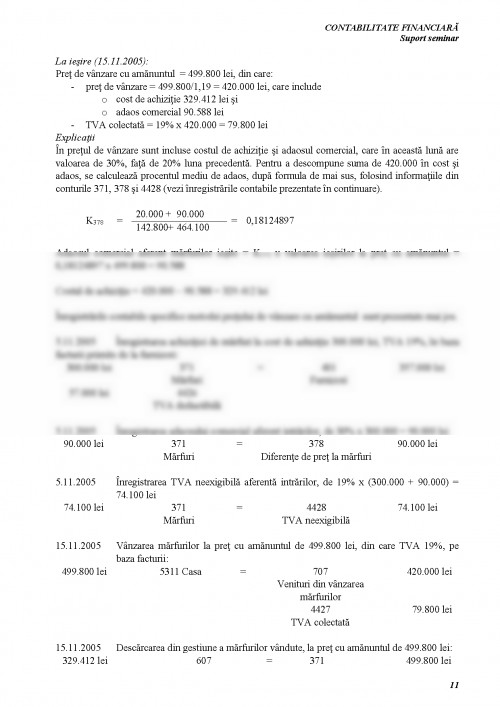

1. CONTABILITATEA STOCURILOR

Evaluarea la intrare

La intrarea în gestiune stocurile se evaluează şi se înregistrează în contabilitate la valoarea de intrare, numită valoare valoare contabilă sau cost istoric şi identificată, după caz, prin:

• costul de achiziţie, pentru stocurile cumpărate;

• costul de producţie, pentru stocurile fabricate

• valoarea de aport, pentru stocurile primite ca aport în natură de la asociaţi/acţionari şi

• valoarea de utilitate, pentru stocurile primite cu titlu gratuit sau prin donaţie.

Costul de achiziţie este format din:

- Preţul de cumpărare

+ taxele vamale şi alte taxe nerecuperabile de la autorităţile fiscale

+ cheltuieli de transport - aprovizionare

+ alte cheltuieli accesorii, pot fi atribuite direct achiziţiei de stocuri

- reducerile comerciale primite de la furnizori

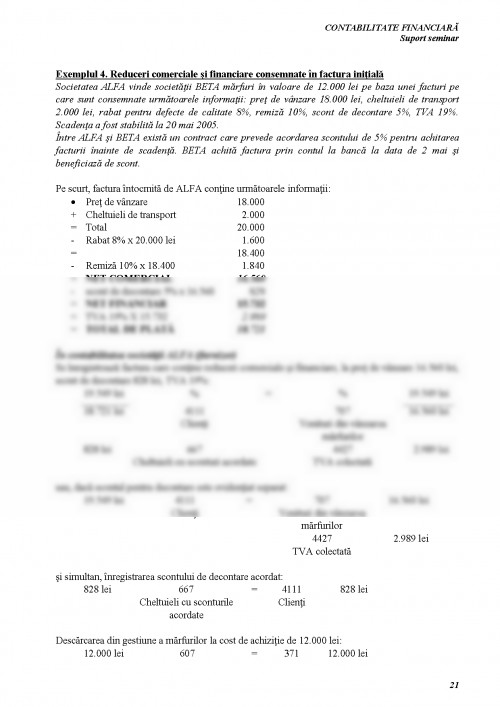

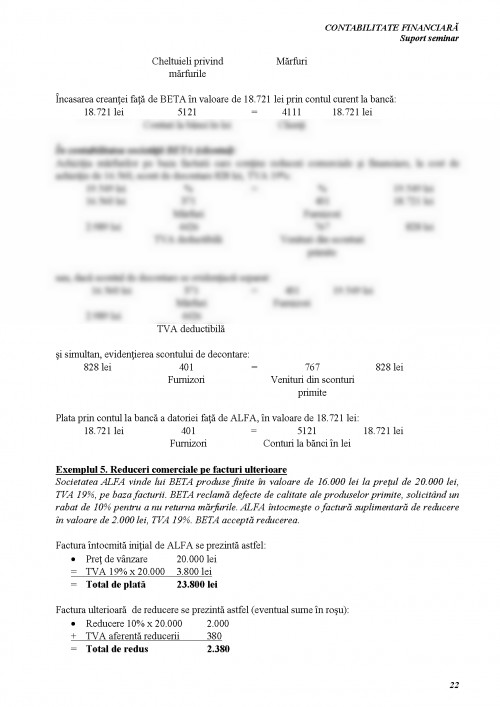

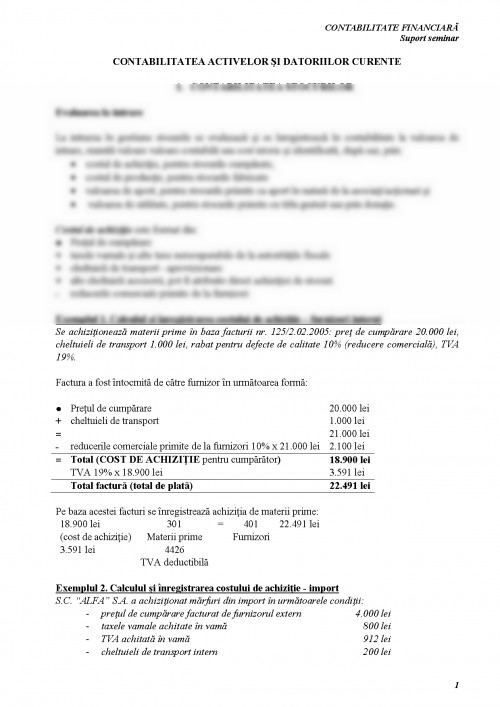

Exemplul 1. Calculul şi înregistrarea costului de achiziţie – furnizori interni

Se achiziţionează materii prime în baza facturii nr. 125/2.02.2005: preţ de cumpărare 20.000 lei, cheltuieli de transport 1.000 lei, rabat pentru defecte de calitate 10% (reducere comercială), TVA 19%.

Factura a fost întocmită de către furnizor în următoarea formă:

- Preţul de cumpărare 20.000 lei

+ cheltuieli de transport 1.000 lei

= 21.000 lei

- reducerile comerciale primite de la furnizori 10% x 21.000 lei 2.100 lei

= Total (COST DE ACHIZIŢIE pentru cumpărător) 18.900 lei

TVA 19% x 18.900 lei 3.591 lei

Total factură (total de plată) 22.491 lei

Pe baza acestei facturi se înregistrează achiziţia de materii prime:

18.900 lei

(cost de achiziţie) 301

Materii prime = 401

Furnizori 22.491 lei

3.591 lei 4426

TVA deductibilă

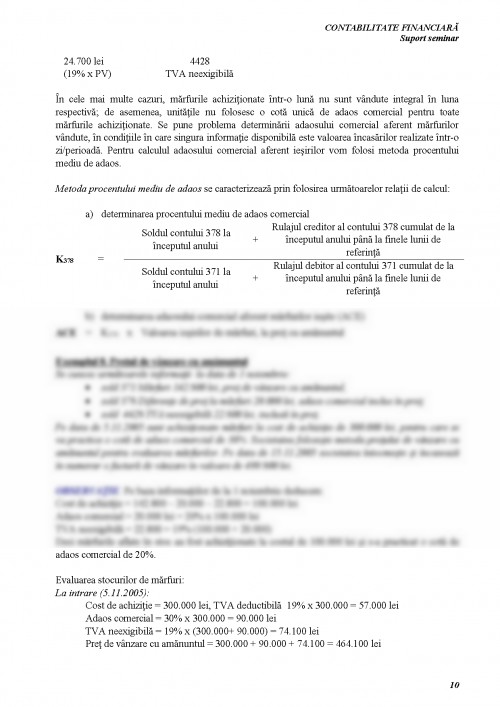

Exemplul 2. Calculul şi înregistrarea costului de achiziţie - import

S.C. “ALFA” S.A. a achiziţionat mărfuri din import în următoarele condiţii:

- preţul de cumpărare facturat de furnizorul extern 4.000 lei

- taxele vamale achitate în vamă 800 lei

- TVA achitată în vamă 912 lei

- cheltuieli de transport intern 200 lei

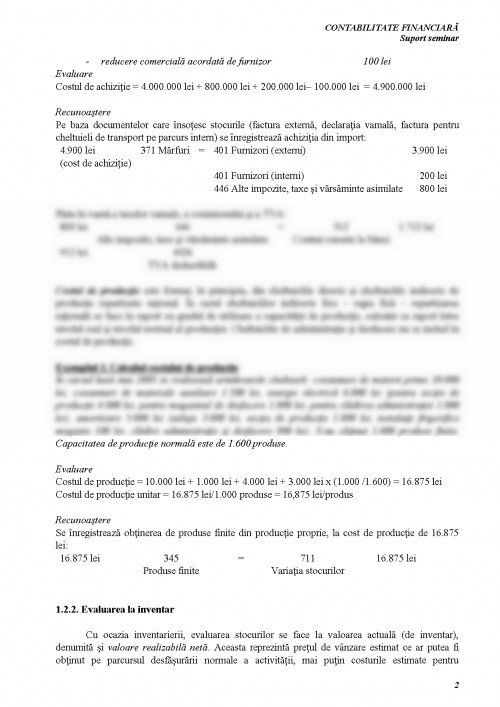

- reducere comercială acordată de furnizor 100 lei

Evaluare

Costul de achiziţie = 4.000.000 lei + 800.000 lei + 200.000 lei– 100.000 lei = 4.900.000 lei

Recunoaştere

Pe baza documentelor care însoţesc stocurile (factura externă, declaraţia vamală, factura pentru cheltuieli de transport pe parcurs intern) se înregistrează achiziţia din import:

4.900 lei

(cost de achiziţie) 371 Mărfuri = 401 Furnizori (externi) 3.900 lei

401 Furnizori (interni) 200 lei

446 Alte impozite, taxe şi vărsăminte asimilate 800 lei

Plata în vamă a taxelor vamale, a comisionului şi a TVA:

800 lei 446

Alte impozite, taxe şi vărsăminte asimilate = 512

Conturi curente la bănci 1.712 lei

912 lei 4426

TVA deductibilă

Costul de producţie este format, în principiu, din cheltuielile directe şi cheltuielile indirecte de producţie repartizate raţional. În cazul cheltuielilor indirecte fixe – regia fixă – repartizarea raţională se face în raport cu gradul de utilizare a capacităţii de producţie, calculat ca raport între nivelul real şi nivelul normal al producţiei. Cheltuielile de administraţie şi desfacere nu se includ în costul de producţie.

Exemplul 3. Calculul costului de producţie

În cursul lunii mai 2005 se realizează următoarele cheltuieli: consumuri de materii prime 10.000 lei, consumuri de materiale auxiliare 1.500 lei, energie electrică 6.000 lei (pentru secţia de producţie 4.000 lei, pentru magazinul de desfacere 1.000 lei, pentru clădirea administraţiei 1.000 lei), amortizare 5.000 lei (utilaje 3.000 lei, secţia de producţie 1.000 lei, instalaţii frigorifice magazin 100 lei, clădire administraţie şi desfacere 900 lei). S-au obţinut 1.000 produse finite. Capacitatea de producţie normală este de 1.600 produse.

Evaluare

Costul de producţie = 10.000 lei + 1.000 lei + 4.000 lei + 3.000 lei x (1.000 /1.600) = 16.875 lei

Costul de producţie unitar = 16.875 lei/1.000 produse = 16,875 lei/produs

Recunoaştere

Se înregistrează obţinerea de produse finite din producţie proprie, la cost de producţie de 16.875 lei:

16.875 lei 345

Produse finite = 711

Variaţia stocurilor 16.875 lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.