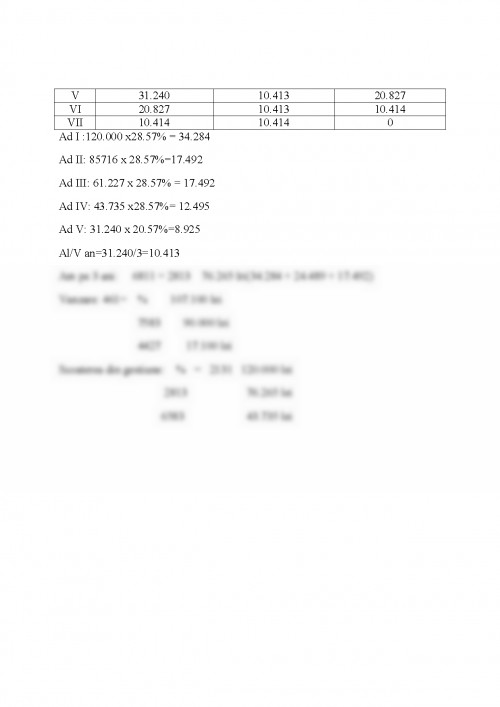

Aplicatie

Sa se calculeze amortizarea dupa cele 3 metode pentru un utilaj, stiind Vi= 120.000 lei, Df = 7 ani. Dupa primi 3 ani de functionare se vinde utilajul conform facturii fiscal nr.3564 la pret de vanzare 90.000 lei, TVA 19 %. Sa se descarce gestiunea cu utilajul vandut.

Rezolvare

Metoda 1.

An Valoare initiala Amortizare Valoare ramasa

I 120.000 17143 102.857

II 120.000 17143 85.714

III 120.000 17143 68.571

IV 120.000 17143 51.428

V 120.000 17143 34.285

VI 120.000 17143 17.143

VII 120.000 17143 0

Al/an= 120.000/7= 17.143 Vanzare: 461= % 107.100 lei

6811=2813 51.429 lei (17.143x3) 7583 90.000 lei

4427 17.100 lei

Scoaterea din gestiune: % = 2131 120.000 lei

2813 54.129 lei

6583 68.571 lei

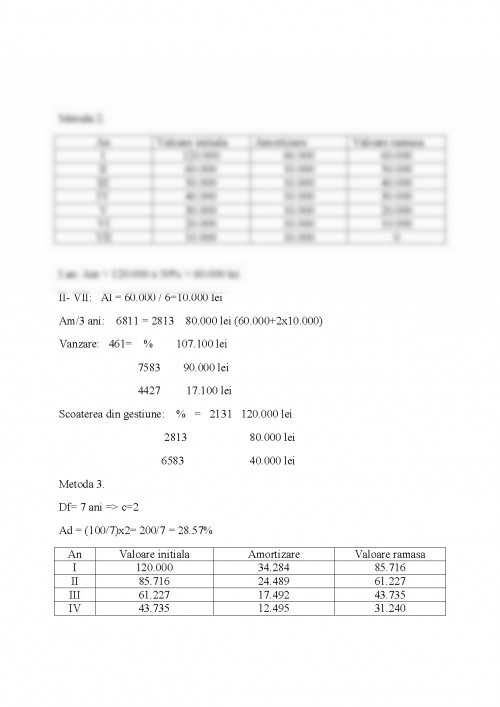

Metoda 2.

An Valoare initiala Amortizare Valoare ramasa

I 120.000 60.000 60.000

II 60.000 10.000 50.000

III 50.000 10.000 40.000

IV 40.000 10.000 30.000

V 30.000 10.000 20.000

VI 20.000 10.000 10.000

VII 10.000 10.000 0

I an: Am = 120.000 x 50% = 60.000 lei

II- VII: Al = 60.000 / 6=10.000 lei

Am/3 ani: 6811 = 2813 80.000 lei (60.000+2x10.000)

Vanzare: 461= % 107.100 lei

7583 90.000 lei

4427 17.100 lei

Scoaterea din gestiune: % = 2131 120.000 lei

2813 80.000 lei

6583 40.000 lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.