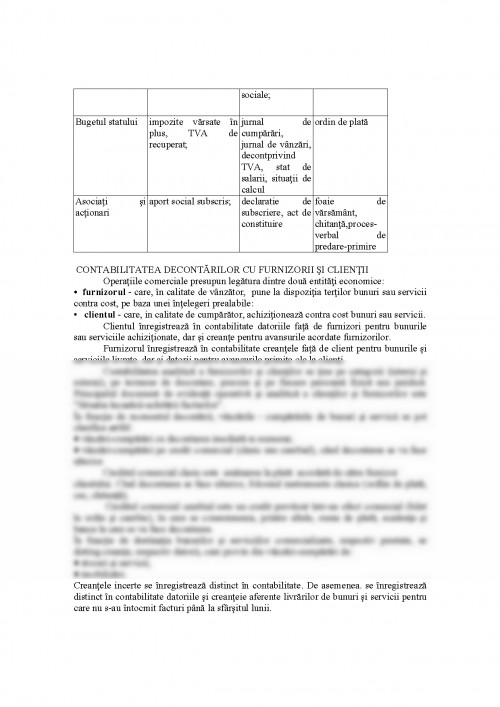

1. SCURT ISTORIC

Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element indispensabil al progresului.

Realităţile societăţii moderne ne arată că odată cu dezvoltarea economiei de piaţă şi sporirea gradului de complexitate al acesteia, trebuie să se dezvolte corespunzător, ca arie, conţinut şi operativitate şi informaţia economică, pentru ca ea să poată furniza elementele necesare luării deciziilor, să poată reflecta exact situaţia patrimonială a entităţilor şi rezultatele activităţii economico-financiare.

Valorificarea eficientă a informaţiei economice se poate realiza numai în cadrul unui sistem informaţional economic în care contabilitatea este o componentă de bază al acestuia.

În anul 1990 contabilitatea românească a fost puternic influenţată de experienţa şi influenţa unor ţări europene mai mult sau mai puţin dezvoltate.

2. ARMONIZAREA SAU CONFORMITATEA ÎN CONTABILITATEA ROMÂNEASCĂ

Romania, ca ţară aflată în tranziţie spre o economie de piaţă, şi-a căutat de cîţiva ani, un drum al ei în implementarea şi reglementarea contabilă.

Evenimentele din Decembrie 1989 ne-au găsit cu un sistem contabil monist, bazat pe o normare excesivă. După această dată au urmat ani în care s-a pus în discuţie sistemul de contabilitate monist, dar fără să se aducă modificări substanţiale acestuia.

De abia în anul 1994 s-au produs clarificări de esenţă în sistemul contabil românesc. începând cu 01.01.1994 se produce o adevărată reformă în contabilitatea românească, în sensul că s-a adoptat un sistem de contabilitate dualist de sorginte latino-europeană, având ca referinţă Planul Contabil General francez.

Adevărata consolidare a reformei contabile româneşti se produce mai târziu, odată cu armonizarea acesteia cu Directivele europene şi Standardele Internationale de Contabilitate, pentru entităţile mari şi foarte mari şi respectiv armonizarea acesteia numai cu Directivele europene pentru entităţile mici şi mijlocii.

Aşadar, potrivit acestor reglementări se realizează o armonizare la două nivele:

(1) la nivel european, cazul întreprinderilor mici şi mijlocii, la care armonizarea se fundamentează pe Directivele CEE, respectiv Directiva a IV-a, a Vll-a şi a VIII-a;

(2) la nivel international, cazul entităţilor mari şi foarte mari, la care armonizarea se fundamentează pe IAS/IFRS.

Cele două abordări în domeniul armonizării contabile au la bază doctrine şi practici diferite şi anume:

Cultura contabilă latino-europeană creată, dezvoltată şi promovată de ţări europene cu econornie dezvoltată ca: Franţa, Germania, Italia care se caracterizează prin:

- orientarea prioritară spre apărarea intereselor statului;

- este puternic normată şi controlată prin reglementări ce fac parte din aşa-zisul "plan de conturi general";

- aplică o contabilitate dualistă, respectiv în două circuite (financiară şi de gestiune);

- imaginea fidelă este considerată drept obiectiv fundamental al contabilităţii financiare, realizată prin conformitate, regulamente şi sinceritate;

- informaţia contabilă este puternic influenţată de aspecte juridice.

Cultura contabilă anglo-saxonă dezvoltată de Anglia şi SUA, se caracterizează prin:

- orientarea, de regulă, pe linia includerii fiscalităţii de către contribuabili;

- apărarea intereselor investitorului prin promovarea liberalismului economic;

- este mai puţin rigidă, se fundamenteză pe tradiţii şi cutume, fără existenţa unui plan contabil general;

- structurarea cheltuielilor şi veniturilor nu se face în funcţie de conţinutul lor econo¬mic, ci după destinaţie (produs, secţie, serviciu);

- imaginea fidelă este considerată ca un principiu esenţial;

- informaţia contabilă este dominată de principiul prevalenţei economicului asupra juridicului.

Romania a avut până în anul 2005 o contabilitate armonizată, preluând elemente din ambele sisteme de contabilitate: latino-europeană şi anglo-saxonă.

Armonizarea contabilă concretizată în situaţii financiare cu structuri şi funcţionalităţi asemănătoare domină ţările lumii.

Este solicitată şi apreciată de mai mulţi utilizatori, dar mai ales analişti financiari care trebuie să înţeleagă situaţiile financiare ale firmelor străine ale căror acţiuni ar dori să le cumpere. Aceştia doresc, de asemenea, să poată să compare situaţiile financiare ale unor firme localizate în ţări diferite şi să se asigure că informaţiile sunt relevante şi "autentificate" prin auditare.

Armonizarea contabilă este o necesitate obiectivă. Ea se va realiza chiar dacă în prezent, în unele grupuri de ţări, ea stagnează sau este condiţionată de interese specifice.

Aşa cum s-a arătat în subparagraful precedent, Romania aplică începând din anul 2006 reglementări contabile conforme cu Directivele europene (Directiva a IV-a, Directiva a VII-a).

Asemenea directive europene au fost şi ele actualizate preluând unele reglementări cuprinse în IAS/IFRS. Ele se aplică întocmai, fără interpretări, fiind permise doar adaptări ale organelor naţionale de reglementări contabile.

Cuprind două categorii de norme:

-obligatorii - care sunt preluate întocmai din Directivele originale sau modificate pe parcurs;

-opţionale - a căror aplicare este la latitudinea organului de reglementare din fiecare ţară, în cazul nostru de către Direcţia de legislaţie contabilă din MFP.

Normele sunt preluate de ţările membre ale CCE şi cele care vor intra în această comunitate.

3. ARIA DE APLICARE Şl MONEDA NAŢIONALĂ DE RAPORTARE

Sunt abordate două categorii de aspecte care împreună vor forma contabilitatea conformă cu Directivele Comunităţii Economice Europene:

a) Prezentarea reglementărilor ca formă, conţinut al situaţiilor financiare, principii contabile şi reguli de evaluare, precum şi regulile de întocmire, aprobare, auditare şi prelucrare a situaţiilor financiare anuale.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.