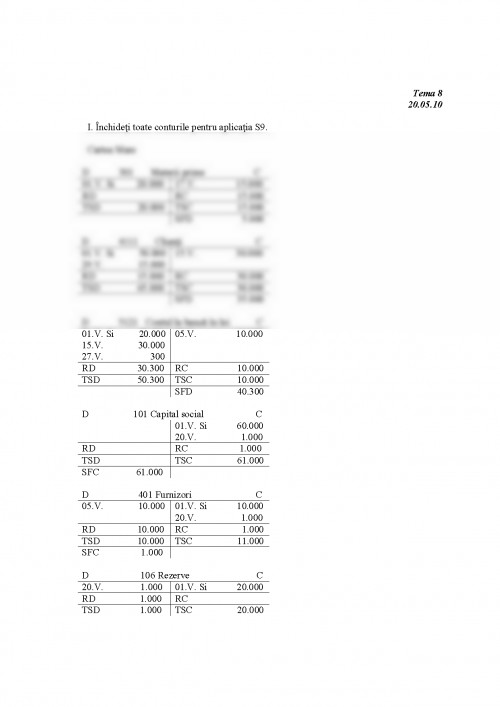

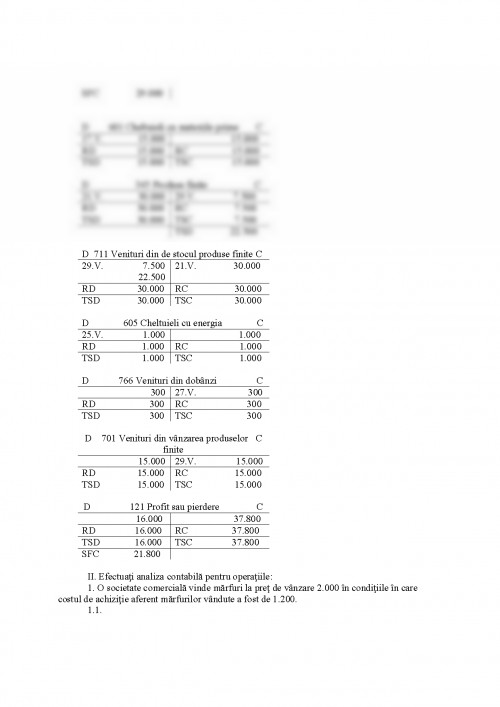

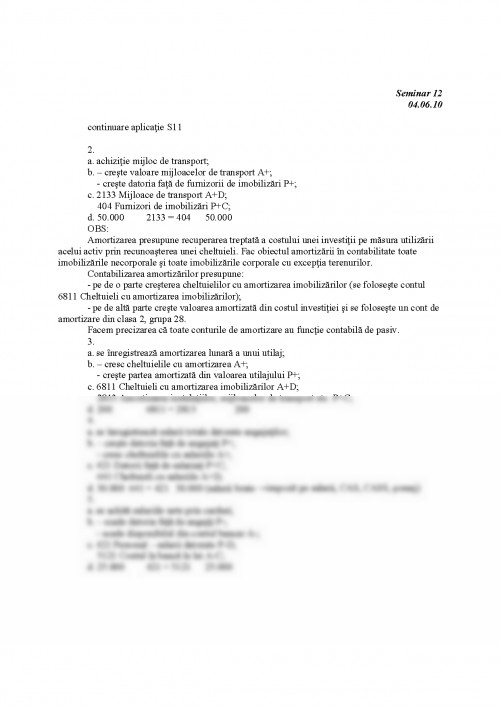

12.03.10

Cerinţe:

- prezenţa la seminar obligatorie;

- test scris (în a 12-a săptămână);

- 10 prezenţe = 1 punct (sunt admise 3 absenţe);

- teme săptămânale.

Introducere în bazele contabilităţii

În România, contabilitatea este reglementată de Ministerul Finanţelor care emite acte normative ce stabilesc modul de organizare al contabilităţii.

Produsul final al contabilităţii este informaţia contabilă pusă la dispoziţia utilizatorilor (investitori, manageri, statul, salariaţi, parteneri de afaceri, instituţii de credit, public) cu ajutorul unor documente contabile de sinteză care se numesc Situaţii financiare.

Situaţiile financiare sunt reprezentate de:

- bilanţ;

- contul de profit şi pierdere;

- situaţia modificării capitalurilor proprii; În România sunt obligatorii

- situaţia fluxurilor de trezorerie (cash-flow); de întocmit numai de către

- note explicative. companiile mari.

Ministerul Finanţelor organizează contabilitatea din România pe două circuite informaţionale dinstincte:

a. contabilitate financiară (generală) care produce informaţii contabile dedicate utilizatorilor externi;

b. contabilitate de gestiune (managerială) care produce informaţii contabile dedicate exclusiv managerilor şi are ca obiectiv fundamental calculaţia costurilor de producţie pentru produsele obţinute, lucrările executate sau serviciile prestate terţilor (clienţilor).

Contabilitatea are statut de ştiinţă ceea ce presupune existenţa unor principii, concepte, metode, reguli şi procedee proprii specifice.

Contabilitatea se fundamentează pe două principii de bază:

a. principiul dublei înregistrări;

b. principiul dublei reprezentări.

Principiul dublei reprezentări

Conform acestui principiu realitatea entităţii economice este reprezentat din punct de vedere contabil într-o manierp dualistă:

- pe de o parte sunt identificate şi urmărite sursele de finanţare ale activităţii companiei din perspectiva originii acestora (surse proprii şi surse împrumutate care generează datorii), respectiv pasivul entităţii economice;

- pe de altă parte este urmărit modul de utilizare al surselor de finanţare care iau forma bunurilor economice (maşini, clădiri, terenuri, utilaje, mărfuri, disponibilităţi băneşti etc.) respectiv activul entităţii economice.

Principiul fublei reprezentări îşi găseşte aplicabilitate în momentul întocmirii documentului care se numeşte bilanţ.

Conceptele fundamentale ale contabilităţii sunt:

ACTIVE descriu poziţia financiară a entităţii

DATORII economice

CAPITALURI PROPRII

VENITURI descriu perfomanţele entităţii economice

CHELTUIELI

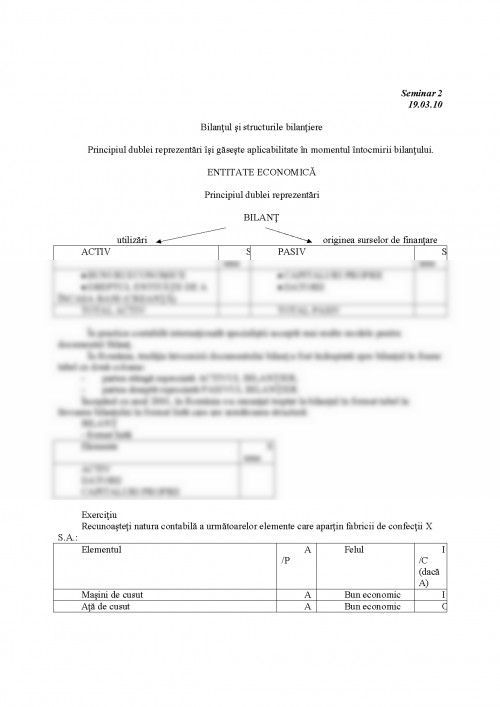

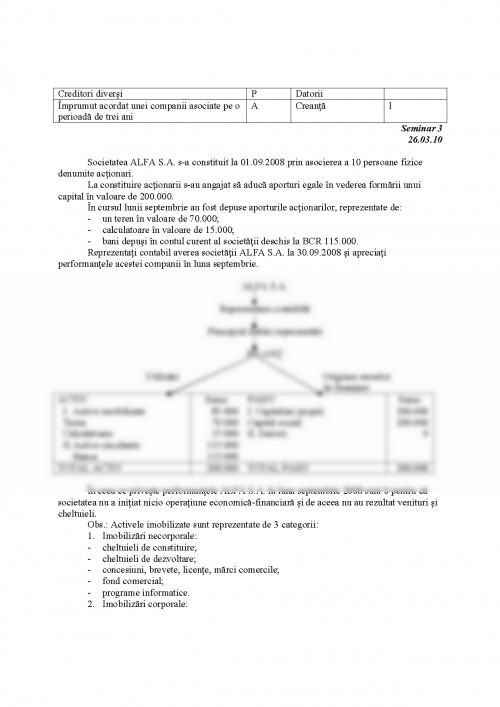

Seminar 2

19.03.10

Bilanţul şi structurile bilanţiere

Principiul dublei reprezentări îşi găseşte aplicabilitate în momentul întocmirii bilanţului.

ENTITATE ECONOMICĂ

Principiul dublei reprezentări

BILANŢ

utilizări originea surselor de finanţare

ACTIV Sume PASIV Sume

• BUNURI ECONOMICE

• DREPTUL ENTITĂŢII DE A ÎNCASA BANI (CREANŢĂ) • CAPITALURI PROPRII

• DATORII

TOTAL ACTIV TOTAL PASIV

În practica contabilă internaţională specialiştii acceptă mai multe modele pentru documentul Bilanţ.

În România, tradiţia întocmirii documentului bilanţ a fost îndreptată spre bilanţul în foamr tabel cu două coloane:

- partea stângă reprezintă ACTIVUL BILANŢIER;

- partea dreaptă reprezintă PASIVUL BILANŢIER.

Începând cu anul 2001, în România s-a renunţat treptat la bilanţul în format tabel în favoarea bilanţului în format listă care are următoarea structură:

BILANŢ

- format listă

Elemente Sume

ACTIV

DATORII

CAPITALURI PROPRII

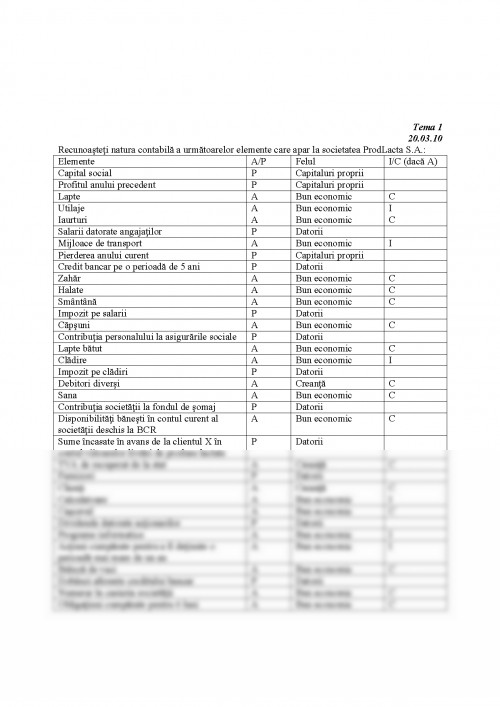

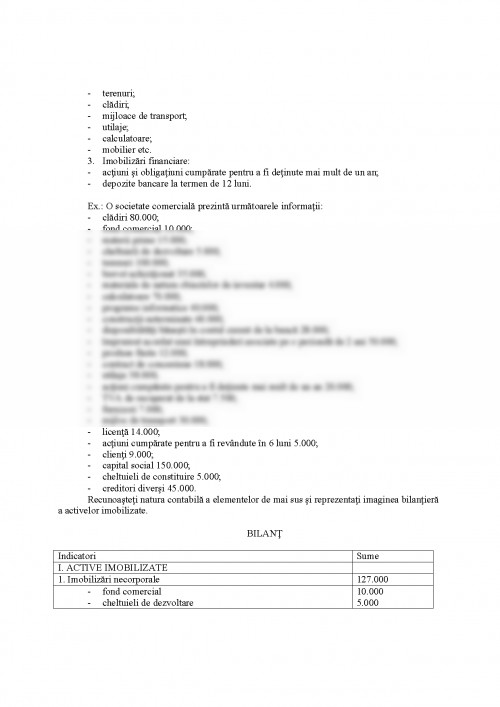

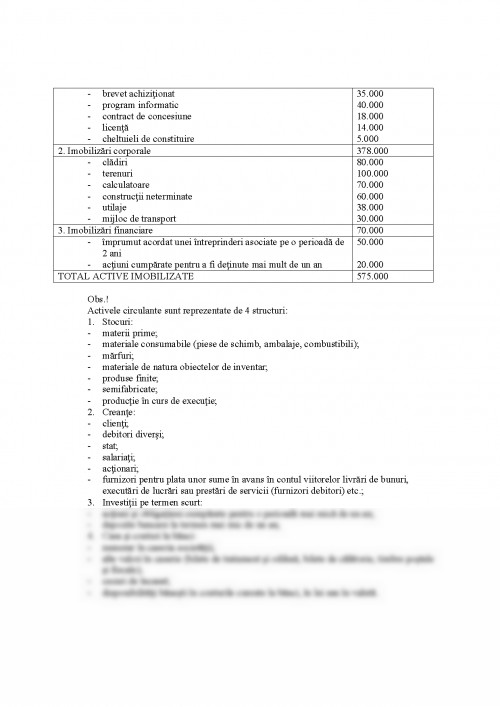

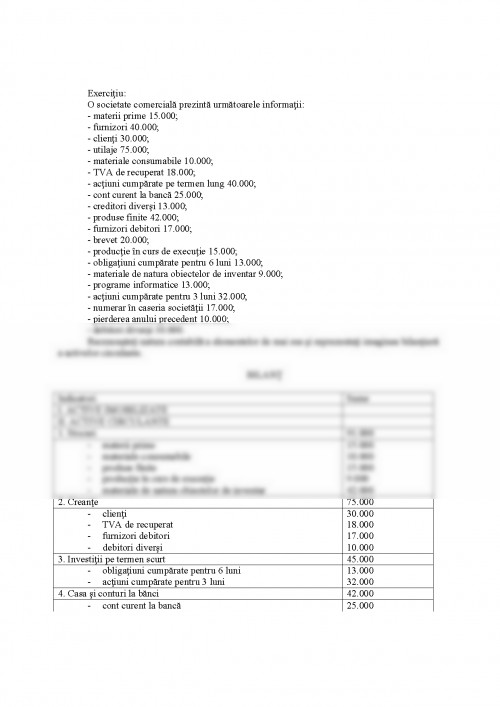

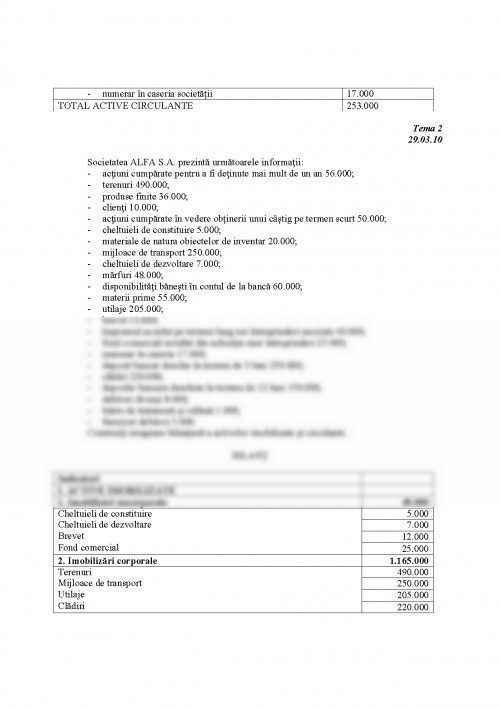

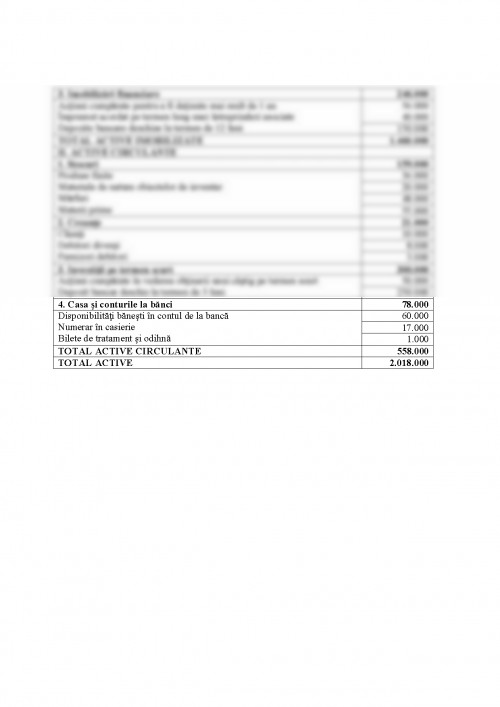

Exerciţiu

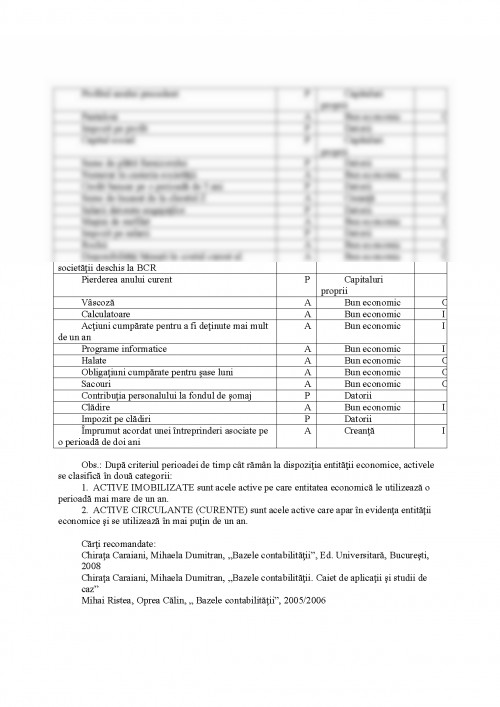

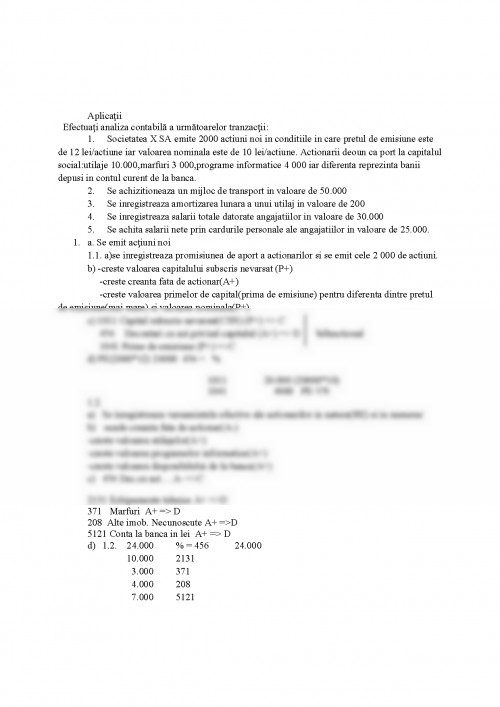

Recunoaşteţi natura contabilă a următoarelor elemente care aparţin fabricii de confecţii X S.A.:

Elementul A/P Felul I/C (dacă A)

Maşini de cusut A Bun economic I

Aţă de cusut A Bun economic C

Profitul anului precedent P Capitaluri proprii

Pantaloni A Bun economic C

Impozit pe profit P Datorii

Capital social P Capitaluri proprii

Sume de plătit furnizorului P Datorii

Numerar în casieria societăţii A Bun economic C

Credit bancar pe o perioadă de 5 ani P Datorii

Sume de încasat de la clientul Z A Creanţă C

Salarii datorate angajaţilor P Datorii

Maşini de surfilat A Bun economic I

Impozit pe salarii P Datorii

Rochii A Bun economic C

Disponibilităţi băneşti în contul curent al societăţii deschis la BCR A Bun economic C

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.