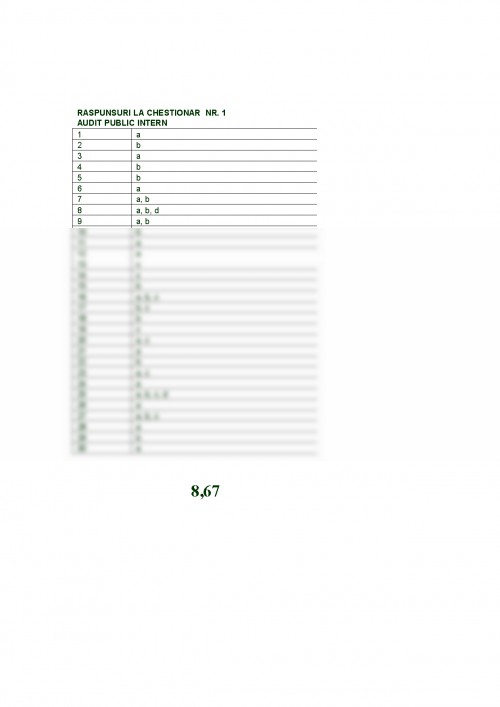

1. Care sint tipurile de audit definite de Legea privind auditul public intern :

[ x] Auditul de sistem, auditul performantei, auditul de regularitate

[ ] Auditul de sistem, auditul financiar, auditul de regularitate

[ ] Auditul de control, auditul performantei, auditul de regularitate

2. Carta auditului intern :

[ ]defineste drepturile si obligatiile auditului intern si este elaborata de catre fiecare sef al compartimentului de audit public intern

[ x ] Carta auditului intern defineste obiectivele, drepturile si obligatiile auditului intern si este elaborata de catre fiecare sef al compartimentului de audit public intern si aprobata de conducatorul entitatii publice.

[ ] Carta auditului intern defineste obiectivele, drepturile si obligatiile auditului intern

3. Seful compartimentului de audit public intern este numit/destituit :

[ x] de către conducătorul entităţii publice, cu avizul UCAAPI/organul ierarhic imediat superior

[ ] de către managerul entităţii publice, la propunerea organului ierarhic imediat superior

[ ] de către UCAAPI sau de catre organul ierarhic imediat superior, dupa caz

4. Seful compartimentului de audit public intern trebuie sa elaboreze un program :

[ ] de asigurare si imbunatatire a muncii de echipa in toate aspectele activitatii de audit public intern.

[ ] de asigurare si imbunatatire a calitatii sub toate aspectele activitatii de audit public intern.

[ ] de asigurare si imbunatatire a programelor activitatii de audit public intern.

5. Planul de audit public intern se întocmeşte de către compartimentul de audit public intern:

a) [ ] trimestrial

b) [ ] anual

c) [ ] o data la 5 ani

6. Auditul public intern ajută entitatea publică să menţină un sistem de control adecvat prin evaluarea eficacităţii şi eficienţei acestuia, contribuind la îmbunatăţirea lui continuă.

a. [ ] corect

b. [ ] fals

c. [ ] numai da, alteori nu

7. Prelucrarea informaţiilor consta in :

a[ ] analiza structurii/entităţii auditate şi activităţii sale (organigrama, regulamente de funcţionare, fişe ale posturilor, circuitul documentelor);

b[ ] analiza cadrului normativ ce reglementează activitatea entităţii/structurii auditate;

c[ ] analiza cadrului normativ ce reglementează activitatea furnizorilor si creditorilor entităţii/structurii auditate;

8. Riscuri operationale sint:

a) [ ] neinregistrarea in evidentele contabile

b) [ ] arhivare necorespunzatoare a documentelor justificative

c) [ ] lipsa unor responsabilitati precise

d) [ ] lipsa unui control asupra operatiilor cu risc ridicat

9. Pentru realizarea masurarii riscurilor se utilizeaza drept instrumente de masurare, :

a) [ ] criteriile de apreciere.

b) [ ] criteriile de depreciere

c) [ ] criteriile riscante

10. Interventia la fata locului cuprinde urmatoarele etape:

a) [ ] verificarea rapoartelor controalelor precedente

b) [ ] evaluarea eficientei şi eficacitatii controalelor interne;

c) [ ] evaluarea eficientei si a rapoartelor controalelor externe

11. Ca tehnica de verificare, Confirmarea, se refera la:

a) [ ] solicitarea informaţiei din doua sau mai multe surse independente (a treia parte) în scopul validarii acesteia

b) [ ] solicitarea de consultanta informatica în scopul de a validarii acesteia

c) [ ] solicitarea informaţiei din doua sau mai multe surse independente (a treia parte) pentru ca aceasta sa fie temeinica

12. Interviul se realizează de catre auditorii interni prin intervievarea persoanelor auditate/implicate/interesate. Informaţiile primite trebuie confirmate cu documente.

a) [ ] corect

b) [ ] fals

13. Tipurile de chestionare sunt:

a) [ ] chestionarul de luare in evidenta

b) [ ] chestionarul de control colateral

c) [ ] chestionarul -lista de verificare

14. Tabloul de prezentare a circuitului auditului (pista de audit),permite:

a) [ ] stabilirea informatiilor, atributiilor si responsabilitatilor

b) [ ] stabilirea documentelor justificative complete;

c) [ ] reconstituirea operatiunilor de la suma totala pana la detalii individuale si invers.

15. Dosarele stau la baza formularii concluziilor conducerii entitatii auditate referitor la auditorii interni:

a) [ ] corect

b) [ ] fals

16. Din cadrul Secţiunii A a Dosarului permanent – Raportul de audit public intern si anexele acestuia, fac parte:

a) [ ] fisele de identificare şi analiza problemelor (FIAP);

b) [ ] formularele de constatare a iregularităţilor;

c) [ ] programul de audit.

17. Din cadrul Secţiunii C a Dosarului permanent – Documentatia misiunii de audit public intern, fac parte :

a) [ ] informaţii despre conducerea entitatii auditate

b) [ ] informaţii financiare;

c) [ ] rapoarte de audit public intern anterioare şi externe

18. Revizuirea se efectueaza de catre auditorii externi, dupa intocmirea proiectului Raportului de audit public intern, pentru a se asigura ca documentele de lucru sunt pregatite in mod corespunzator

a) [ ] corect

b) [ ] fals

19. In elaborarea proiectului Raportului de audit public intern trebuie sa fie respectate urmatoarele cerinte:

a) [ ] constatarile trebuie sa apartina domeniului/obiectivelor misiunii de audit public intern fara a fi susţinute prin documente justificative corespunzătoare;

b) [ ] recomandarile trebuie să fie în concordanţă cu cerintele conducerii

c) [ ] se intocmeste pe baza FIAP-urilor

20. Proiectul Raportului de audit public intern trebuie sa cuprinda cel puţin următoarele elemente

a) [ ] modul de desfăşurare a acţiunii de audit intern (sondaj/exhaustiv, documentare; proceduri, metode si tehnici utilizate; documente/materiale examinate; materiale întocmite în cursul acţiunii de audit public intern);

b) [ ] constatări efectuate de auditor si insusite de conducerea entitatii auditate

c) [ ] constatări efectuate;

21. Raportul de audit public va fi insotit de o sinteza a principalelor constatări si recomandări

a) [ ] corect

b) [ ] fals

22. Structura auditata nu trebuie sa informeaze compartimentul de audit public intern asupra modului de implementare a recomandarilor, decit daca asa dispune conducatorul entitatii auditate.

a. [ ] corect

b. [ ] fals

testele pentru curs de auditor public intern

contine si rezultatele

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.