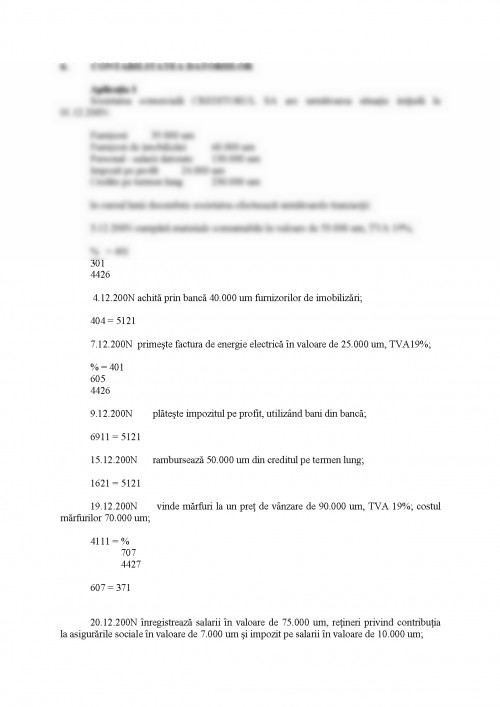

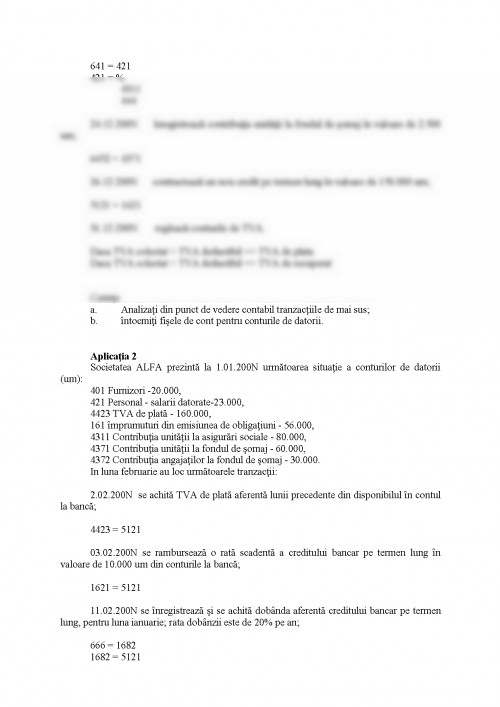

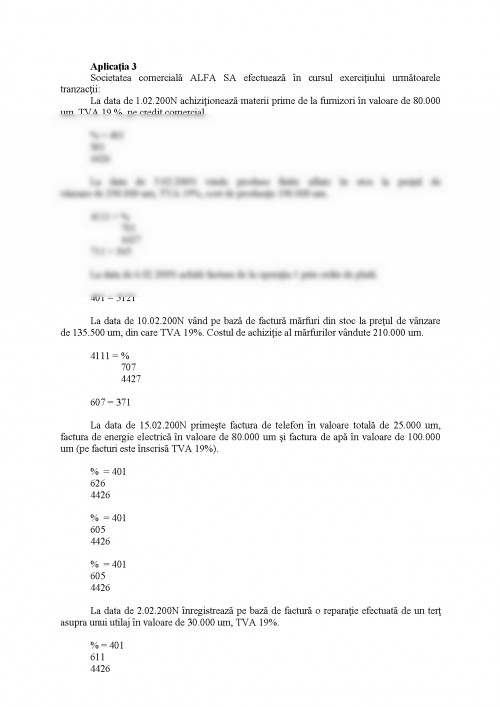

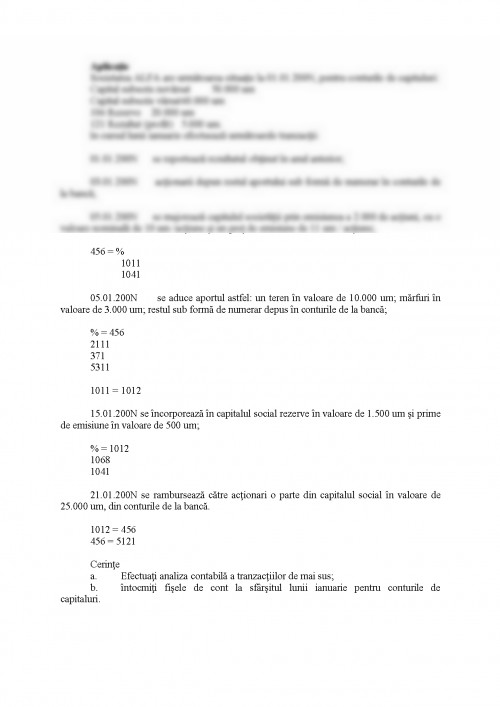

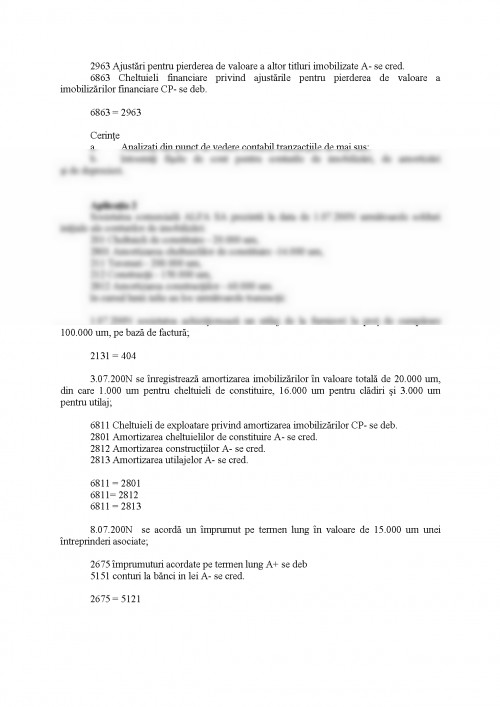

Aplicaţia 1

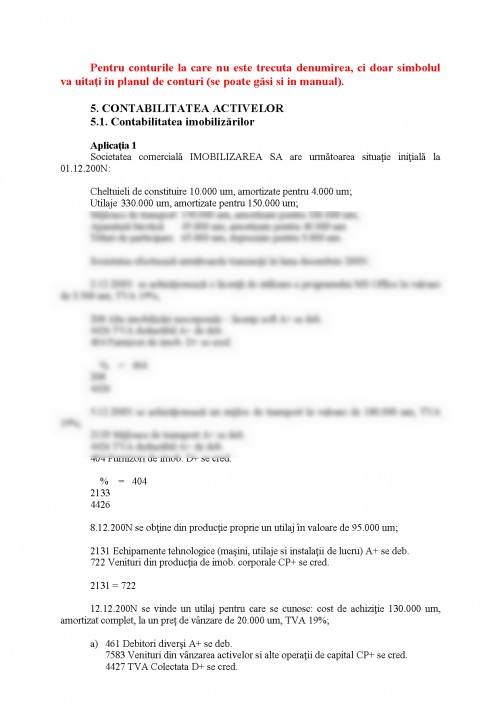

Societatea comercială IMOBILIZAREA SA are următoarea situaţie iniţială la 01.12.200N:

Cheltuieli de constituire 10.000 um, amortizate pentru 4.000 um;

Utilaje 330.000 um, amortizate pentru 150.000 um;

Mijloace de transport 150.000 um, amortizate pentru 100.000 um;

Aparatură birotică 45.000 um, amortizate pentru 40.000 um

Titluri de participare 65.000 um, depreciate pentru 3.000 um.

Societatea efectuează următoarele tranzacţii în luna decembrie 200N:

2.12.200N se achiziţionează o licenţă de utilizare a programului MS Office în valoare de 3.500 um, TVA 19%;

208 Alte imobilizări necorporale – licenţe soft A+ se deb.

4426 TVA deductibil A+ de deb.

404 Furnizori de imob. D+ se cred.

% = 404

208

4426

5.12.200N se achiziţionează un mijloc de transport în valoare de 180.000 um, TVA 19%;

2133 Mijloace de transport A+ se deb.

4426 TVA deductibil A+ de deb.

404 Furnizori de imob. D+ se cred.

% = 404

2133

4426

8.12.200N se obţine din producţie proprie un utilaj în valoare de 95.000 um;

2131 Echipamente tehnologice (maşini, utilaje si instalaţii de lucru) A+ se deb.

722 Venituri din producţia de imob. corporale CP+ se cred.

2131 = 722

12.12.200N se vinde un utilaj pentru care se cunosc: cost de achiziţie 130.000 um, amortizat complet, la un preţ de vânzare de 20.000 um, TVA 19%;

a) 461 Debitori diverşi A+ se deb.

7583 Venituri din vânzarea activelor si alte operaţii de capital CP+ se cred.

4427 TVA Colectata D+ se cred.

461 = %

7583

4427

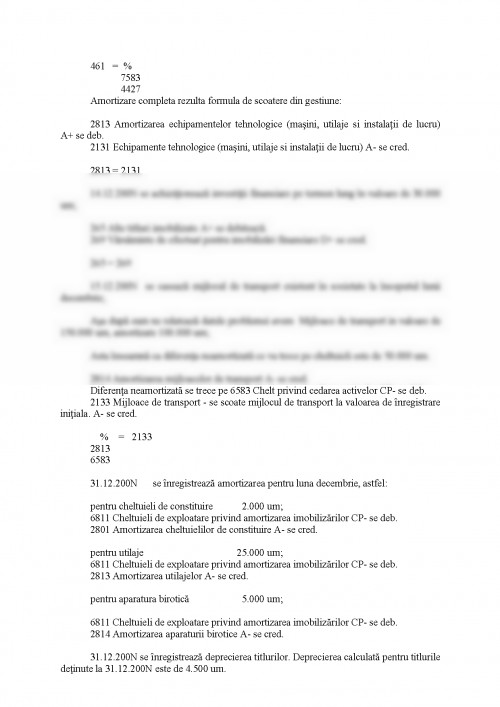

Amortizare completa rezulta formula de scoatere din gestiune:

2813 Amortizarea echipamentelor tehnologice (maşini, utilaje si instalaţii de lucru) A+ se deb.

2131 Echipamente tehnologice (maşini, utilaje si instalaţii de lucru) A- se cred.

2813 = 2131

14.12.200N se achiziţionează investiţii financiare pe termen lung în valoare de 30.000 um;

265 Alte titluri imobilizate A+ se debitează.

269 Vărsăminte de efectuat pentru imobilizări financiare D+ se cred.

265 = 269

15.12.200N se casează mijlocul de transport existent în societate la începutul lunii decembrie;

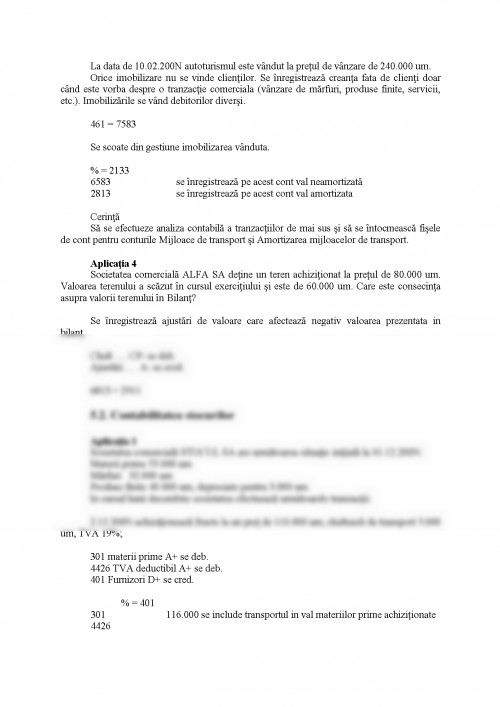

Aşa după cum ne relatează datele problemei avem Mijloace de transport in valoare de 150.000 um, amortizate 100.000 um;

Asta înseamnă ca diferenţa neamortizată ce va trece pe cheltuieli este de 50.000 um.

2814 Amortizarea mijloacelor de transport A- se cred.

Diferenţa neamortizată se trece pe 6583 Chelt privind cedarea activelor CP- se deb.

2133 Mijloace de transport - se scoate mijlocul de transport la valoarea de înregistrare iniţiala. A- se cred.

% = 2133

2813

6583

31.12.200N se înregistrează amortizarea pentru luna decembrie, astfel:

pentru cheltuieli de constituire 2.000 um;

6811 Cheltuieli de exploatare privind amortizarea imobilizărilor CP- se deb.

2801 Amortizarea cheltuielilor de constituire A- se cred.

pentru utilaje 25.000 um;

6811 Cheltuieli de exploatare privind amortizarea imobilizărilor CP- se deb.

2813 Amortizarea utilajelor A- se cred.

pentru aparatura birotică 5.000 um;

6811 Cheltuieli de exploatare privind amortizarea imobilizărilor CP- se deb.

2814 Amortizarea aparaturii birotice A- se cred.

31.12.200N se înregistrează deprecierea titlurilor. Deprecierea calculată pentru titlurile deţinute la 31.12.200N este de 4.500 um.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.