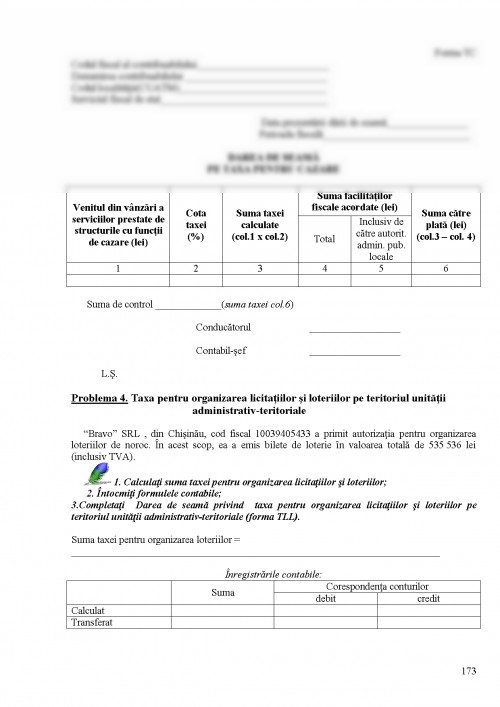

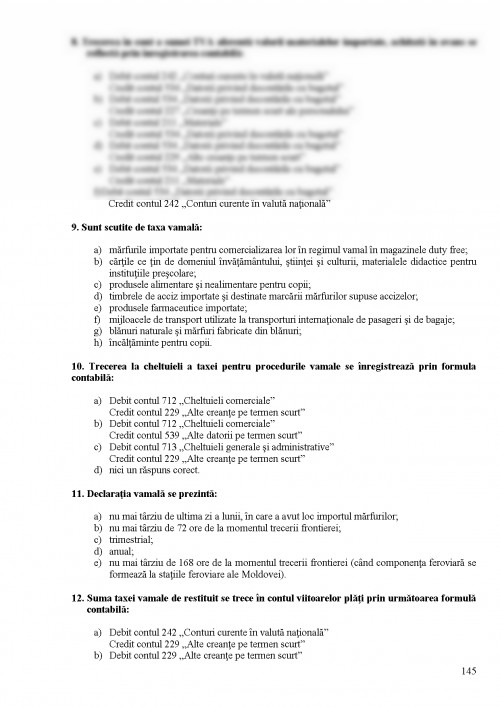

1.2 TESTE, SARCINI, ÎNTREBĂRI

1. Sistemul fiscal al Republicii Moldova reprezintă:

a) totalitatea impozitelor şi taxelor existente în ţară;

b) activitatea organelor de stat împuternicite şi responsabile de asigurarea colectării depline şi la termen a impozitelor şi taxelor;

c) totalitatea formelor şi metodelor de stabilire,modificare şi anulare a impozitelor şi taxelor;

d) totalitatea măsurilor ce asigură achitarea impozitelor şi taxelor;

e) totalitatea principiilor şi metodelor de culegere,prelucrare şi generalizare a informaţiilor aferente activităţiilor economice a persoanelor fizice şi juridice.

2. Obiectivele sistemului fiscal sunt :

a) stabilirea principiilor optime ale impozitării;

b) tratarea diferenţiată a contribuabililor;

c) finanţarea programelor de stat;

d) asigurarea repartizării optime a veniturilor în societate;

e) sporirea încasărilor bugetare necesare intereselor personale ale administraţiei fiscale;

f) evitarea dublei impuneri;

g) asigurarea stimulării sau stagnării activităţilor economice;

h) protecţia unor categorii de populaţie.

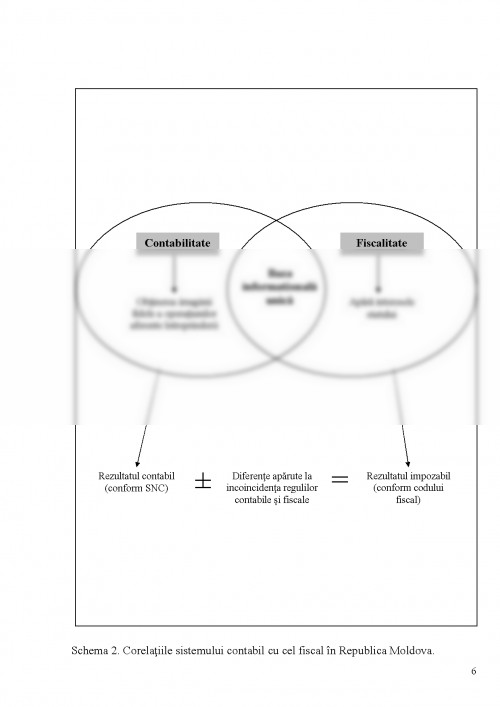

3. Conform următoarelor caracteristici comparative ale sistemului contabil şi cel fiscal completaţi următoarea figură:

4. Din următoarele afirmaţii enumeraţi-le pe cele aferente noţiuniilor : „impozit” şi „taxă” .

a) este o plată impusă persoanelor care posedă avere;

b) este o plată nerambursabilă;

c) este o plată obligatorie cu titlu gratuit;

d) este o plată impusă persoanelor care obţin venit dintr-o anumită sursă;

e) este o plată în buget cu titlu definitiv;

5. În tabelul 1 enumeraţi impozitele şi taxele generale de stat şi cele locale.

Tabelul 1. Impozite şi taxe

Impozite şi taxe generale de stat Impozite şi taxe locale

1. 1.

2. 2.

3. 3.

4. 4.

5. 5.

6. 6.

7.

8.

9.

10.

11.

12.

13.

14.

6. Definiţi următoarele noţiuni:

„contribuabil”-

„persoană fizică”-

„persoană juridică”-

„randamentul impozitelor”-

„obiectul impunerii”-

„cota de impunere”-

„administrarea fiscală”-

7. Care din următoarele afirmaţii sunt adevărate :

a) rezultatul contabil se determină conform prevederilor codului fiscal;

b) sistemul contabil şi cel fiscal sunt reglementate de aceeaşi bază normativă;

c) contabilitatea are funcţia de calculare ale plăţilor fiscale;

d) obligativitatea şi echitatea sunt principiile de bază ale contabilităţii;

e) sistemul contabil şi fiscal sunt elaborate în baza normelor internaţionale;

f) indicatorii financiari calculaţi în contabilitate sunt utilizaţi la determinarea rezultatului financiar în fiscalitatea;

g) în cazul apariţiei discrepanţelor între prevederele codul fiscal şi prevederele altor acte normative,se aplică prevederele codului fiscal.

8. Ce legătură există între venitul contabil şi venitul impozabil ?

a) venitul impozabil serveşte drept bază pentru calculul venitului contabil;

b) venitul contabil serveşte drept bază pentru calculul venitului impozabil;

c) nu există nici o legătură;

d) ambele sunt reflectate în Declaraţia pe venit a persoanei care practică

activitate de întreprinzător.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.