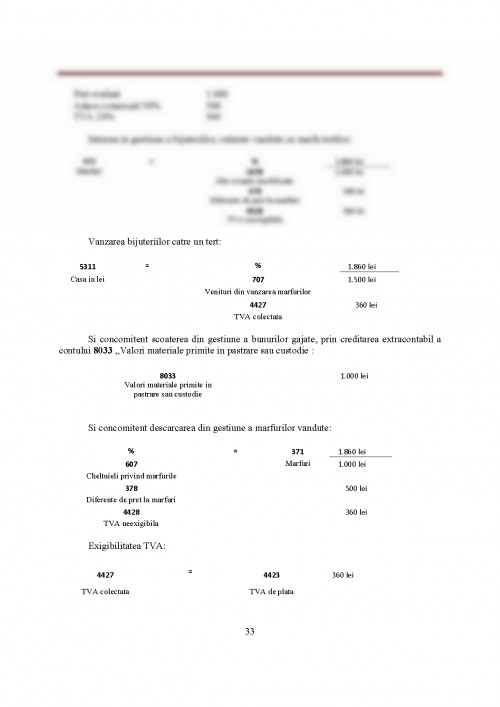

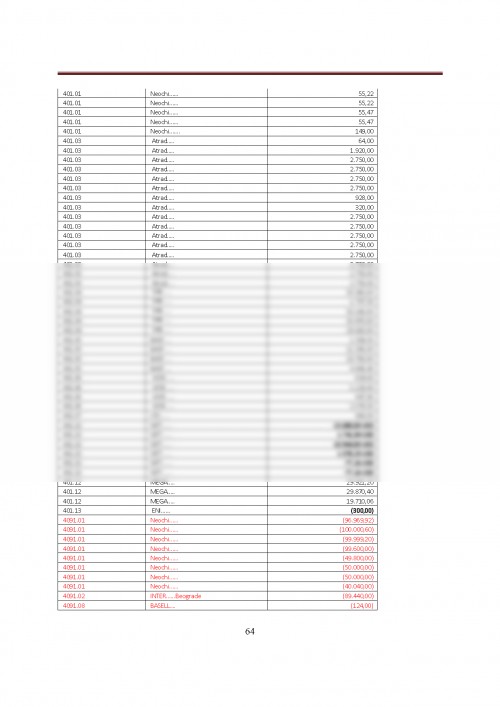

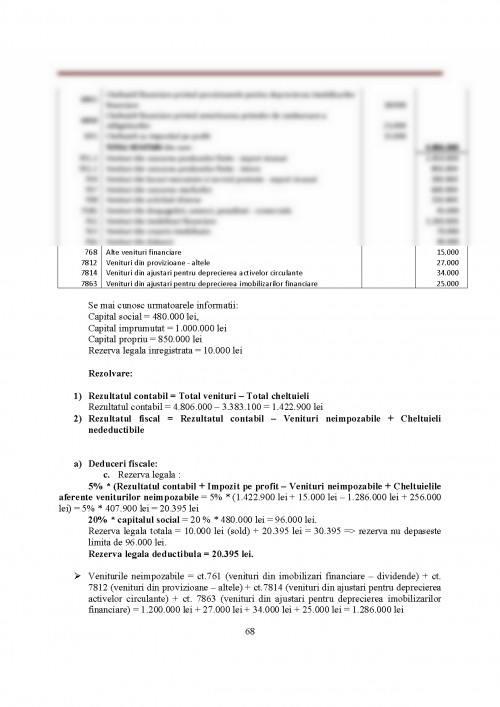

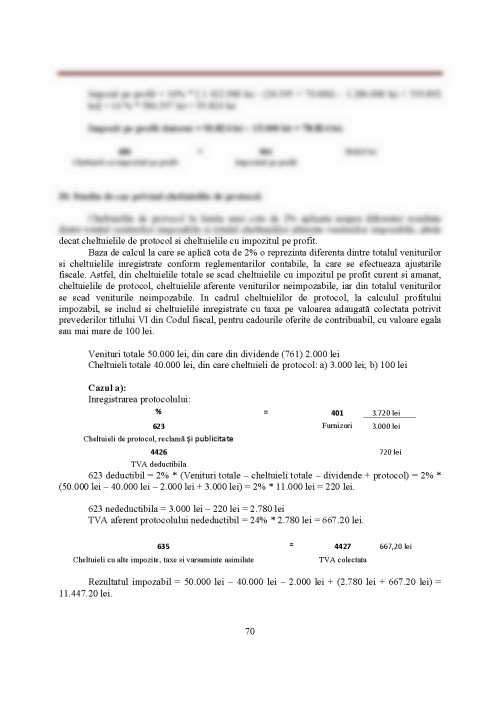

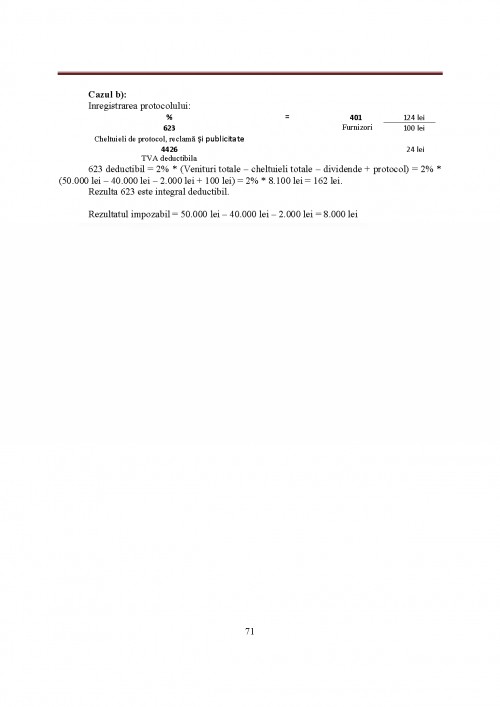

1. Studiu de caz privind ambalajele.

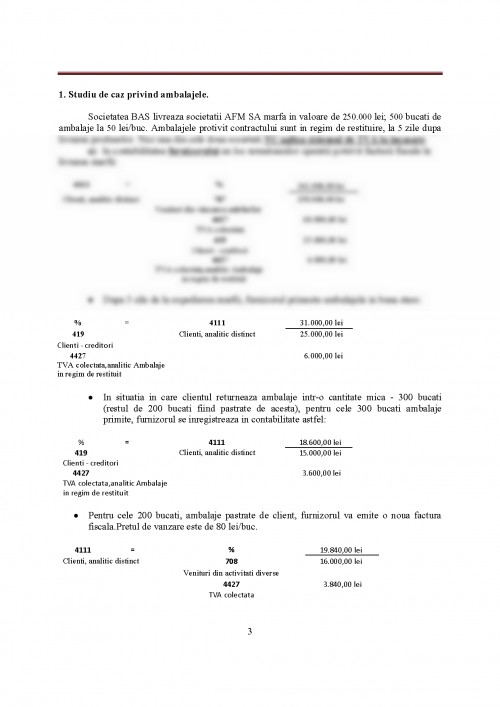

Societatea BAS livreaza societatii AFM SA marfa in valoare de 250.000 lei; 500 bucati de ambalaje la 50 lei/buc. Ambalajele protivit contractului sunt in regim de restituire, la 5 zile dupa livrarea produselor. Nici una din cele doua societati NU aplica sistemul de TVA la incasare.

a) In contabilitatea furnizorului au loc urmatoarelor operatii potrivit facturii fiscale la

livrarea marfii:

4111 = % 341.000,00 lei

Clienti, analitic distinct 707 250.000,00 lei

Venituri din vânzarea mărfurilor

4427 60.000,00 lei

TVA colectata

419 25.000,00 lei

Clienti - creditori

4427 6.000,00 lei

TVA colectata,analitic Ambalaje

in regim de restituit

- Dupa 3 zile de la expedierea marfii, furnizorul primeste ambalajele in buna stare:

% = 4111 31.000,00 lei

419 Clienti, analitic distinct 25.000,00 lei

Clienti - creditori

4427 6.000,00 lei

TVA colectata,analitic Ambalaje

in regim de restituit

- In situatia in care clientul returneaza ambalaje intr-o cantitate mica - 300 bucati (restul de 200 bucati fiind pastrate de acesta), pentru cele 300 bucati ambalaje primite, furnizorul se inregistreaza in contabilitate astfel:

% = 4111 18.600,00 lei

419 Clienti, analitic distinct 15.000,00 lei

Clienti - creditori

4427 3.600,00 lei

TVA colectata,analitic Ambalaje

in regim de restituit

- Pentru cele 200 bucati, ambalaje pastrate de client, furnizorul va emite o noua factura fiscala.Pretul de vanzare este de 80 lei/buc.

4111 = % 19.840,00 lei

Clienti, analitic distinct 708 16.000,00 lei

Venituri din activitati diverse

4427 3.840,00 lei

TVA colectata

- Se regularizeaza conturile: Clienti creditori (419) si TVA colectata (4427)

% = 4111 12.400,00 lei

419 Clienti, analitic distinct 10.000,00 lei

Clienti - creditori

4427 2.400,00 lei

TVA colectata,analitic Ambalaje

in regim de restituit

b) In contabilitatea clientului la primirea facturii fiscale de la furnizor, au loc

urmatoarele inregistrari contabile:

% = 401 341.000,00 lei

371 Funizor,analitic distinct 250.000,00 lei

Marfuri

4426 60.000,00 lei

TVA deductibila

409 25.000,00 lei

Furnizori - debitori

4426 6.000,00 lei

TVA deductibila,analitic Ambalaje

in regim de restituit

Daca clientul restituie integral ambalajele in termen de 5 zie de la receptionare:

401 = % 31.000,00 lei

Funizor,analitic distinct 409 25.000,00 lei

Furnizori - debitori

4426 6.000,00 lei

TVA deductibila,analitic Ambalaje

in regim de restituit

- Daca clientul returneaza doar 300 bucati ambalaje, iar restul de 200 le retine in firma sa:

401 = % 18.600,00 lei

Funizor,analitic distinct 409 15.000,00 lei

Furnizori - debitori

4426 3.600,00 lei

TVA deductibila,analitic Ambalaje

in regim de restituit

- Inregistrarea facturii de la furnizor pentru cele 200 bucati ambalaje retinute. Pretul pentru acestea este de 80lei/buc.

% = 401 19.840,00 lei

381 Funizor,analitic distinct 16.000,00 lei

Ambalaje

4426 3.840,00 lei

TVA deductibila

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.