Aplicatie

1. Se infiinteaza o sociatate cu un capital promis de asociat 25.000 lei,conform statut la 1.05.2008.

2. Asociatii varsa capitalul astfel :

- 50% disponibil in cont

- 50% autoturism, conform proces verbal nr. 5, pe data de 3.05.08.

3. Se transforma CSN in CSV, conform nota contabila nr.1, 3.05.

4. Se platesc din contul de la banca, cheltuieli de infiintare 200 lei, conform chitanta nr. 20, pe data de 5.05.

5. Se ridica de la banca, se aduce in casierie suma de 1000 lei conform cerere numerar nr. 1.700/6.05.

6. Se plateste un avans din salariu in numerar conform lista de avans nr. 5,valoare 600 lei pe data de 7.05.

7. Se inregistreaza salarii datorate angajatiilor in valoare de 3.000 lei, conform stat salarii,nr. 5/10.05.

8. Se retin din salariu avansul 600 lei si impozit pe salariu 200 lei, conform stat nr. 5.

9. Se ridica bani de la banca, conform cerere numerar nr. 173/11.05.

10. Se platesc salariile angajatilor conform stat nr. 5/10.05.

11. Se cumpara piese auto,500 lei cu TVA 19 %, conform factura nr. 725/12.05.

12. Se dau in consum piese auto in valoare de 500 lei conform bon de consum nr. 6/15.05.

13. Se plateste furnizorul de la operatia 11 prin bilet la ordin nr. 5/20.05.

14. Se cumpara marfa in valoare de 800 lei, TVA 19 %,conform facutra nr. 25/25.05.

15. Se plateste furnizorul prin bilet la ordin nr. 7/23.05.

16. Se vand marfuri in valoare de 1.000 lei,TVA 19 %,factura nr.70 pe 25.05.

17. Se scot din evidenta marfurile vandute conform jurnal vanzari nr.120/25.05.

18. Se primeste de la clienti un bilet la ordin ,nr. 15 pe 28.05.08.

19. Se incaseaza BO, in contul de la banca conform extras de cont nr. 5/28.05.

20. Se inchid conturile de cheltuieli, conform nota contabila nr. 1/30.05.08.

21. Se inchid conturile de venituri, conform nota contabila nr. 2/30.05.

22. Se inchid conturile de TVA, conform nota contabila nr. 3/30.05.08.

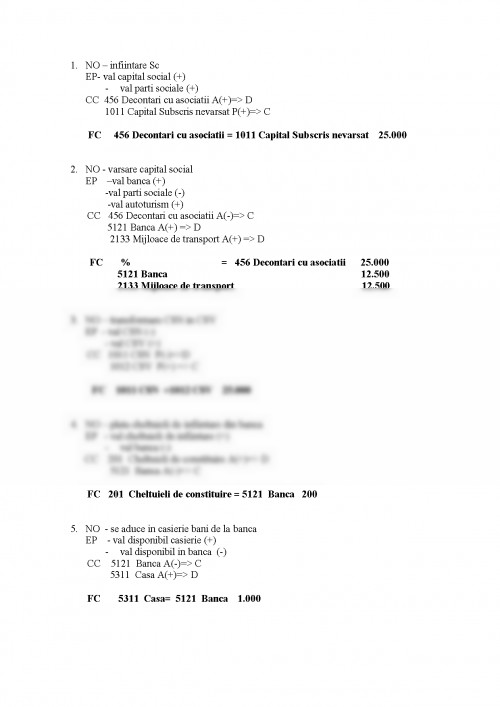

1. NO – infiintare Sc

EP- val capital social (+)

- val parti sociale (+)

CC 456 Decontari cu asociatii A(+)=> D

1011 Capital Subscris nevarsat P(+)=> C

FC 456 Decontari cu asociatii = 1011 Capital Subscris nevarsat 25.000

2. NO - varsare capital social

EP –val banca (+)

-val parti sociale (-)

-val autoturism (+)

CC 456 Decontari cu asociatii A(-)=> C

5121 Banca A(+) => D

2133 Mijloace de transport A(+) => D

FC % = 456 Decontari cu asociatii 25.000

5121 Banca 12.500

2133 Mijloace de transport 12.500

3. NO – transformare CSN in CSV

EP - val CSN (-)

- val CSV (+)

CC 1011 CSN P(-)=>D

1012 CSV P(+) => C

FC 1011 CSN =1012 CSV 25.000

4. NO – plata cheltuieli de infiintare din banca

EP - val cheltuieli de infiintare (+)

- val banca (-)

CC 201 Cheltuieli de constituire A(+)=> D

5121 Banca A(-)=> C

FC 201 Cheltuieli de constituire = 5121 Banca 200

5. NO - se aduce in casierie bani de la banca

EP - val disponibil casierie (+)

- val disponibil in banca (-)

CC 5121 Banca A(-)=> C

5311 Casa A(+)=> D

FC 5311 Casa= 5121 Banca 1.000

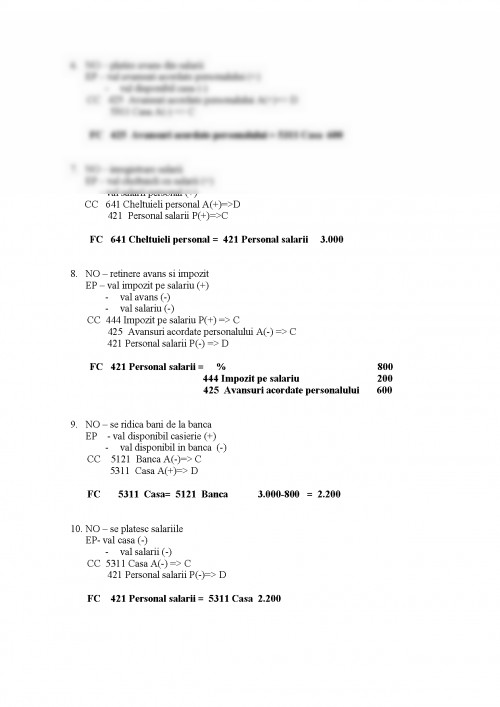

6. NO – platire avans din salarii

EP – val avansuri acordate personalului (+)

- val disponibil casa (-)

CC 425 Avansuri acordate personalului A(+)=> D

5311 Casa A(-) => C

FC 425 Avansuri acordate personalului = 5311 Casa 600

7. NO – inregistrare salarii

EP – val cheltuieli cu salarii (+)

- val salarii personal (+)

CC 641 Cheltuieli personal A(+)=>D

421 Personal salarii P(+)=>C

FC 641 Cheltuieli personal = 421 Personal salarii 3.000

8. NO – retinere avans si impozit

EP – val impozit pe salariu (+)

- val avans (-)

- val salariu (-)

CC 444 Impozit pe salariu P(+) => C

425 Avansuri acordate personalului A(-) => C

421 Personal salarii P(-) => D

FC 421 Personal salarii = % 800

444 Impozit pe salariu 200

425 Avansuri acordate personalului 600

9. NO – se ridica bani de la banca

EP - val disponibil casierie (+)

- val disponibil in banca (-)

CC 5121 Banca A(-)=> C

5311 Casa A(+)=> D

FC 5311 Casa= 5121 Banca 3.000-800 = 2.200

10. NO – se platesc salariile

EP- val casa (-)

- val salarii (-)

CC 5311 Casa A(-) => C

421 Personal salarii P(-)=> D

FC 421 Personal salarii = 5311 Casa 2.200

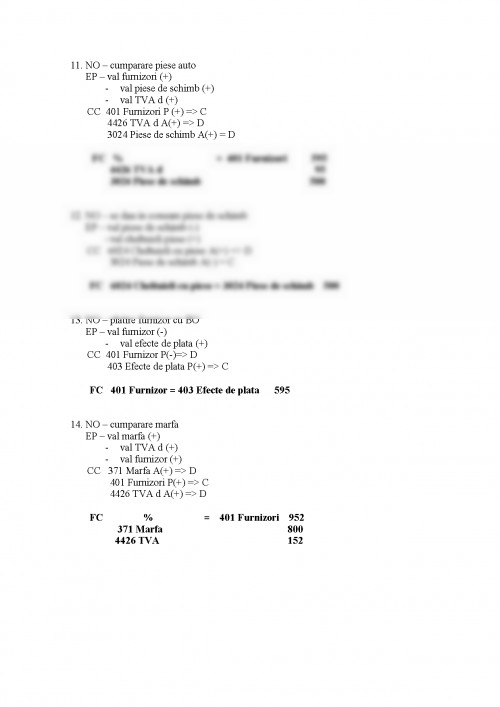

11. NO – cumparare piese auto

EP – val furnizori (+)

- val piese de schimb (+)

- val TVA d (+)

CC 401 Furnizori P (+) => C

4426 TVA d A(+) => D

3024 Piese de schimb A(+) = D

FC % = 401 Furnizori 595

4426 TVA d 95

3024 Piese de schimb 500

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.