Să se determine impozitul pe venit datorat de către proprietarul unui apartament care îl închiriază unei alte persoane fizice, în baza unui contract de închiriere încheiat şi înregistrat la Administraţia Financiară în data de 5 ianuarie 2009. Contractul a fost încheiat pentru un an calendaristic. În contract a fost prevăzută o chirie de 250 euro / lună ce trebuie plătită în data de 5 a lunii (sau în prima zi lucrătoare următoare). Cheltuielile de întreţinere ce cad în sarcina proprietarului, dar care sunt plătite de către chiriaş sunt de 200 lei / lună. În plus, în luna iulie, chiriaşul a zugrăvit o parte din apartament, plătind pentru aceste lucrări suma de 500 lei.

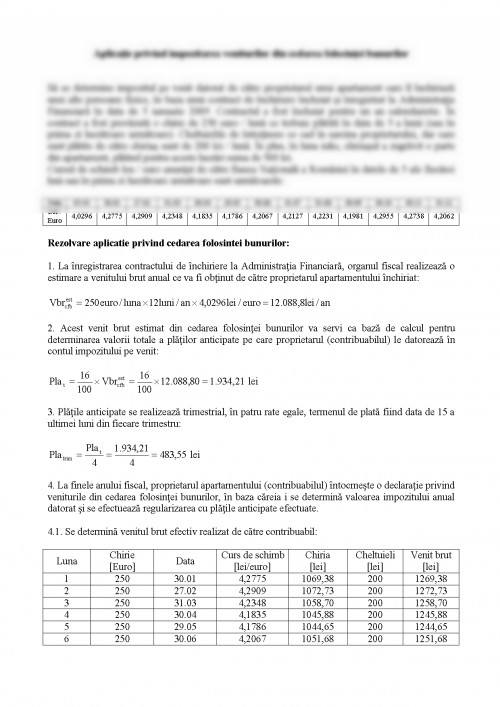

Cursul de schimb leu / euro anunţat de către Banca Naţională a României în datele de 5 ale fiecărei luni sau în prima zi lucrătoare următoare sunt următoarele:

Data 05.01 30.01 27.02 31.03 30.04 29.05 30.06 31.07 31.08 30.09 30.10 30.11 31.12

Lei / Euro 4,0296 4,2775 4,2909 4,2348 4,1835 4,1786 4,2067 4,2127 4,2231 4,1981 4,2955 4,2738 4,2062

Rezolvare aplicatie privind cedarea folosintei bunurilor:

1. La înregistrarea contractului de închiriere la Administraţia Financiară, organul fiscal realizează o estimare a venitului brut anual ce va fi obţinut de către proprietarul apartamentului închiriat:

2. Acest venit brut estimat din cedarea folosinţei bunurilor va servi ca bază de calcul pentru determinarea valorii totale a plăţilor anticipate pe care proprietarul (contribuabilul) le datorează în contul impozitului pe venit:

lei

3. Plăţile anticipate se realizează trimestrial, în patru rate egale, termenul de plată fiind data de 15 a ultimei luni din fiecare trimestru:

lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.