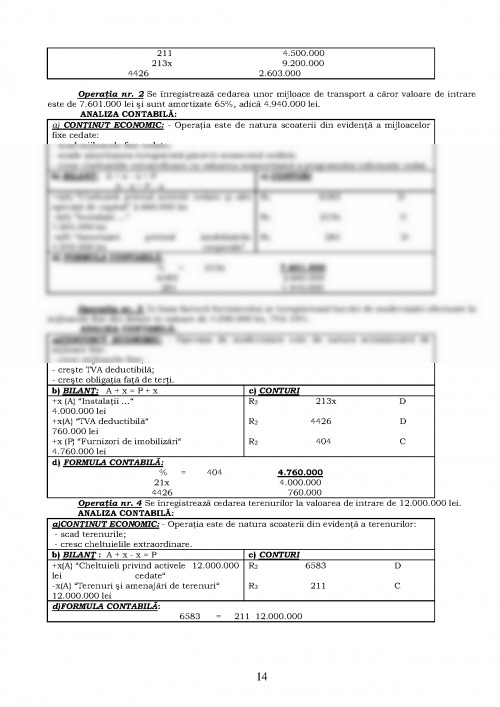

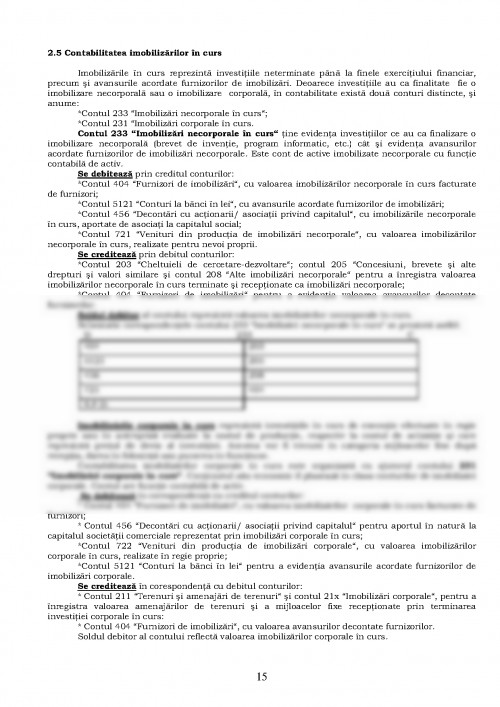

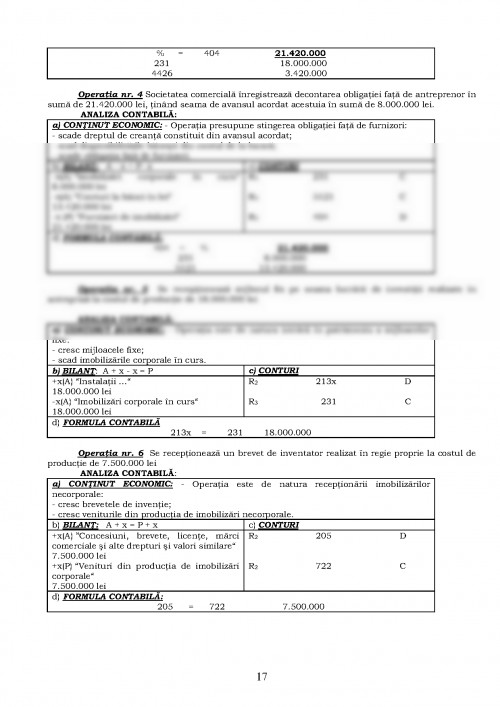

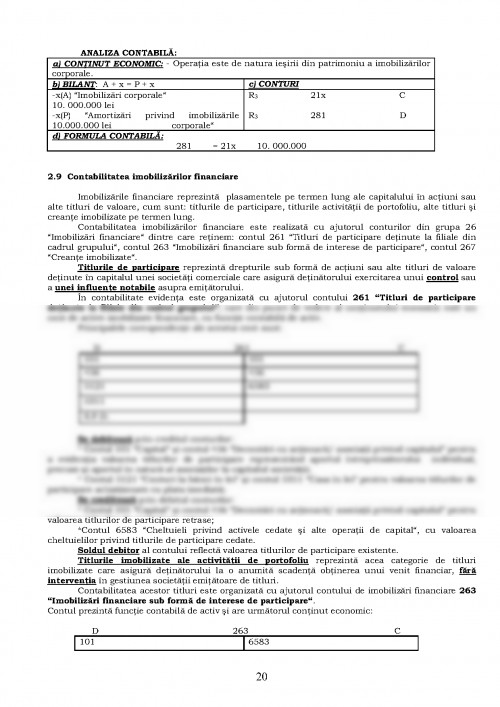

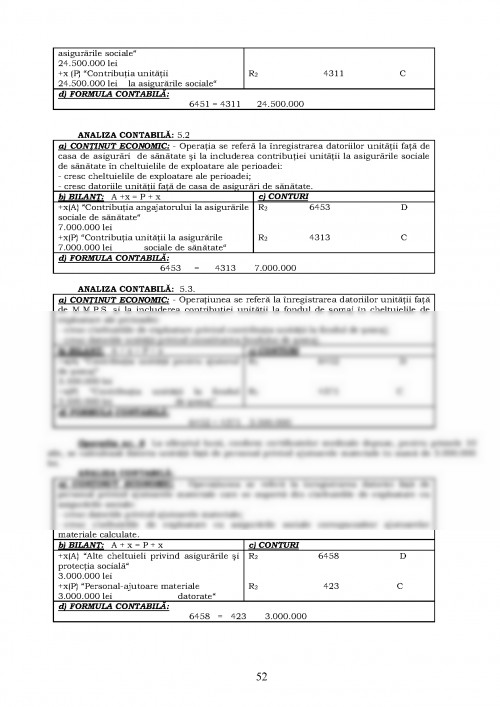

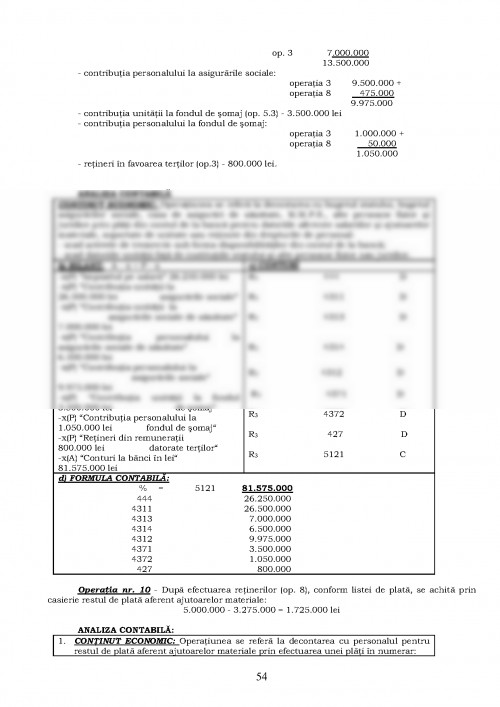

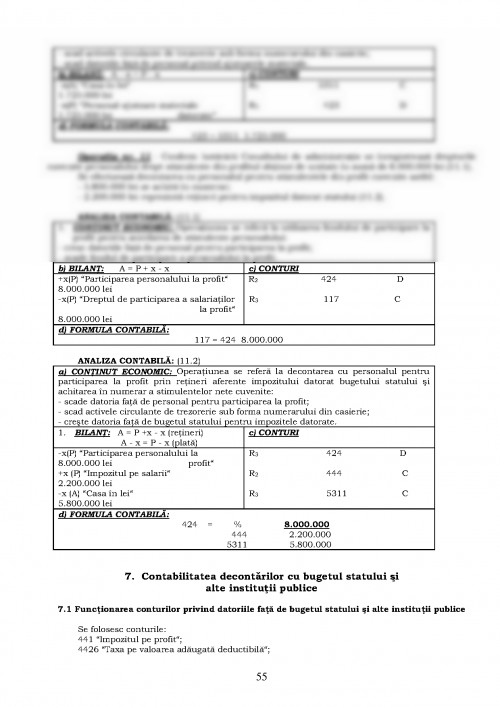

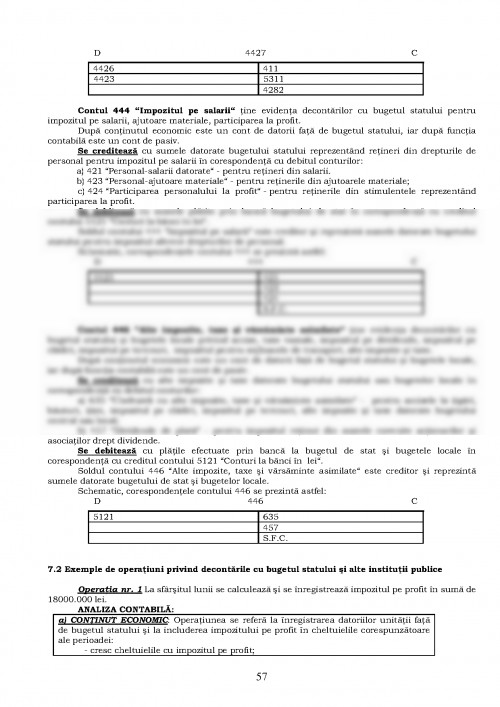

ANALIZA ŞI FUNCŢIONAREA CONTURILOR

1. Contabilitatea capitalurilor proprii

1.1 Contabilitatea capitalului social

Capitalul social, ca element al patrimoniului, exprimă, sub formă bănească, obligaţiile unităţii

faţă de cei care au participat la constituirea sa, aceştia putând fi atât persoane fizice (asociaţi,

acţionari), cât şi persoane juridice (societăţi, fundaţii, instituţii, statul). Capitalul social este specific

societăţilor comerciale fiind egal cu valoarea nominală a acţiunilor sau părţilor sociale, respectiv cu

valoarea aportului în natură sau/şi în numerar, a rezervelor încorporate şi a profitului repartizat

pentru majorarea capitalului sau altor operaţiuni care conduc la modificarea acestuia.

În procesul de constituire a capitalului social se disting două momente şi anume:

1. Subscrierea capitalului social de către asociaţi sau acţionari în baza contractului de

societate şi a statutului societăţii;

2. Vărsarea aporturilor subscrise anterior în natură şi/sau în numerar, operaţie în urma căreia

are loc realizarea efectivă a capitalului social subscris vărsat.

Capitalul subscris nevărsat este capitalul pe care proprietarii întreprinderii s-au angajat să-l

pună la dispoziţia unităţii patrimoniale cu ocazia înfiinţării acesteia.

Capitalul subscris vărsat exprimă de fapt partea din capitalul subscris care a fost fizic depusă

la dispoziţia unităţii patrimoniale de către proprietari.

Pe parcursul funcţionării întreprinderii, capitalul social poate înregistra anumite creşteri prin

emisiunea de noi acţiuni, reprezentative cu aporturi în bani şi/sau în natură şi prin operaţiuni

interne (încorporarea de rezerve, capitalizarea profitului, ş.a.) sau poate avea loc reducerea capitalului

social prin rambursarea unei părţi din acesta către acţionari sau asociaţi, ori pentru acoperirea unor

pierderi.

Vărsarea capitalului social constă în aducerea şi integrarea în activul patrimonial a aporturilor

în bani şi/sau în natură, subscrise anterior, care contribuie la realizarea obiectului de activitate al

societăţii.

Pentru reflectarea în contabilitate a procesului de constituire a capitalului social se folosesc o

serie de conturi, dintre care se reţin:

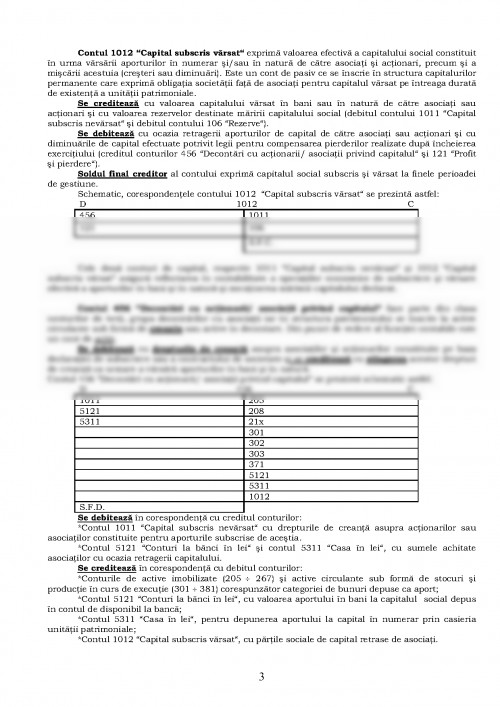

Contul 101 “Capital social“; cont de pasiv ce se dezvoltă în următoarele conturi sintetice de

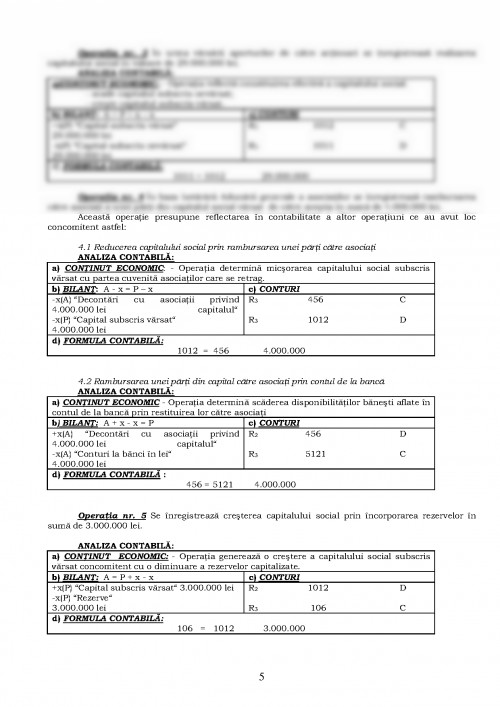

gradul II:

*Contul 1011 “Capital subscris nevărsat“ - cont de pasiv;

*Contul 1012 “Capital subscris vărsat“ - cont de pasiv;

*Contul 456 “Decontări cu acţionarii/ asociaţii privind capitalul“ - cont de activ;

*Contul 5121 “Conturi la bănci în lei“ - cont de activ;

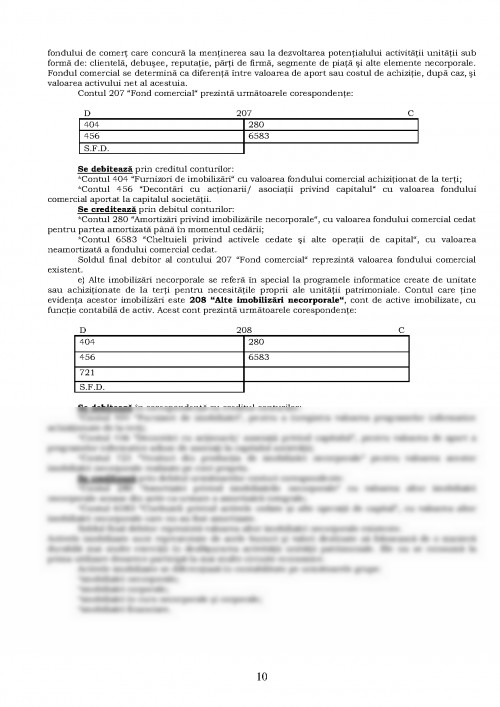

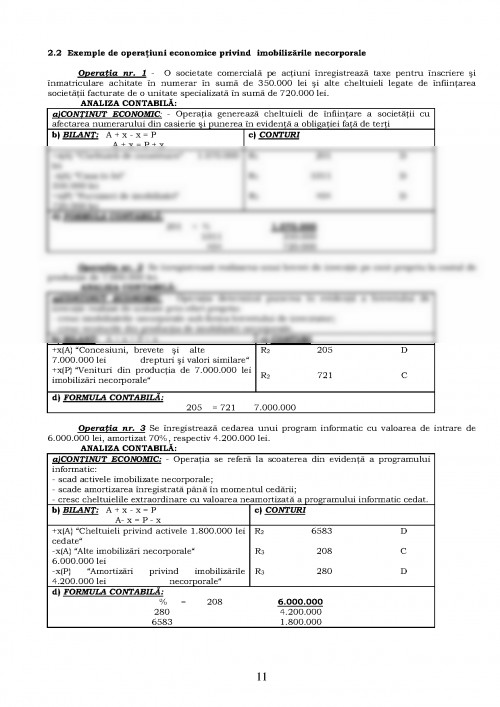

*Contul 205 “Concesiuni, brevete, licenţe, mărci comerciale şi alte drepturi şi valori similare“ -

cont de activ;

*Contul 21x “Imobilizări Corporale“ - cont de activ;

*Contul 301 “Materii prime“ - cont de activ;

*Contul 371 “Mărfuri“ - cont de activ.

Contul 1011 “Capital subscris nevărsat“ este cont de capitaluri proprii care exprimă obligaţia

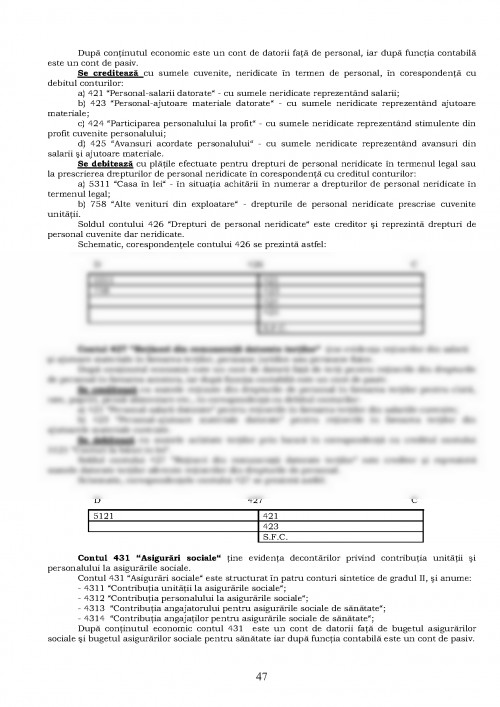

unităţii patrimoniale faţă de acţionari sau asociaţi. Din punct de vedere al funcţiei contabile este un

cont de pasiv. Cu ajutorul acestui cont se urmăreşte procesul de subscriere a capitalului de către

asociaţi sau acţionari până în momentul vărsării lui, în bani sau în natură.

Tot cu ajutorul său se urmăreşte menţinerea nivelului capitalului social declarat la Registrul

Comerţului potrivit Adunării Generale a Acţionarilor şi Asociaţilor.

Fiind cont de pasiv îşi începe activitatea prin a se credita şi se creditează cu valoarea

capitalului subscris de asociaţi şi acţionari potrivit declaraţiei de subscriere şi actului constitutiv, prin

debitul contului 456 “Decontări cu acţionarii/ asociaţii privind capitalul“.

Se debitează pe măsura depunerii de către acţionari sau asociaţi a aporturilor subscrise în

corespondenţă cu creditul contului 1012 “Capital subscris vărsat“.

Soldul final creditor (S.F.C.) al contului semnifică capitalul subscris şi nevărsat.

Schematic, conţinutul economic al contului 1011 “Capital subscris nevărsat“ se prezintă astfel:

Contul 1012 “Capital subscris vărsat“ exprimă valoarea efectivă a capitalului social constituit

în urma vărsării aporturilor în numerar şi/sau în natură de către asociaţi şi acţionari, precum şi a

mişcării acestuia (creşteri sau diminuări). Este un cont de pasiv ce se înscrie în structura capitalurilor

permanente care exprimă obligaţia societăţii faţă de asociaţi pentru capitalul vărsat pe întreaga durată

de existenţă a unităţii patrimoniale.

Se creditează cu valoarea capitalului vărsat în bani sau în natură de către asociaţi sau

acţionari şi cu valoarea rezervelor destinate măririi capitalului social (debitul contului 1011 “Capital

subscris nevărsat“ şi debitul contului 106 “Rezerve“).

Se debitează cu ocazia retragerii aporturilor de capital de către asociaţi sau acţionari şi cu

diminuările de capital efectuate potrivit legii pentru compensarea pierderilor realizate după încheierea

exerciţiului (creditul conturilor 456 “Decontări cu acţionarii/ asociaţii privind capitalul“ şi 121 “Profit

şi pierdere“).

Soldul final creditor al contului exprimă capitalul social subscris şi vărsat la finele perioadei

de gestiune.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.