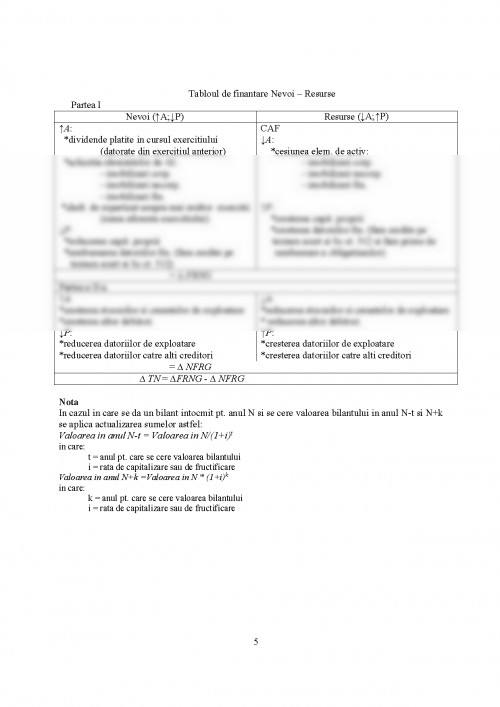

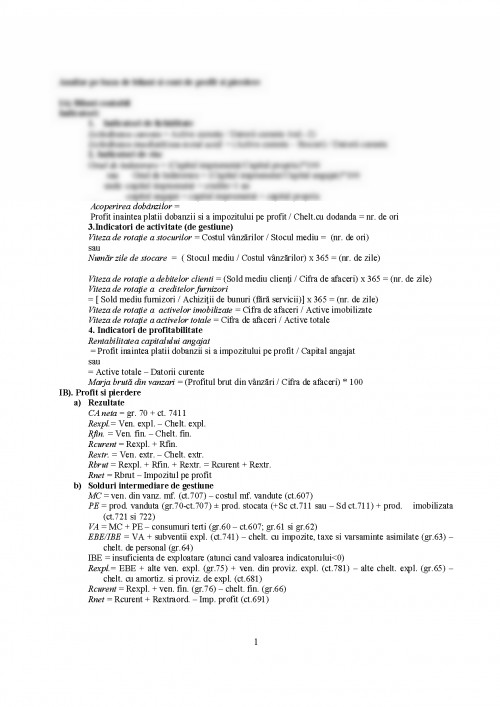

IA) Bilant contabil

Indicatori:

1. Indicatori de lichiditate

Lichiditatea curenta = Active curente / Datorii curente (val.~2)

Lichiditatea imediată(sau testul acid) = (Active curente – Stocuri) / Datorii curente

2. Indicatori de risc

Grad de îndatorare = (Capital imprumutat/Capital propriu)*100

sau Grad de îndatorare = (Capital imprumutat/Capital angajat)*100

unde:-capital imprumutat = credite>1 an

-capital angajat = capital imprumutat + capital propriu

Acoperirea dobânzilor =

Profit inaintea platii dobanzii si a impozitului pe profit / Chelt.cu dodanda = nr. de ori

3.Indicatori de activitate (de gestiune)

Viteza de rotaţie a stocurilor = Costul vânzărilor / Stocul mediu = (nr. de ori)

sau

Număr zile de stocare = ( Stocul mediu / Costul vânzărilor) x 365 = (nr. de zile)

Viteza de rotaţie a debitelor clienti = (Sold mediu clienţi / Cifra de afaceri) x 365 = (nr. de zile)

Viteza de rotaţie a creditelor furnizori

= [ Sold mediu furnizori / Achiziţii de bunuri (fără servicii)] x 365 = (nr. de zile)

Viteza de rotaţie a activelor imobilizate = Cifra de afaceri / Active imobilizate

Viteza de rotaţie a activelor totale = Cifra de afaceri / Active totale

4. Indicatori de profitabilitate

Rentabilitatea capitalului angajat

= Profit inaintea platii dobanzii si a impozitului pe profit / Capital angajat

sau

= Active totale – Datorii curente

Marja brută din vanzari = (Profitul brut din vânzări / Cifra de afaceri) * 100

IB). Profit si pierdere

a) Rezultate

CA neta = gr. 70 + ct. 7411

Rexpl.= Ven. expl. – Chelt. expl.

Rfin. = Ven. fin. – Chelt. fin.

Rcurent = Rexpl. + Rfin.

Rextr. = Ven. extr. – Chelt. extr.

Rbrut = Rexpl. + Rfin. + Rextr. = Rcurent + Rextr.

Rnet = Rbrut – Impozitul pe profit

b) Solduri intermediare de gestiune

MC = ven. din vanz. mf. (ct.707) – costul mf. vandute (ct.607)

PE = prod. vanduta (gr.70-ct.707) ± prod. stocata (+Sc ct.711 sau – Sd ct.711) + prod. imobilizata (ct.721 si 722)

VA = MC + PE – consumuri terti (gr.60 – ct.607; gr.61 si gr.62)

EBE/IBE = VA + subventii expl. (ct.741) – chelt. cu impozite, taxe si varsaminte asimilate (gr.63) – chelt. de personal (gr.64)

IBE = insuficienta de exploatare (atunci cand valoarea indicatorului<0)

Rexpl.= EBE + alte ven. expl. (gr.75) + ven. din proviz. expl. (ct.781) – alte chelt. expl. (gr.65) – chelt. cu amortiz. si proviz. de expl. (ct.681)

Rcurent = Rexpl. + ven. fin. (gr.76) – chelt. fin. (gr.66)

Rnet = Rcurent + Rextraord. – Imp. profit (ct.691)

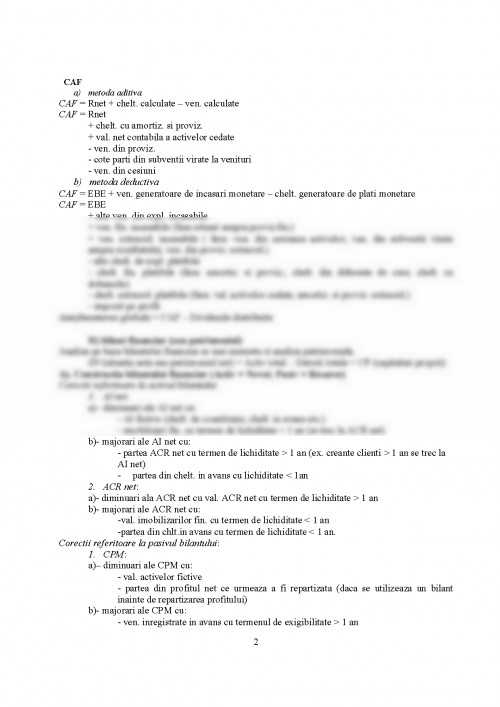

CAF

a) metoda aditiva

CAF = Rnet + chelt. calculate – ven. calculate

CAF = Rnet

+ chelt. cu amortiz. si proviz.

+ val. net contabila a activelor cedate

- ven. din proviz.

- cote parti din subventii virate la venituri

- ven. din cesiuni

b) metoda deductiva

CAF = EBE + ven. generatoare de incasari monetare – chelt. generatoare de plati monetare

CAF = EBE

+ alte ven. din expl. incasabile

+ ven. fin. incasabile (fara reluari asupra proviz.fin.)

+ ven. extraord. incasabile ( fara: ven. din cesiunea activelor; ven. din subventii virate asupra rezultatului; ven. din proviz. extraord.)

- alte chelt. de expl. platibile

- chelt. fin. platibile (fara: amortiz. si proviz.; chelt. din diferente de curs; chelt. cu dobanzile)

- chelt. extraord. platibile (fara: val. activelor cedate; amortiz. si proviz. extraord.)

- impozit pe profit

Autofinantarea globala = CAF – Dividende distribuite

II) bilant financiar (sau patrimonial)

Analiza pe baza bilantului financiar se mai numeste si analiza patrimoniala.

SN (situatia neta sau patrimoniul net) = Activ total – Datorii totale = CP (capitaluri proprii)

A). Constructia bilantului financiar (Activ = Nevoi; Pasiv = Resurse)

Corectii referitoare la activul bilantului:

1. AI net:

a)– diminuari ale AI net cu:

- AI fictive (chelt. de constituire; chelt. in avans etc.)

- imobilizari fin. cu termen de lichiditate < 1 an (se trec la ACR net)

b)- majorari ale AI net cu:

- partea ACR net cu termen de lichiditate > 1 an (ex. creante clienti > 1 an se trec la

AI net)

- partea din chelt. in avans cu lichiditate < 1an

2. ACR net:

a)- diminuari ala ACR net cu val. ACR net cu termen de lichiditate > 1 an

b)- majorari ale ACR net cu:

-val. imobilizarilor fin. cu termen de lichiditate < 1 an

-partea din chlt.in avans cu termen de lichiditate < 1 an.

Corectii referitoare la pasivul bilantului:

1. CPM:

a)– diminuari ale CPM cu:

- val. activelor fictive

- partea din profitul net ce urmeaza a fi repartizata (daca se utilizeaza un bilant inainte de repartizarea profitului)

b)- majorari ale CPM cu:

- ven. inregistrate in avans cu termenul de exigibilitate > 1 an

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.