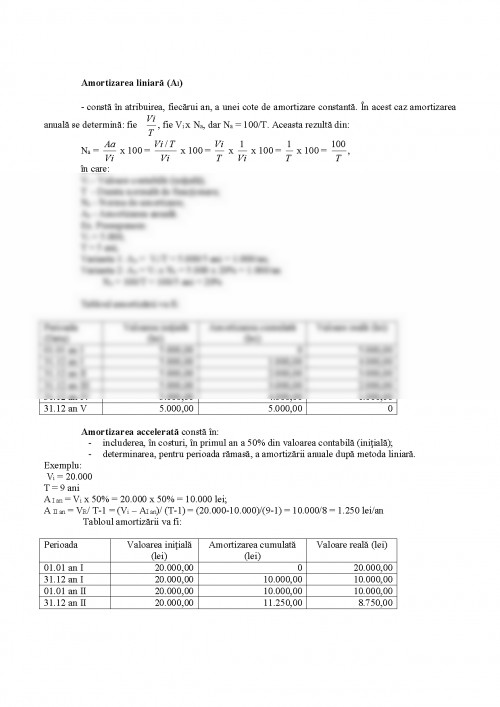

- constă în atribuirea, fiecărui an, a unei cote de amortizare constantă. În acest caz amortizarea anuală se determină: fie , fie Vi x Na, dar Na = 100/T. Aceasta rezultă din:

Na = x 100 = x 100 = x x 100 = x 100 = ,

în care:

Vi - Valoare contabilǎ (iniţialǎ);

T - Durata normală de funcţionare;

Na - Norma de amortizare;

Aa - Amortizarea anualǎ.

Ex. Presupunem:

Vi = 5.000;

T = 5 ani;

Varianta 1: Aa = Vi/T = 5.000/5 ani = 1.000/an;

Varianta 2: Aa = Vi x Na = 5.000 x 20% = 1.000/an

Na = 100/T = 100/5 ani = 20%

Tabloul amortizării va fi:

Perioada

(Data) Valoarea iniţialǎ (lei) Amortizarea cumulatǎ

(lei) Valoare realǎ (lei)

01.01 an I 5.000,00 0 5.000,00

31.12 an I 5.000,00 1.000,00 4.000,00

31.12 an II 5.000,00 2.000,00 3.000,00

31.12 an III 5.000,00 3.000,00 2.000,00

31.12 an IV 5.000,00 4.000,00 1.000,00

31.12 an V 5.000,00 5.000,00 0

Amortizarea accelerată constă în:

- includerea, în costuri, în primul an a 50% din valoarea contabilă (iniţială);

- determinarea, pentru perioada rămasă, a amortizării anuale după metoda liniară.

Exemplu:

Vi = 20.000

T = 9 ani

A I an = Vi x 50% = 20.000 x 50% = 10.000 lei;

A II an = VR/ T-1 = (Vi – AI an)/ (T-1) = (20.000-10.000)/(9-1) = 10.000/8 = 1.250 lei/an

Tabloul amortizării va fi:

Perioada Valoarea iniţialǎ (lei) Amortizarea cumulatǎ

(lei) Valoare realǎ (lei)

01.01 an I 20.000,00 0 20.000,00

31.12 an I 20.000,00 10.000,00 10.000,00

01.01 an II 20.000,00 10.000,00 10.000,00

31.12 an II 20.000,00 11.250,00 8.750,00

31.12 an VIII 20.000,00 18.750,00 1.250,00

01.01 an IX 20.000,00 18.750,00 1.250,00

31.12 an IX 20.000,00 20.000,00 0

Amortizarea degresivă se motivează prin faptul că, la început, mijlocul fix, fiind nou, este mai performant şi deci, poate recupera prin costuri o amortizare mai mare. În mod concret, agentul economic va înregistra amortizarea ca element al costului după metoda liniară, însă va determina amortizarea şi după metoda degresivă.

Determinarea amortizării degresive anuale presupune determinarea normei degresive de amortizare (Nda).

Aceasta se realizează prin ponderarea normei de amortizare liniară cu unul din coeficienţii următori:

- 1.5 - dacă durata normală de funcţionare este de 1-5 ani;

- 2 - dacă durata normală de funcţionare este de 6-10 ani;

- 2.5 - dacă durata normală de funcţionare este mai mare de 10 ani.

Anual, amortizarea se va determina prin ponderarea valorii rămase de amortizat cu norma de amortizare degresivă.

Acest algoritm are loc până când amortizarea anuală are tendinţă de scădere (degresivă).

Momentul când Aa are tendinţă de creştere, impune împărţirea valorii rămase de amortizat la numărul de ani rămaşi până la expirarea duratei normale de funcţionare.

În fiecare an se face diferenţa dintre amortizarea degresivă şi cea liniară. Această diferenţă dacă este pozitivă, va afecta costurile, iar dacă este negativă, se va înregistra ca venit.

Prin această manieră se ajunge ca, la început, costurile să fie suplimentate, iar cǎtre sfârşit să se înregistreze venituri; în consecinţă, se urmăreşte să se echilibreze rentabilitatea pe toată durata normală de funcţionare.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.