In cadrul unei misiuni de auditare a investitiilor financiare pe termen scurt la S.C. SC ABC SRL pentru exercitiul 2010 s-au selectat urmatoarele informatii:

A) Se acorda un avans de trezorerie unui salariat in suma de 250 lei, din care se achita urmatoarele:

- Materiale consumabile in suma de 100 lei plus TVA

- Cheltuieli cu cazarea in suma de 50 lei plus TVA

- Cheltuieli cu diurnal in suma de 10 lei

B) Societatea deschide un acreditiv in suma de 1000 lei din care se fac plati catre furnizori in valoare de 950 lei. Acreditivul neutilizat se vireaza in contul de disponibil

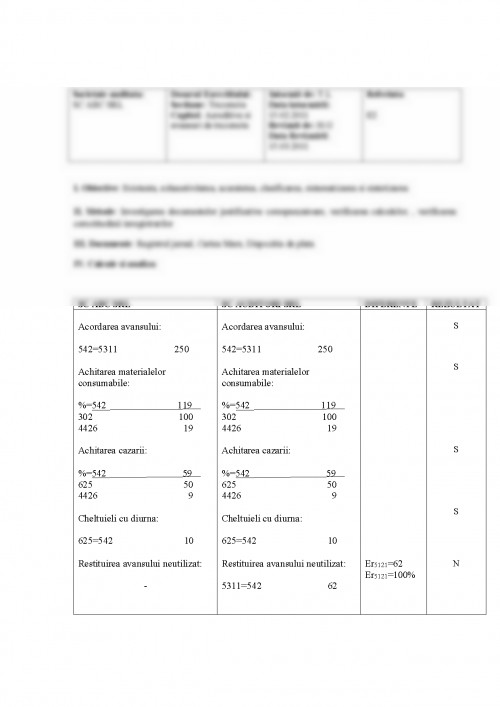

Societate auditata:

SC ABC SRL

Dosarul Exercitiului:

Sectiune: Trezorerie

Capitol: Acreditive si avansuri de trezorerie Intocmit de: T.L

Data intocmirii: 15.02.2011

Revizuit de: H.G

Data Revizuirii: 15.03.2011

Referinta:

E2

I. Obiective: Existenta, exhaustivitatea, acuratetea, clasificarea, sistematizarea si sintetizarea

II. Metode: Investigarea documentelor justificative corespunzatoare, verificarea calculelor, , verificarea corectitudinii inregistrarilor

III. Documente: Registrul jurnal, Cartea Mare, Dispozitia de plata

IV. Calcule si analiza:

SC ABC SRL SC AUDITORI SRL DIFERENTE REZULTAT

Acordarea avansului:

542=5311 250

Achitarea materialelor consumabile:

%=542 119

302 100

4426 19

Achitarea cazarii:

%=542 59

625 50

4426 9

Cheltuieli cu diurna:

625=542 10

Restituirea avansului neutilizat:

-

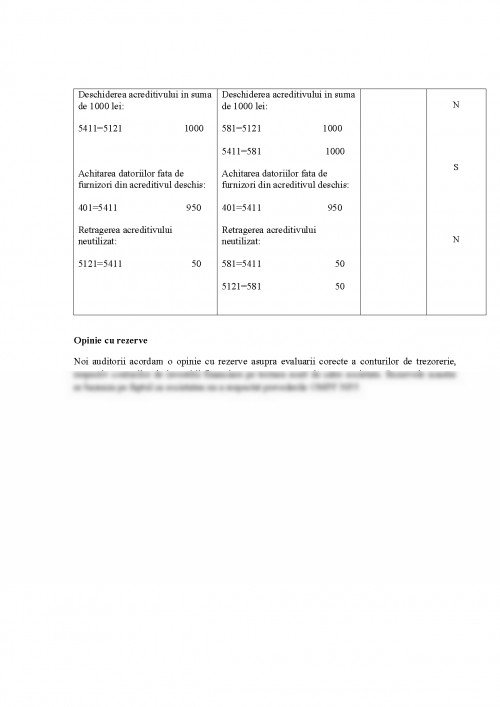

Deschiderea acreditivului in suma de 1000 lei:

5411=5121 1000

Achitarea datoriilor fata de furnizori din acreditivul deschis:

401=5411 950

Retragerea acreditivului neutilizat:

5121=5411 50

Acordarea avansului:

542=5311 250

Achitarea materialelor consumabile:

%=542 119

302 100

4426 19

Achitarea cazarii:

%=542 59

625 50

4426 9

Cheltuieli cu diurna:

625=542 10

Restituirea avansului neutilizat:

5311=542 62

Deschiderea acreditivului in suma de 1000 lei:

581=5121 1000

5411=581 1000

Achitarea datoriilor fata de furnizori din acreditivul deschis:

401=5411 950

Retragerea acreditivului neutilizat:

581=5411 50

5121=581 50

Er5121=62

Er5121=100%

S

S

S

S

N

N

S

N

Opinie cu rezerve

Noi auditorii acordam o opinie cu rezerve asupra evaluarii corecte a conturilor de trezorerie, respectiv conturilor de investitii financiare pe termen scurt de catre societate. Rezervele noastre se bazeaza pe faptul ca societatea nu a respectat prevederile OMPF 3055.

MASTER CAIG 1,ASE

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.