1. Analiza activităţii bancare este necesară pentru a determina posibilităţile de activitate a băncii în prezent şi viitor, corespunderea situaţiilor financiare a băncii, realităţilor economice şi a normelor impuse de către autorităţile de supraveghere.

Analiza activităţii bancare se efectuează în urma controlurilor permanente interne,precum şi a controlurilor externe (auditul intern şi auditul extern). Deoarece modalităţile de analiză a activităţii bancare efectuate de organele din exterior sunt în competenţa acestor instituţii o atenţie deosebită în cadrul auditului bancar o are auditul intern.

Principiile auditului intern:

1 analiza activităţii bancare trebuie să fie neîntreruptă şi extemporală;

2 totalitatea metodologiilor utilizate trebuie să corespundă cerinţelor băncii, privind strategiile de dezvoltare a băncii;

3 structura analizei activităţii bancare trebuie să cuprindă absolut toate sferele activităţii băncii, astfel încît concluziile formulate în rezultatul acestei analize să corespundă realităţii şi să permită luarea unor decizii despre organizarea băncii pe viitor.

Modalităţile auditului intern:

o metoda statică – presupine calculerea anumitor coeficenţi în rezultatul activităţii bancare la un moment dat de timp.

o metoda dinamică – compararea coeficienţilor calculat în termen şi formularea unor concluzii despre evoluţia lor.

Ambele metode utilizează mecanisme matematico-statistice; banca fiind liberă să determină singură cantitatea şi tipul coeficienţilor calculaţi.

La momentul actual este foarte răspîndită o metodă a analizei activităţii bancare – modelarea şi simularea proceselor petrecute în bancă: se pate modela activitatea globală a băncii sau un singur serviciu bancar.

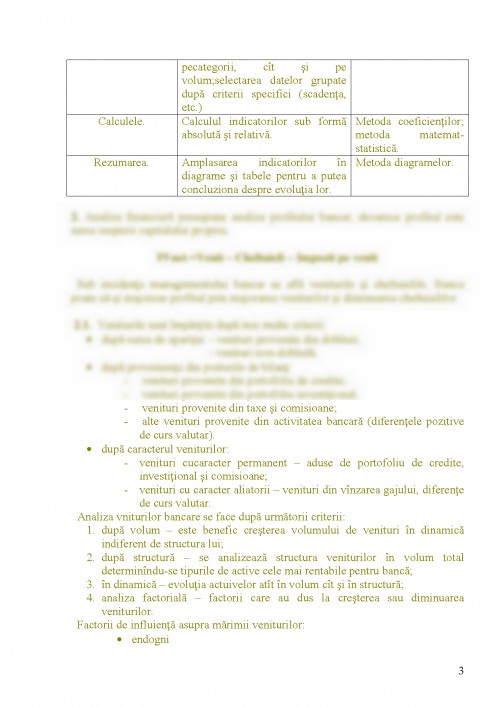

Analiza activităţii economice se desfăşoară în următoarele etape:

Etapa analizată Conţinutul analizei Metoda utilizată

Structura bilanţului bancar. Structura prealabilă a bilanţului bancar pe grupe de active şi pasive a raportului financiar pe grupe de venituri şi cheltuieli. Metoda drupărilor.

Controlul. Verificarea corectitudinilor grupărilor efectuate atît pecategorii, cît şi pe volum;selectarea datelor grupate după criterii specifici (scadenţa, etc.) Metoda conparării.

Calculele. Calculul indicatorilor sub formă absolută şi relativă. Metoda coeficienţilor; metoda matemat-statistică.

Rezumarea. Amplasarea indicatorilor în diagrame şi tabele pentru a putea concluziona despre evoluţia lor. Metoda diagramelor.

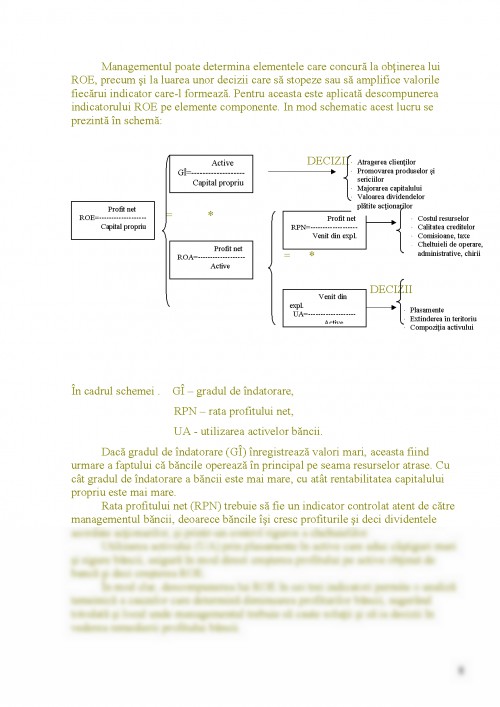

2. Analiza financiară presupune analiza profitului bancar, deoarece profitul este sursa creşterii capitalului propriu.

Pf net =Venit – Cheltuieli – Impozit pe venit

Sub incidenţa managementului bancar se află veniturile şi cheltuielile. Banca poate să-şi majoreze profitul prin majorarea veniturilor şi diminuarea cheltuielilor.

2.1. Veniturile sunt împărţite după mai multe criterii:

- după sursa de apariţie: - venituri provenite din dobînzi;

- venituri non-dobîndă.

- după provenienţa din posturile de bilanţ:

- venituri provenite din portofoliu de credite;

- venituri provenite din portofoliu investiţional;

- venituri provenite din taxe şi comisioane;

- alte venituri provenite din activitatea bancară (diferenţele pozitive de curs valutar).

- după caracterul veniturilor:

- venituri cucaracter permanent – aduse de portofoliu de credite, investiţional şi comisioane;

- venituri cu caracter aliatorii – venituri din vînzarea gajului, diferenţe de curs valutar.

Analiza vniturilor bancare se face după următorii criterii:

1. după volum – este benefic creşterea volumului de venituri în dinamică indiferent de structura lui;

2. după structură – se analizează structura veniturilor în volum total determinîndu-se tipurile de active cele mai rentabile pentru bancă;

3. în dinamică – evoluţia actuivelor atît în volum cît şi în structură;

4. analiza factorială – factorii care au dus la creşterea sau diminuarea veniturilor.

Factorii de influienţă asupra mărimii veniturilor:

- endogni

- exogeni (situaţia economică în ţară, politică, macroeconomică), nu se află sub influenţa managementului bancar, deaceea în cadrul analizeiposibilităţilor de creştere a veniturilor se modelează 2 factori cu caracter intern:-posibilitatea creşterii vlumului activelor profitabile;

-posibilitatea creşterii ratei dobînzii la activele exist.

Concluzii deduse:

1) modelul factorial poate determina ce parametri şi-n ce măsură influenţează asupra profitului bancar;

2) posibilităţile de creştere a profitului depinde de creştere volumului activelor profitabile şi de posibilităţi de creştere a ratelor dobînzii la activele bancare;

3) banca poate creşte profitul său nu numai prin creştere activelor profitabile dar şi prin modificarea ponderii diferitor tipuri de active în total portofoliu – astfel încît activele mai profitabile să deţină o pondere mai mare;

4)

2.2. Cheltuielile bancare influenţează invers proporţional profitul bancar, deaceea analizei lor li se va acorda o atenţie sporită pentru a găsi posibilităţi de micşorare a volumului lor.

Cheltuielile bancare se grupează după mai multe criterii:

1. dupa sursa de provenienţă:

- cheltuieli cu dobîndă (dobînda lor este considerabilă în total cheltuieli bancare);

- cheltuieli non-dobîndă;

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.