1. CAPITOLUL I

1.1. CONCEPTE DE BAZĂ PRIVIND POLITICA VAMALĂ EUROPEANĂ

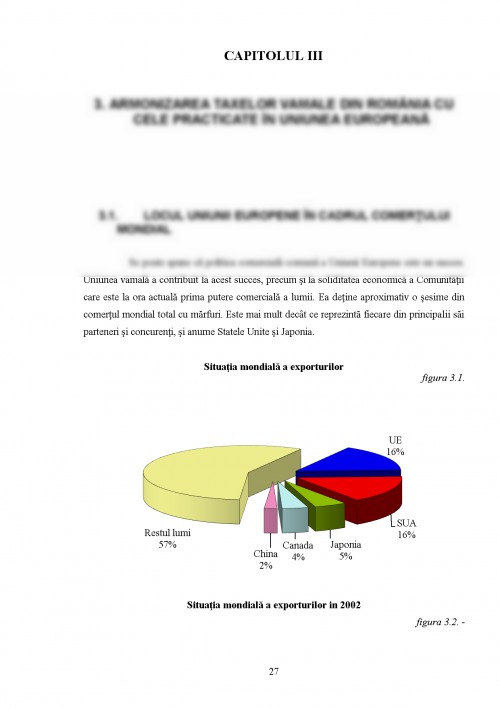

Politica vamală este unul dintre fundamentele Uniunii şi este esenţială pentru existenţa pieţei unice, care nu poate funcţiona corect fără reguli comune aplicate uniform la toate graniţele externe ale Comunităţii. Acest set de reguli formează politica vamală şi reprezintă motivul pentru care cele cincisprezece autorităţi vamale ale statelor membre lucrează ca o singură entitate. Fără uniune vamală, politica comercială şi de dezvoltare a Uniunii Europene, piaţa agricolă comună şi coordonarea eficientă a politicilor economice şi monetare nu ar fi posibile.

A. Formele de integrare vamală şi cooperare economică

Integrarea vamală şi cooperarea economică pot îmbrăca mai multe forme. Cele mai întâlnite sunt uniunile vamale şi zonele de liber schimb.

O zonă de liber schimb este creată atunci când ţările doresc să-şi apro¬prie economiile, dar nu doresc să le integreze sau să le transforme într-o singură economie. Printre zonele de liber schimb putem menţiona:

- Spaţiul Economic European (SEE);

- Asociaţia Europeană a Liberului Schimb (AELS);

- Acordul Nord-American de Liber Schimb (ANALS) între SUA, Canada

şi Mexic;

- MERCOSUR în America Latină;

- CARICOM în Comunitatea din Caraibe.

Obiectivul acestor zone de liber schimb constă în eliminarea totală a drepturilor de vamă şi a restricţiilor asupra schimburilor dintre ţările partici¬pante. AELS are drept obiect de activitate libera circulaţie a produ¬selor industriale, a produselor agricole transformate şi a celor din domeniul pes¬cuitului. Spaţiul Economic European permite accesul a trei ţări AELS (Islanda, Liechtenstein şi Norvegia) la piaţa unică creată de Uniunea Europeană.

Totuşi, datorită faptului că fiecare stat membru al unei zone de liber schimb îşi păstrează propriul sistem de taxe vamale şi propria politică comercială vizavi de lumea exterioară, trebuie să se definească anumite reguli pentru a stabili care dintre mărfuri pot circula liber de la o ţară la alta în interiorul zonei; este vorba, în principal, de aşa-numitele reguli de origine.

O uniune vamală presupune mult mai mult:

- ea vizează o integrare economică fără restricţii în interiorul graniţelor UE;

- toţi membrii uniunii vamale aplică un tarif vamal comun şi au o politică comercială comună în ceea ce priveşte mărfurile provenite din statele terţe. în consecinţă, nici o regulă nu este necesară pentru a deter¬mina care mărfuri pot circula liber în interiorul Uniunii;

- nu există frontiere vamale;

- un tarif vamal comun permite aplicarea politicilor comune cu privire

la ţările terţe.

B. Obiectivele şi efectele uniunii vamale

Uniunea vamală are ca obiective:

- să încurajeze comerţul mondial;

- să promoveze un comerţ echitabil;

- să prezinte o Uniune Europeană cât mai atractivă, în calitate de zonă de implementare a activităţilor industriale şi comerciale şi să contribuie la crearea de noi locuri de muncă;

- să încurajeze dezvoltarea ţărilor mai puţin prospere din afara UE;

- să pregătească candidaţii la aderare pentru rolul pe care-1 vor îndeplini în viitor;

- să asigure protecţia întreprinderilor din UE în toate sectoarele în care

sunt efectuate importuri sau exporturi, într-o manieră clară, uniformă şi simplă şi cât mai eficient posibil;

- să „înconjoare ca o barieră” piaţa internă, garantând astfel fiecărui membru

maximum de avantaje provenind din această piaţă;

- să faciliteze punerea în practică a unui sistem de percepere a încasărilor

(drepturi de vamă, TVA şi accize).

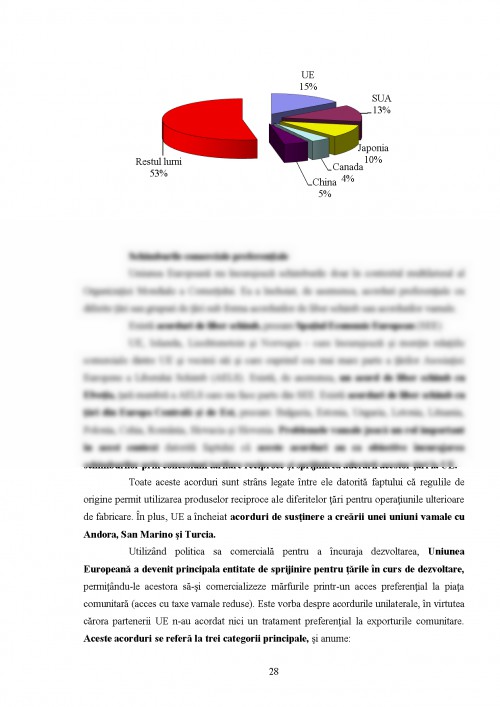

Efectele uniunii vamale europene sunt considerabile. Nu este posibil să se creeze, să se dezvolte şi să se administreze o piaţă co¬mună unică, în cadrul căreia mărfurile să circule liber, decât în cadrul unei uniuni vamale unde regulile comune sunt aplicate frontierelor externe. Uniunea vamală constituie o bază solidă pentru o integrare extinsă. Rolul politicii vamale în punerea în practică a altor politici ale uniunii Europene se manifestă cu precădere în următoarele domenii:

Alexa C-tin, Babiuc Victor,Câmpeanu Adriana, ş.a. Dicţionar de relaţii economice internaţionale, Bucureşti, Ed. Enciclopedică, 1993

Anghel M. Ion Drept diplomatic şi consular, Bucureşti, Ed. Lumina Lex, 1996

Caraiani Gheorghe Reglementări interne şi internaţionale privind vămuirea mărfurilor, Ed. Lumina Lex, 1977, Bucureşti

Craig Paul, De Burca Grainne E. C. Law Text, Cases & Materials, Oxford, Claredon Press, 1997

Dragnea Eugen, loniţă Niculina Reglementări vamale, Oradea, 1994

Gliga loan Dreptul finanţelor publice, Bucureşti, Ed. Didactică şi Pedagogică, 2002

Iorgovan Antonie Drept administrativ, Bucureşti, Ed. Atlas lex, 1994

Marinescu Daniela Dreptul mediului înconjurător, Bucureşti, Casa de Editură şi Presă, Şansa S.R.L., 1993

Matei Gheorghe Finanţe Publice, Editura Universitaria, Craiova, 1998

Mladen Carmen, Epure Doru îndrumător vamal, Craiova, Ed. Fundaţia Scrisul Românesc, 1998

Nedelcu Iulian Elemente de drept administrative, Craiova, Ed. Oltenia, 1994

Nicolae Şută, Dumitru Miron Sultana Şută Comerţ internaţional şi politici comerciale internaţionale,Ed. Eficient, Bucureşti, 2001

Pătulea Vasile, Turianu Corneliu Curs rezumat de drept al afacerilor, Bucureşti, Ed. Scripta, 1994

Profiroiu Marius, Popescu Irina Politici europene, Editura Economică, Bucureşti, 2003

Programul de Restructurare al Sistemului Vamal al României Ministerul Finanţelor, Ministerul Industriei şi Comerţului, Direcţia Generală a Vămilor, PHARE

Programul Naţional de Aderare a României la Uniunea Europeană Parlamentul României, august 2002

Şaguna Dan Drosu, Iliescu Simona, Coman Şova Dan Procedura fiscală, Bucureşti, Ed. Oscar Prinţ, 1996

Silberstein lanfred Note de curs pentru cursanţii Colegiului Bancar, Bucureşti, 2001

Tariful Vamal al României Editura Monitorul Oficial 2003

Ţiclea Alexandru, Rujoiu C-tin Ioan Niţă Stan, Tărăcilă, loan Doru Corbu Marin Răspunderea contravenţională, Bucureşti, Ed. Lex, 1995

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.