Marja comercială reprezintă diferența dintre veniturile aferente vânzarilor de mărfuri și costul mărfurilor vândute. Formula de calcul este următoarea:

Mc = Vmf – Cmf

- RON-

Nr.crt Specificare 2005 2006 2007 Abateri absolute Abareti relative (%)

2007/2005 2007/2006 2007/2005 2007/2006

1 Marja comercială 0 2.084 0 0 -2.084 0 -100%

2 Venituri din vânzarea mărfurilor 0 7.798 0 0 -7.798 0 -100%

3 Cheltuieli aferente mărfurilor vândute 0 5.714 0 0 -2.084 0 -100%

ΔMc = Δ Vmf - Δ Cmf

Modificarea marjei comerciale ΔMc = Mc2007 – Mc2005 = 0 lei

ΔMc = Mc2007 – Mc2006 = - 2.084 le

1. Influenţa modificării veniturilor din vânzarea mărfurilor:

Δ McVmf= Vmf 2007 –Vmf 2006 = - 7.798 lei

2. Influenţa modificării cheltuielilor aferente mărfurilor vândute:

Δ McCmf = Cmf2007 – Cmf2006 = - 5.714 lei

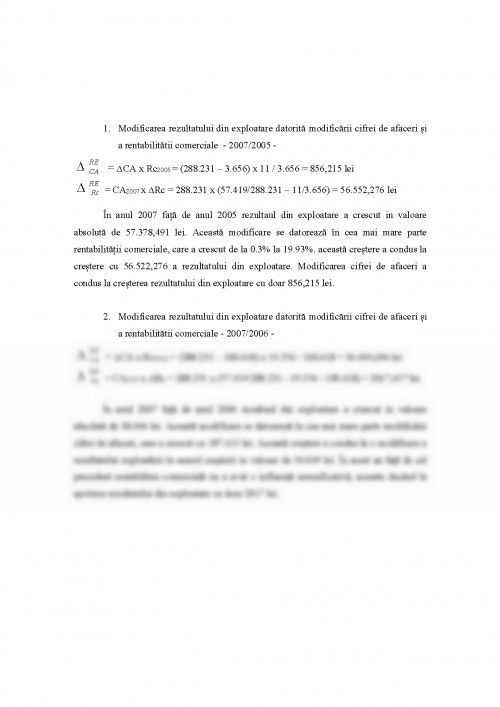

Pe baza analizei efectuate se remarcă o diminuare a marjei comerciale cu 2.084 lei pe seama diminuării atât a veniturilor din vânzarea mărfurilor, dar și a cheltuielilor aferente. Acestea au scăzut practic cu 100%.

Acestă situație de fapt este una neobișnuită. În calitate de analiști putem presupune faptul că întreprinderea a înfințat un magazin de desfacere al produselor sale pe parcursul naului 2006, însă care nu a adus beneficii firmei, dovedindu-se ineficient. Astfel, în anul următor acesta a fost desființat, drept pentru care nu mai exista nici venituri din vănzarea mărfurilor.

REZULTATUL EXPLOATARII

Rezultatul exploatării exprimă rentabilitatea activităţii de exploatare în mărime absolută. Profitul sau pierderea din exploatare ţine cont de politica de amortizare şi de constituire a provizioanelor şi a ajustărilor pentru depreciere, dar este independent de politica fiscală şi de evenimente extraordinare. Analiza sa prezintă interes pentru că aceasta reprezintă sursa remunerării creditorilor şi proprietarilor. Se calculează conform următoarelor relaţii:

RE = Venituri din exploatare – Cheltuieli de exploatare

sau

RE = E.B.E. + Venituri din ajustări şi provizioane aferente exploatării + Alte ven. din expl. - Cheltuieli cu amortizări, provizioane şi ajustări aferente exploatării – Alte cheltuieli de exploatare

unde : E.B.E. = excedent brut din exploatare.

Rezultatul exploatării poate fi determinat şi astfel:

RE = Pr + RE’

unde: Pr = profitul aferent cifrei de afaceri;

RE’ = rezultatul din alte vânzări decât cifra de afaceri.

Pr = CA – Cheltuieli aferente cifrei de afaceri

RE’ = Alte venituri din exploatare – Alte cheltuieli din exploatare

Această aprofundare a rezultatului exploatării este foarte importantă pentru că o întreprindere poate înregistra un rezultat din exploatare pozitiv, în condiţiile în care înregistrează o pierdere aferentă cifrei de afaceri, situaţia pozitivă fiind determinată de rezultatul favorabil obţinut din alte activităţi de exploatare (cedarea de active, încasarea de penalităţi, donaţii primite).

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.