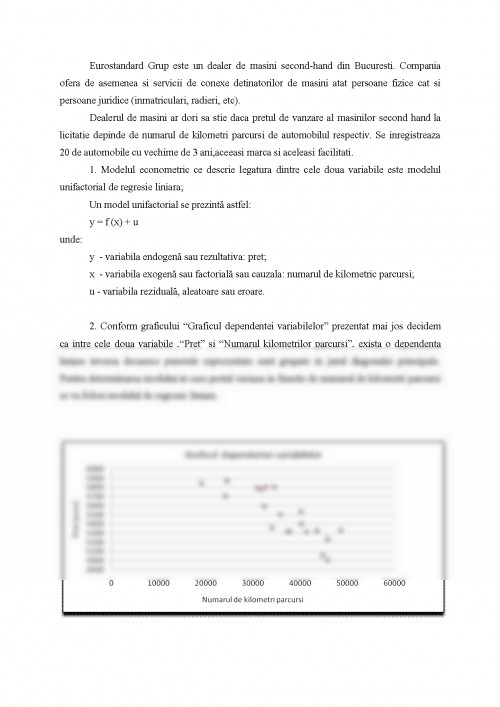

Eurostandard Grup este un dealer de masini second-hand din Bucuresti. Compania ofera de asemenea si servicii de conexe detinatorilor de masini atat persoane fizice cat si persoane juridice (inmatriculari, radieri, etc).

Dealerul de masini ar dori sa stie daca pretul de vanzare al masinilor second hand la licitatie depinde de numarul de kilometri parcursi de automobilul respectiv. Se inregistreaza 20 de automobile cu vechime de 3 ani,aceeasi marca si aceleasi facilitati.

1. Modelul econometric ce descrie legatura dintre cele doua variabile este modelul unifactorial de regresie liniara;

Un model unifactorial se prezintă astfel:

y = f (x) + u

unde:

y - variabila endogenă sau rezultativa: pret;

x - variabila exogenă sau factorială sau cauzala: numarul de kilometric parcursi;

u - variabila reziduală, aleatoare sau eroare.

2. Conform graficului “Graficul dependentei variabilelor” prezentat mai jos decidem ca intre cele doua variabile ,“Pret” si “Numarul kilometrilor parcursi”, exista o dependenta liniara inversa deoarece punctele reprezentate sunt grupate in jurul diagonalei principale. Pentru determinarea modului in care pretul variaza in functie de numarul de kilometri parcursi se va folosi modelul de regresie liniara.

3. Folosim metoda celor mai mici patrate pentru a determina cei doi parametri:

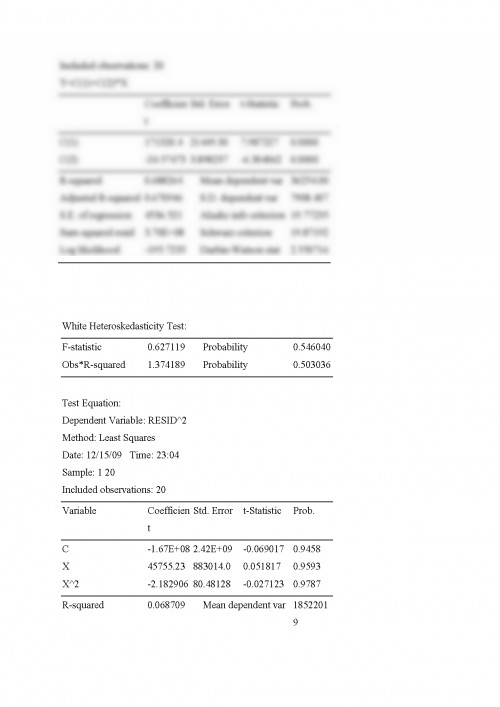

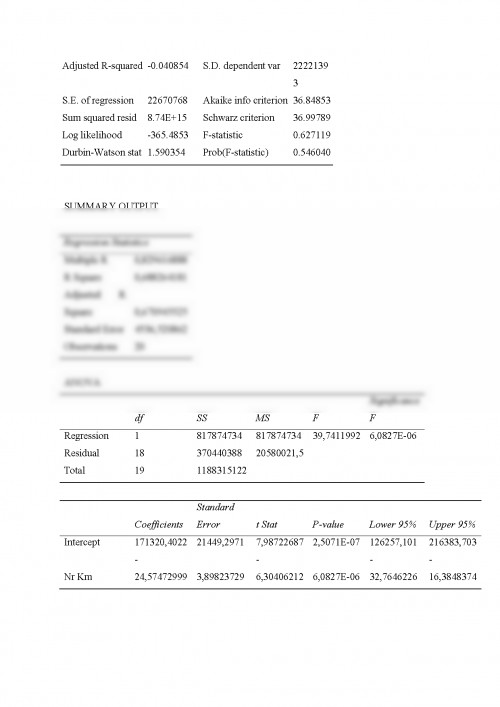

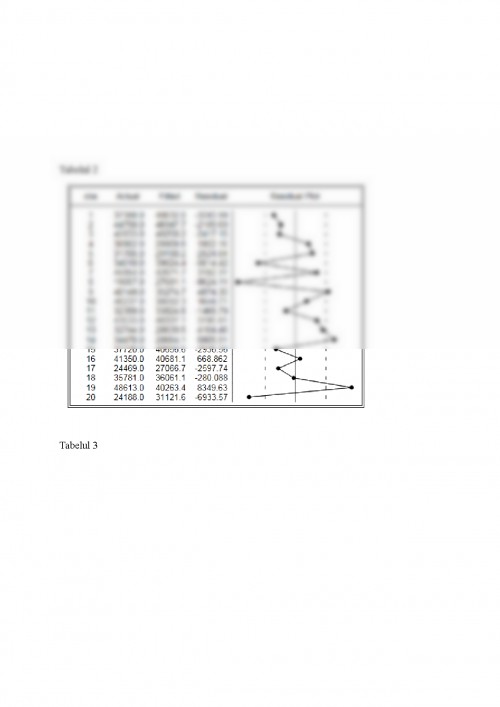

Conform tabelului 1 valoarea coeficientilor este:

C(1):â = 171 320,402 termenul liber este punctual in care dreapta de regresie intersecteaza axa OY, aceasta inseamna ca X este 0, deci â reprezinta pretul unei masini care nu a fost condusa. Dar in cazul nostru acest punct nu are semnificatie deoarece toate masinile sunt second hand;

C(2):b̂= -24 ,574< 0 legatura dintre cele doua variabile este indirecta: ceea ce inseamna ca la cresterea cu 1 Km a distantei parcurse de vehicul pretul va scadea cu aproximativ 24,5 lei;

4. Estimatorii obtinuti cu ajutorul MCMMP sunt estimatori de maxima verosimilitate daca sunt acceptate urmatoarele ipoteze:

1) Valorile observate nu sunt afectate de erori de masura

5496,15-3* 260,219<xi<5496,15+3* 260,219; xi (4715,49;6276,808);

36254-3* 7708,161<xi<36254-3* 7708,161; yi (13129,51;59378,48);

Deoarece valorile acestor variabile apartin intervalurilor respective, ipoteza este acceptata fara rezerva;

2) Variabila aleatoare u este de medie nula si dispersia este constanta si independenta de X – ipoteza de homoscedasticitate, ceea ce poate conduce la a admite ca legatura dintre Y si X ( dintre numarul de km parcursi si pretul respectivei masini) este relativ stabila.

Aplicarea testului White presupune parcurgerea următoarelor etape:

- construirea unei regresii auxiliare, bazată pe prespunerea existenţei unei relaţii de dependenţă între pătratul valorilor erorii, variabila exogenă inclusă în modelul iniţial şi pătratul valorilor acesteia:

Testul Fisher- Snedecor se bazeaza pe nulitatea parametrilor H0 : ; ipoteza nula, potrivit căreia rezultatele estimării sunt nesemnificative, este acceptată, ipoteza de homoscedasticitate se verifică. (F calculat este preluat din White Heteroskedasticity Test:

Academia de Studii Economice

Finante, Asigurari, Banci si Burse de Valori

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.