I.1 Obiectul studiului

“Descoperirea de legi generale in domeniul economiei este ingreunata de imprejurarea ca fenomenele economice observate sunt deseori afectate de numerosi factori foarte greu de evaluat fiecare in parte”. (A. Einstein)

M-am hotarat sa analizez in cadrul acestui proiect influenta a 4 factori si anume cost mic de productie,cadru legislativ, infrastructura, factori demografici respectiv variabile explicative x1, x2, x3, x4, asupra variabilei de explicat si anume investitiile straine in Romania, var.y.

O atenţie deosebită este acordată de investitorii străini infrastructurii din statele central şi est-europene, care este apreciată pozitiv în Polonia, Ungaria, Cehia şi Slovacia şi nesatisfăcătoare în Bulgaria şi România. În condiţiile lipsei de capital autohton, corelate cu existenţa unor disponibilităţi considerabile de capital în ţările dezvoltate, soluţia investiţiilor externe în ţările ex – comuniste devine nu numai necesară, dar chiar absolut indispensabilă pentru economiile naţionale, de aceea crearea unui cadru legislativ favorabil pt ISD este imperativa.

Ne referim la investiţii în legătură cu o activitate care are ca scop folosirea unei sume de bani în vederea obţinerii unor profituri viitoare. In sens larg investiţia reprezintă sacrificiul unei părţi din consumul prezent pentru un consum viitor, posibil şi incert.

I.2. Etapele realizarii

I.2.1. Culegerea datelor

Analiza este efectuata cu date a ultimilor 15 ani.Am considerat ca o astfel de analiza oricat de peiorativa ar fi, ar putea fi folositoare oricand, pentru ca in fond arata relatia dintre ce ne-am dori si anume investitiile si o serie de factori mai mult sau mai putin pozitivi.

Sursele de culegere a datelor le reprezinta anuarele statistice si WWW.

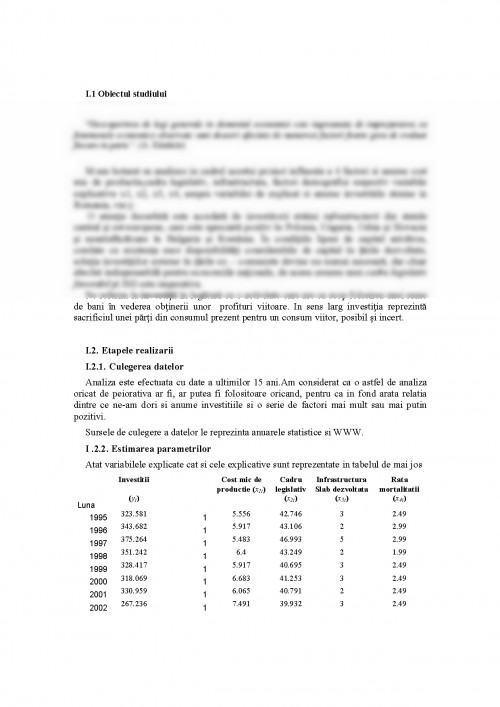

I .2.2. Estimarea parametrilor

Atat variabilele explicate cat si cele explicative sunt reprezentate in tabelul de mai jos

Investitii Cost mic de productie (x1i) Cadru legislativ Infrastructura Slab dezvoltata Rata mortalitatii

Luna (yi) (x2i) (x3i) (x4i)

1995 323.581 1 5.556 42.746 3 2.49

1996 343.682 1 5.917 43.106 2 2.99

1997 375.264 1 5.483 46.993 5 2.99

1998 351.242 1 6.4 43.249 2 1.99

1999 328.417 1 5.917 40.695 3 2.49

2000 318.069 1 6.683 41.253 3 2.49

2001 330.959 1 6.065 40.791 2 2.49

2002 267.236 1 7.491 39.932 3 2.49

2003 320.883 1 6.284 36.826 1 2.99

2004 409.535 1 5.851 45.3 3 2.99

2005 316.262 1 5.681 42.645 3 2.49

2006 351.806 1 5.187 42.306 2 2.99

2006 333.655 1 6.164 44.842 3 1.99

2007 372.679 1 7.32 45.233 3 2.99

2008 362.796 1 5.062 41.426 3 2.99

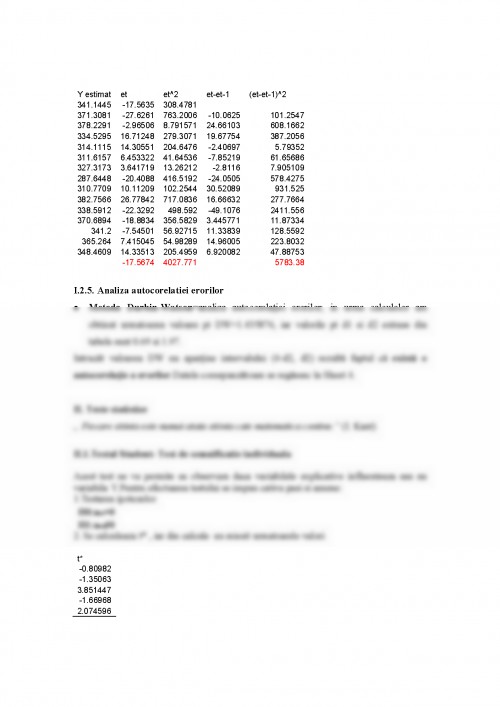

I.2.3. Matricea de varianta-covarianta (Sheet 4)

Modelul liniar de regresie este:

yi = a + b1x1i + b2x2i + b3x3i+ b4x4i+ ei

Unde y=investitii

x1,i=variabile explicative

n=15

t=1,4

Interpretare rezultate din tabelul SUMMARY OUTPUT:

R= 0,865957 arata ca intre investitii si cele 4 variabile luate in studiu (cost mic de productie,cadru legislativ, infrastructura, factori demografici) exista o legatura puternica.

R2=0,749882 arata ca 74,9% din variatia profitului este explicata de cele 4 variabile (cost mic de productie,cadru legislativ, infrastructura, factori demografici).

Abaterea medie patratica a erorilor = 20,32867. In cazul in care acest indicator este zero inseamna ca toate punctele sunt pe dreapta de regresie.

Interpretare rezultate din tabelul ANOVA:

In acest tabel este calculat testul F pentru validarea modelului de regresie. Intrucat

F=6.745744,iar Significance F (pragul de semnificatie) este 0,008562 e mai mica de 0.05 atunci modelul de regresie construit este valid si poate fi utilizat pentru analiza dependentei dintre variabilele precizate.

Interpretarea rezultatelor din tabelul 3:

Intercept este termenul liber, deci coeficientul a este -113.569. Termenul liber este punctul în care toate variabilele explicative sunt 0. Deci investitiile care s-ar obţine, dacă influenta cadrului legislativ ar tinde spre 0, factorii demografici ar fi zero, costul de productie ar fi nul şi nu ar exista influenta din partea sectorului infrastructural, ar fi de -113.569 mil euro. Deoarece ta=-0,80982, iar pragul de semnificatie P-value este >0 0.438928>0,05 inseamna ca acest coeficient este nesemnificativ. De altfel faptul ca limita inferioara a intervalului de incredere (- 430.813 203.6746) pentru acest parametru este negativa, iar limita superioara este pozitiva arata ca parametrul din colectivitatea generala este aproximativ zero.

UNIVERSITATEA TRANSILVANIA BRAŞOV

FACULTATEA DE ŞTIINŢE ECONOMICE

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.