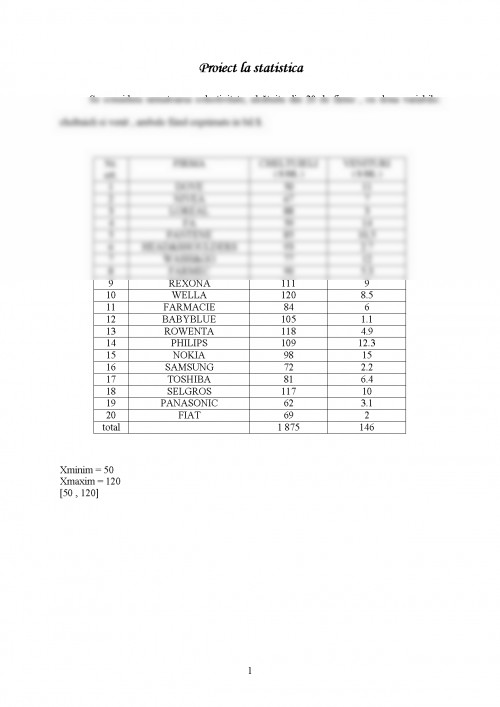

Se considera urmatoarea colectivitate, alcătuita din 20 de firme , cu doua variabile: cheltuieli si venit , ambele fiind exprimate in bil.$.

Xminim = 50

Xmaxim = 120

[50 , 120]

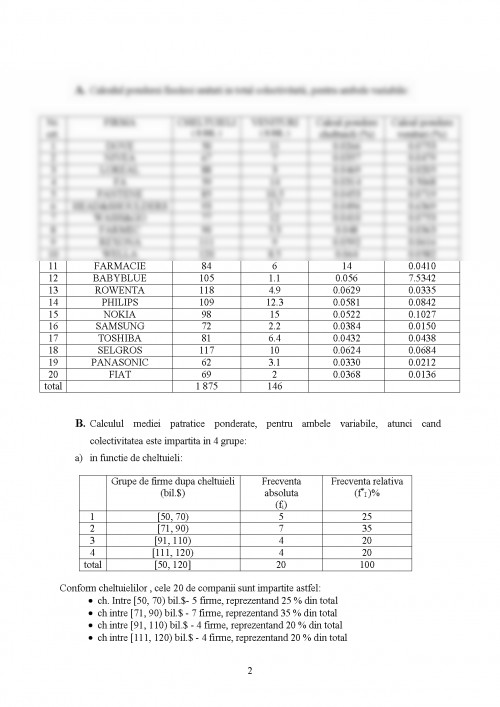

A. Calculul ponderei fiecărei unitati in total colectivitatii, pentru ambele variabile:

Nr. crt. FIRMA CHELTUIELI

( $ BIL ) VENITURI

( $ BIL ) Calcul pondere cheltuieli (%) Calcul pondere venituri (%)

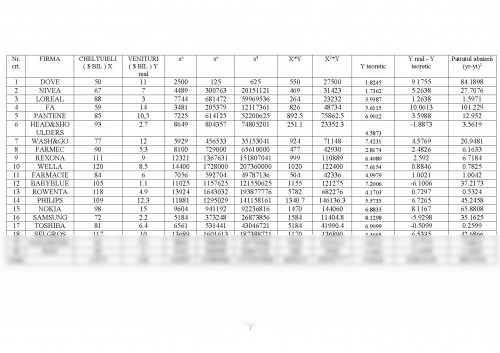

1 DOVE 50 11 0.0266 0.0753

2 NIVEA 67 7 0.0357 0.0479

3 LOREAL 88 3 0.0469 0.0205

4 FA 59 14 0.0314 0.5068

5 PANTENE 85 10,5 0.0453 0.0719

6 HEAD&SHOULDERS 93 2.7 0.0496 0.6369

7 WASH&GO 77 12 0.0410 0.0753

8 FARMEC 90 5.3 0.048 0.0363

9 REXONA 111 9 0.0592 0.0616

10 WELLA 120 8.5 0.064 0.0582

11 FARMACIE 84 6 14 0.0410

12 BABYBLUE 105 1.1 0.056 7.5342

13 ROWENTA 118 4.9 0.0629 0.0335

14 PHILIPS 109 12.3 0.0581 0.0842

15 NOKIA 98 15 0.0522 0.1027

16 SAMSUNG 72 2.2 0.0384 0.0150

17 TOSHIBA 81 6.4 0.0432 0.0438

18 SELGROS 117 10 0.0624 0.0684

19 PANASONIC 62 3.1 0.0330 0.0212

20 FIAT 69 2 0.0368 0.0136

total 1 875 146

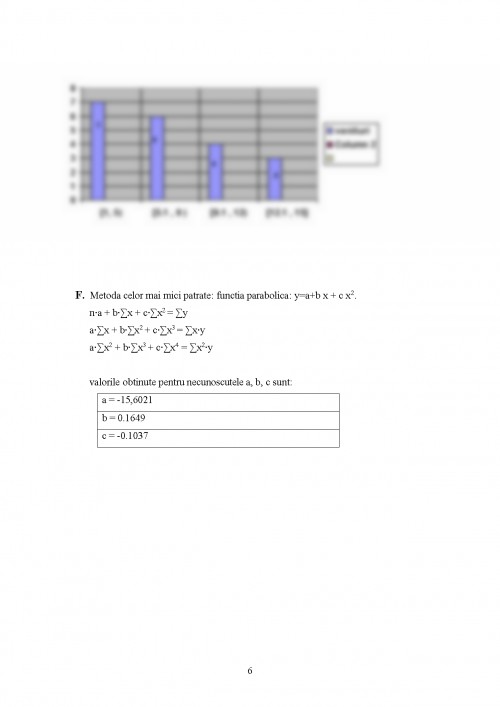

B. Calculul mediei patratice ponderate, pentru ambele variabile, atunci cand colectivitatea este impartita in 4 grupe:

a) in functie de cheltuieli:

Grupe de firme dupa cheltuieli (bil.$) Frecventa absoluta

(fi) Frecventa relativa

(f*I )%

1 [50, 70) 5 25

2 [71, 90) 7 35

3 [91, 110) 4 20

4 [111, 120) 4 20

total [50, 120] 20 100

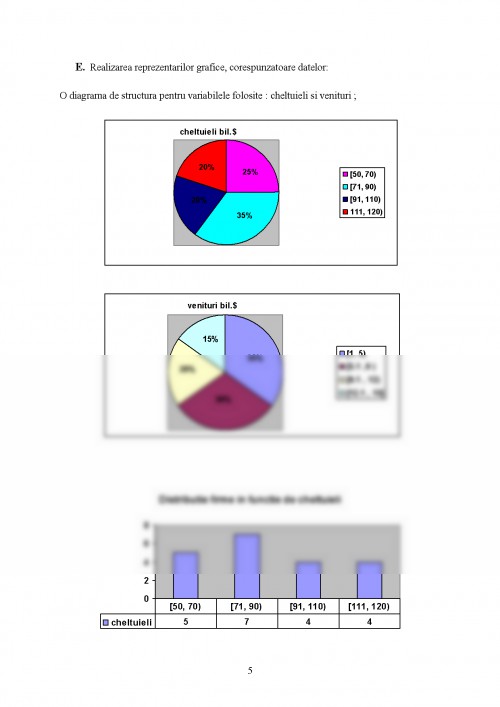

Conform cheltuielilor , cele 20 de companii sunt impartite astfel:

• ch. Intre [50, 70) bil.$- 5 firme, reprezentand 25 % din total

• ch intre [71, 90) bil.$ - 7 firme, reprezentand 35 % din total

• ch intre [91, 110) bil.$ - 4 firme, reprezentand 20 % din total

• ch intre [111, 120) bil.$ - 4 firme, reprezentand 20 % din total

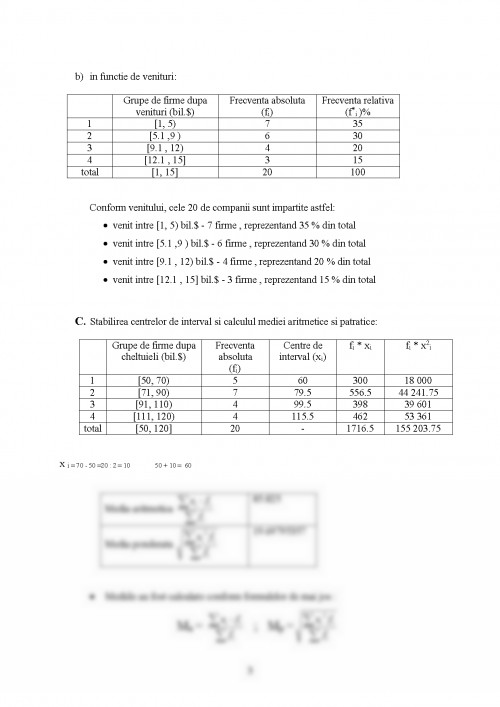

b) in functie de venituri:

Grupe de firme dupa venituri (bil.$) Frecventa absoluta (fi) Frecventa relativa

(f*i )%

1 [1, 5) 7 35

2 [5.1 ,9 ) 6 30

3 [9.1 , 12) 4 20

4 [12.1 , 15] 3 15

total [1, 15] 20 100

UNIVERSITATEA DIN BUCUREŞTI

facultatea de ADMINISTRARE ŞI AFACERI

specializarea ADMINISTRAREA AFACERILOR

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.