Introducere

Siguranta concluziilor cu privire la faliment poate fi marita semnificativ daca analiza financiara va fi completata cu metode ale analizei statistice multivariate de predictie a riscului de faliment , materializata in metoda discriminanta si modele construite in baza acesteia.Lucrarea respectiva se refera la trei dintre astfel de modele (Ca-Score , Fulmer si Conan-Holder) care in dependenta de tipul intreprinderii, perioada de prognozare ofere rezultate mai mult sau mai pusin exacte cu privire la riscul de faliment.

Notiunea de faliment si metode de predictie a acestuia

Diagnosticul bunastarii financiare reprezinta un mijloc de obtinere a informatiei veridice si calitative despre posibilitatile reale ale intreprinderii in stadiul incepator al crizei economice. Intreprinderea cu un sistem analitic serios e capabila sa recunoasca din timp criza care se apropie. Cu ajutorul analizei financiare pot fi gasite locurile vulnerabile in economia intreprinderii si propuse solutii eficiente de iesire din situatia dificila.

Riscul de faliment poate fi definit ca fiind imposibilitatea firmelor de a face fata unei tranzactii financiar – bancare, respectiv incapacitatea sa de a rambursa la timp sumele imprumutate in conditiile stabilite de comun acord cu tertii, in baza unui contract de creditare. El poate fi rezultatul aparitiei unor dificultati care initial, la efectuarea analizei si in etapa evaluarii si aprobarii creditului , nu au putut fi identificate dar care, pe parcursul derularii contractului, si-au facut aparitia. Prin urmare, procesul de diagnosticare a riscului de faliment consta in evaluarea capacitatii intreprinderii de a face fata angajamentelor asumate fata de terti, deci in evaluarea solvabilitatii intreprinderii.

Se pot evidentia doua abordari de baza cu privire la predictia riscului de faliment.

Prima abordare (cantitativa) se bazeaza pe datele financiare si include operarea cu unii coeficienti. Aceasta abordare are trei lacune substantiale. In primul rand intreprinderile aflate in dificultate , in diferite moduri incearca sa intarzie publicarea rapoartelor sale , astfel datele concrete pot mult timp fi indisponibile. In al doilea rand aceste date pot fi incomplete veridice. Intreprinderilor in astfel de situatii le este caracteristica tendinta de a-si “innalbi” activitatea , uneori ajungandu-se si la falsificari. Ultima dificienta este factul ca coeficientii pot avea directii dinamice diferite si astfel nu de fiecare data permit ajungerea la o concluzie unanima despre modificarea starii financiare a intreprinderii.

A doua abordare (calitativa) se bazeaza pe studierea anumitor caracteristici , aferente intreprinderilor ce se indreapta spre starea de faliment. Daca intreprinderea studiata este caracterizata de astfel de caracteristici , se ajunge la concluzia ca aceasta are tendinte nefavorabile in dezvoltarea sa. Majoritatea cercetarilor de success in abordarea calitativa au fost realizate cu ajutorul analizei discriminante si mai exact asa-numitei metode a scorurilor.

Metoda scorurilor

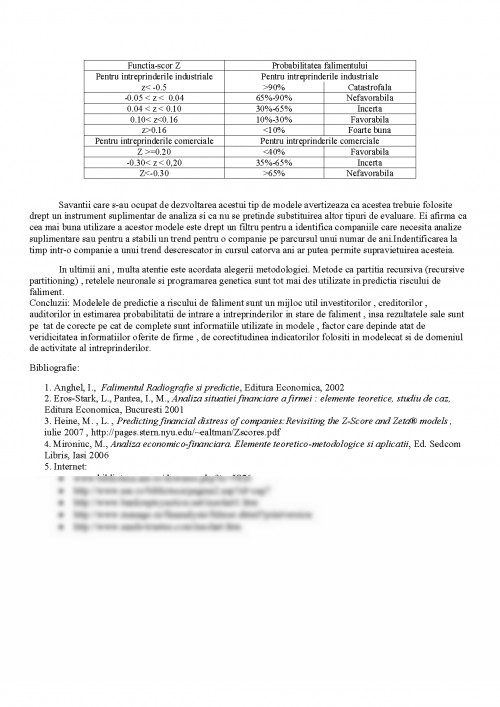

Metoda scorurilor reprezinta una din modalitatile de investigare globala a starii de bonitate a unui agent economic cu scopul de a furniza unele modele predictive pentru evaluarea riscului de faliment al unei intreprinderi. Este o tehnica statistica care ajuta la stabilirea unor caracteristici pe baza observatiilor facute asupra unui obiect, fenomen, proces etc. Metoda scorurilor este o metoda de diagnosticare externa, care isi propune sa masoare riscul la care se expune investitorul, creditorul si agentul economic insusi in activitatea viitoare. Aplicarea ei presupune observarea unui ansamblu de intreprinderi format din doua grupuri distincte: un grup de intreprinderi cu dificultati financiare si un grup de intreprinderi fara probleme de ordin financiar. Pentru obtinerea unei aprecieri integrale a viabilitatii intreprinderii este efectuata o analiza cu ajutorul modelelor discriminante . Principiul acestui analize este simplu. Cunoscand caracteristicile financiare descrise cu ajutorul ratelor , pentru un ansamblu de intreprinderi , care cuprinde intreprinderi sanatoase si intreprinderi slabe , analiza discriminatorie determina cea mai buna combinatie liniara a ratelor , care sa permita diferentierea intreprinderilor bune de cele slabe. Rezultatele obtinute permit , pe de o parte , descrierea intr-un mod sintetic a caracteristicilor intreprinderilor slabe si , pe de alta parte , sa se prevada riscul de faliment. Obtinem pentru fiecare intreprindere , dupa aplicarea analizei discriminatorii , un scor Z , in functie de ansamblul ratelor. Distributia diferitelor scopuri ne permite sa distingem intreprinderile sanatoase de intreprinderile slabe.

Scorul Z atribuit fiecarei intreprinderi se stabileste printr-o functie liniara(1) de tipul:

Z = a1X1 + a2X2 + ...+ an Xn (1)

variabilele Xi corespunzand diferitor rate introduse in analiza , iar coeficientii ai fiind coeficienti de ponderare.

Pe plan mondial, cele mai cunoscute modele de previziune a succesului/falimentului afacerilor sunt: studiul lui Beaver (1966) care a fost primul si care a folosit analizata univariata , modelul Altman (1968 si 1983), modelul Springate (1978), modelul Conan si Holder, modelul Contabililor Agreati (CA Score – 1987), modelul Fulmer (1984), modelul Yves Collonques (1) si Yves Collonques (2) etc , dintre modelele scolii romanesti se evidentiaza modelul Manecuta si Nicolae (1996) , modelul economistului Paul Ivoniciu (1998) , modelul B – Bailesteanu (1998) si modelul A – construit de conf. Dr. Ion Anghel . Toate aceste modele se bazeaza pe utilizarea tehnicii de analiza discriminanta pentru un grup de firme profitabile si falimentare, prin care se selecteaza o combinatie liniara de rate financiare (5-8 rate financiare , pentru unele modele chiar 14 rate), cele mai relevante din punct de vedere al predictibilitatii falimentului.

Modelul Fulmer

Dezvoltat in 1984 de Fulmer ,modelul a fost creat in baza prelucrarii datelor a 60 de intreprinderi: 30 falimentare si 30 cu activitate normal cu cifra de afaceri medie de 455 mii dolari americani. Primul model continea 40 de coeficienti iar cel final(2) foloseste doar noua.

Modelul are urmatoarea forma:

H = 5,528 X1 + 0.212 X2 + 0.073 X3 + 1.270 X4 – 0.120 X5 + 2.335 X6 + 0.575 X7 + 1.083 X8

+ 0.894 X9 – 6.075(2)

Al.I.Cuza , FEAA , Contabilitate si Informatica de Gestiune , anul 3 , Sisteme Expert in Contabilitate

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.