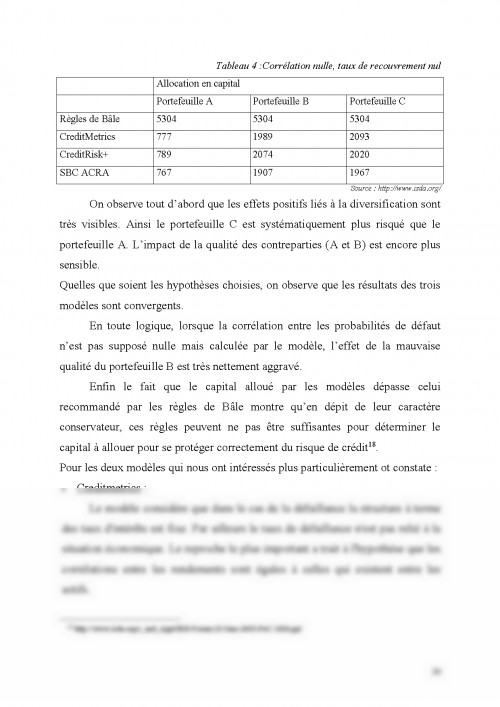

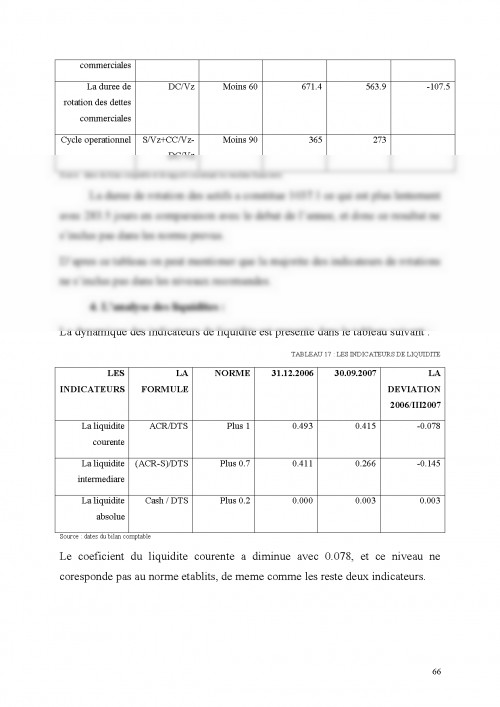

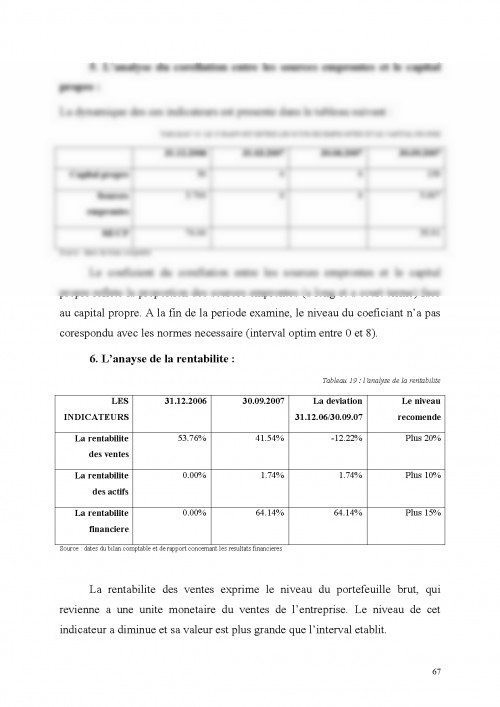

INTRODUCTION

Durant les dix dernières années, les grandes banques ont consacré beaucoup de ressources au développement de modèles de gestion des risques. Ces modèles, internes aux banques, ont eu pour principale fonction la mesure des risques financiers et la détermination du « capital économique » requis.

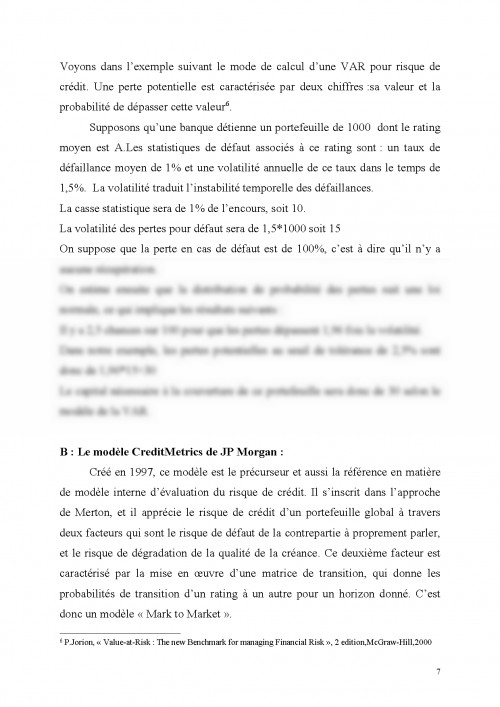

Ces efforts ont été encouragés par les organismes régulateurs et de contrôle. C’est ainsi que le « Market Risk Amendement » (1997), du « Basle Capital Accord », a recommandé l’utilisation du concept de « Value at Risk » (VaR), comme substitut aux mesures classiques de risque.

Plus récemment, le domaine du risque de crédit, à l’instar du risque de marché, a connu lui aussi un grand développement dans ses modèles d’évaluation.

Cette évolution constitue néanmoins un paradoxe. Il est surprenant de voir le plus ancien des risques, avec ses procédures classiques et bien établies, connaître une véritable révolution dans ses modèles d’évaluation et de gestion.

De multiples raisons expliqueraient cette évolution :

• Le risque de crédit a profité des nouvelles méthodes utilisées pour les autres types de risque. C’est ainsi par exemple que la méthode de la VAR a été empruntée au risque de marché pour être utilisée pour un portefeuille de crédits bancaires.

• L’apparition des nouveaux instruments (crédits dérivés) permettent actuellement de moduler le risque de crédit.

• Un marché organisé des prêts a vu le jour et tend à se développer.

• Confrontées à une concurrence domestique et internationale et à une grande complexité de leurs portefeuilles, les banques, comme les organismes de tutelle, ont éprouvé le besoin d’adopter de meilleurs moyens d’évaluation et de gestion du risque de crédit.

• Apparition de nouveaux produits pour gérer le risque de crédit.

C’est ainsi que plusieurs modèles, internes aux banques, ont fait leur apparition. Ces modèles, se basant généralement sur la VAR, permettent l’estimation du capital économique pour faire face aux activités de crédit et donc les pertes probables.

Nous avons considere ce thème tres importante et assez interessante car les banques dotées des procédures internes d’évaluation les plus sophistiquées gagneront une plus grande liberté pour évaluer leurs besoins de fonds propres.

Et donc, cette memoire comprend 3 Chapitre :

I. Les modeles d’evaluation du risque de credit

II. Approche pratique des modeles d’evaluation du risque de credit

III. L’experience du « Mobiasbanca Groupe Socite Generale » dans l’evaluation du risque de credit.

Dans une première partie nous avons tache d’explique qu’est que c’est le risque de credit, les types de risques de credit (la classification), les modèles d’évaluation du risque de crédit basés sur la VAR puis nous analyserons deux autres modèles, l’un développé par Crédit Suisse Financial Product, CreditRisk+, et l’autre développé par Mc Kinsey, CreditPortfolioView. Nous continuons par une comparaison entre ces modèles puis nous donnerons des exemples d’application. Et en fin nous allons presenter les methodes et les techniques d’evaluation du risque de credit utilise par « Mobiasbanca Groupe Société Générale » : les etapes et les models d’evaluation, l’assurance du credit, la determination des indicateurs de base qui reflets le risque de credit.

I. Les modèles d’ évaluation du risque de crédit

1 : Définition et composantes

Le risque de crédit est le risque de pertes consécutives au défaut d'un emprunteur face à ses obligations, ou à la détérioration de sa solidité financière ou de sa situation économique au point de dévaluer la créance que l'établissement de crédit détient sur lui .

On comprend clairement qu'il existe donc deux types de risque de crédit :

- Un risque de défaut : C'est le risque qu'un emprunteur ne soit pas en mesure de faire face à ses engagements de paiement (incapacité d'honorer ses obligations de paiement des intérêts et/ou du principal d'une créance) ;

- Un risque de dépréciation de la qualité de crédit : Ce risque est dû à la détérioration de la solidité financière de la contrepartie et par conséquent la qualité de la signature .

En face de ce risque crédit, nous sommes en présence de deux natures de débiteur :

- Un risque émetteur : Il s'agit d'un risque lié à un instrument "cash" : (obligations, billets de trésorerie, prêts bancaires, certificats de dépôts...).

- Un risque de contrepartie : Ce risque est lié à un instrument "non cash" : (produits dérivés, garanties...)

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.