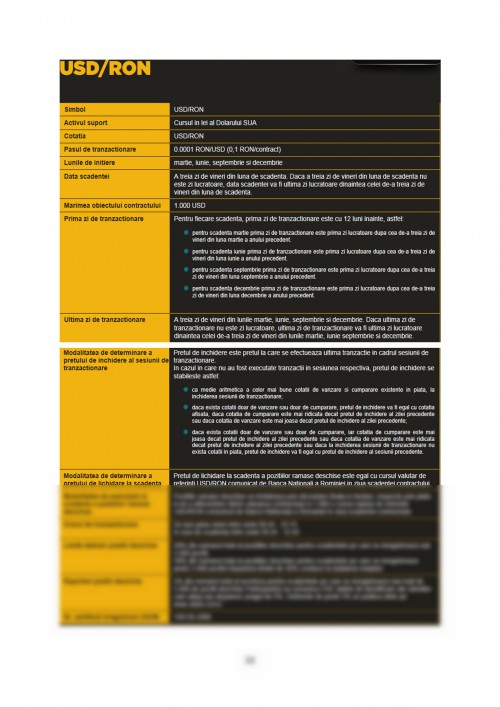

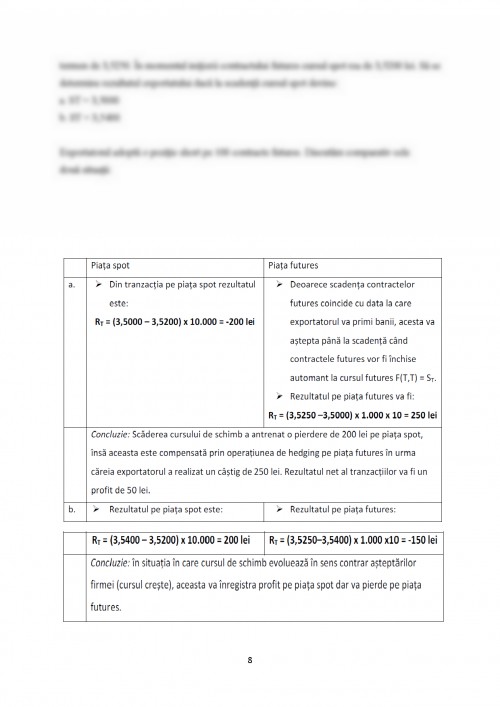

1. Contractele futures

1.1. Scurt istoric

În Statele Unite, în secolul al XIX-lea odată cu dezvoltarea industrială au apărut şi primele contracte ”to-arrive” sau forward prin care fermierii îşi vindeau cerealele în avans, la un preţ prestabilit şi cu livrarea cel mai adesea la două săptămâni de la data încheierii contractului.

Ei se protejau astfel de variaţiile de preţ. Ulterior perioada de până la livrare a fost extinsă la 30 sau 60 de zile. Însă această formă incipientă a contractelor forward nu era lipsită de pro-bleme.

Fermierul putea în orice moment să anuleze contractul dacă considera că poate obţine un preţ

mai bun pe piaţă, iar cumpărătorul putea să încerce renegocierea acestuia în cazul scăderii preţurilor. În acelaşi timp, contractele nefiind guvernate de reguli stricte privind calitatea, exis-ta riscul ca mărfurile primite la scadenţă să fie de o calitate inferioară. În acelaşi timp, contrac-tele erau lipsite de transparenţă, preţurile fiind ţinute secrete, astfel încât nici unul din cei doi parteneri nu putea să fie sigur că a obţinut cel mai bun preţ pentru tranzacţie.

În paralel a început să se dezvolte şi o piaţă speculativă unde persoane care nu deţineau sau nu doreau să cumpere efectiv cereale încheiau contracte forward mizând pe o anumită evoluţie a preţurilor la scadenţă. Un speculator putea încheia un contract de vânzare a unei cantităţi de cereale la un anumit preţ estimând că la scadenţă preţul pe piaţă va fi mai mic, astfel încât, el va putea să cumpere cerealele la acest preţ şi să le vândă imediat la preţul mai mare al contrac-tului forward. Fiecare astfel de tranzacţie era unică din punct de vedere al cantităţii, termenu-lui de plată sau de livrare.

Toate aceste deficienţe au fost soluţionate în 1848 prin înfiinţarea Chicago Board of Trade, organism ce permitea comercianţilor să se întâlnească într-un cadru organizat. Până în 1865, CBOT a stabilit un set de reguli privind tranzacţionarea contractelor dar şi privind calitatea, cantitatea şi termenele de livrare a mărfurilor. Au apărut astfel contractele futures pe mărfuri.

În Europa, în perioada medievală, tranzacţiile se desfăşurau în cadrul târgurilor organizate un-de cererea şi oferta erau publice. Pe măsură ce aceste pieţe s-au extins a apărut un instrument de schimb numit ”scrisoare de târg” care stabilea o dată ulterioară pentru efectuarea plăţii unei tranzacţii. Acest instrument atesta practic o creanţă a deţinătorului, iar

comercianţii puteau călători între diferite târguri folosindu-l ca pe un mijloc de schimb.

Scrisorile de târg au reprezentat o formă incipientă a contractelor futures.

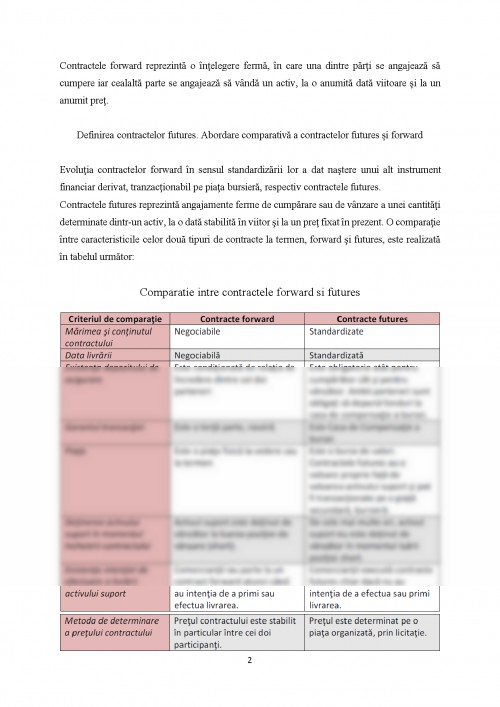

Contractele forward reprezintă o înţelegere fermă, în care una dintre părţi se angajează să cumpere iar cealaltă parte se angajează să vândă un activ, la o anumită dată viitoare şi la un anumit preţ.

Definirea contractelor futures. Abordare comparativă a contractelor futures și forward

Evoluţia contractelor forward în sensul standardizării lor a dat naştere unui alt instrument fi-nanciar derivat, tranzacţionabil pe piaţa bursieră, respectiv contractele futures.

Contractele futures reprezintă angajamente ferme de cumpărare sau de vânzare a unei cantităţi determinate dintr-un activ, la o dată stabilită în viitor şi la un preţ fixat în prezent. O compa-raţie între caracteristicile celor două tipuri de contracte la termen, forward şi futures, este reali-zată în tabelul următor:

Comparatie intre contractele forward si futures

Piaţa contractelor futures pe devize a fost inaugurată la 16 mai 1972 la Chicago Mercantile Exchange, negocierea desfăşurându-se prin intermediul unui sistem numit International Mone-tary Market.

Tranzacţiile prin intermediul acestui sistem se efectuează pe durate determinate de până la doi ani, valorile nominale ale contractelor sunt standardizate, la fel ca si limitele de variaţie a valo-rii contractelor.

La început marile bănci americane au fost reticente în ceea ce priveşte participarea la acest sis-tem, reuşind chiar într-o anumită măsură să blocheze evoluţia sa, deoarece exista temerea că noile instrumente vor conduce la pierderea monopolului pieţei interbancare în ceea ce priveşte negocierea valutară la termen. Ulterior situaţia s-a schimbat şi, începând cu anul 1977 o serie de bănci au trecut la efectuarea de arbitraje pe ambele pieţe, cea interbancară şi cea a contrac-telor.

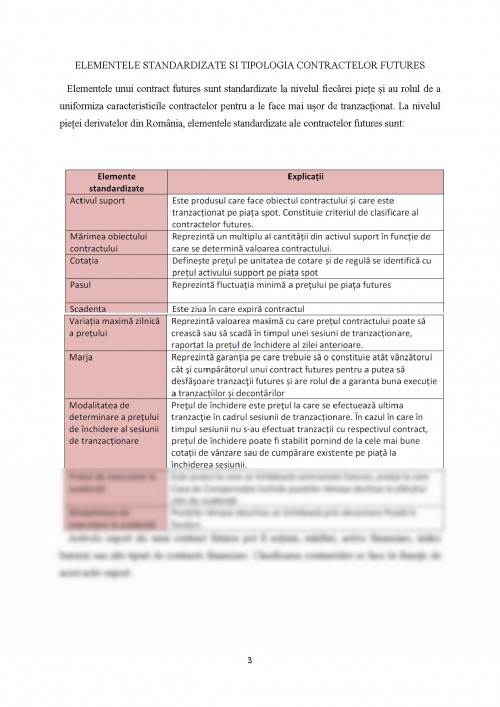

Elementele standardizate şi tipologia contractelor futures

Elementele unui contract futures sunt standardizate la nivelul fiecărei piețe și au rolul de a uni-formiza caracteristicile contractelor pentru a le face mai ușor de tranzacționat. La nivelul pieței derivatelor din România, elementele standardizate ale contractelor futures sunt:

ELEMENTELE STANDARDIZATE SI TIPOLOGIA CONTRACTELOR FUTURES

Elementele unui contract futures sunt standardizate la nivelul fiecărei piețe și au rolul de a uniformiza caracteristicile contractelor pentru a le face mai ușor de tranzacționat. La nivelul pieței derivatelor din România, elementele standardizate ale contractelor futures sunt:

Activele suport ale unui contract futures pot fi acţiuni, mărfuri, active financiare, indici bur-sieri sau alte tipuri de contracte financiare. Clasificarea contractelor se face în funcţie de acest activ suport.

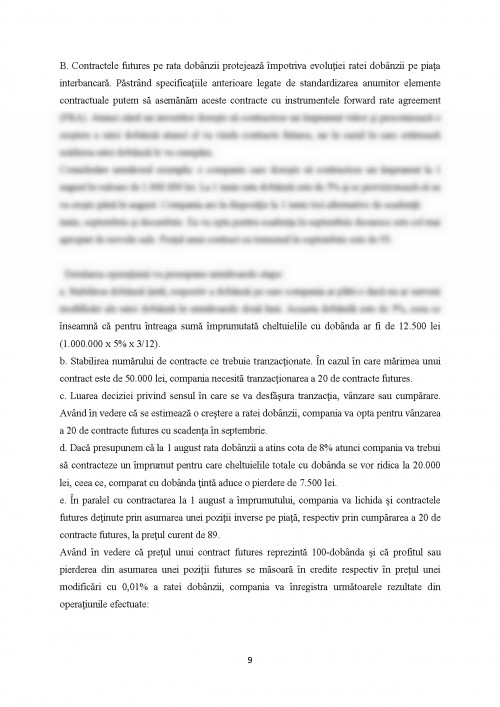

A. Contractele futures pe valută (currency futures) sunt utilizate în scopul protejării împotriva variaţiilor cursului de schimb între două valute. Ele reprezintă aranjamente standardizate ce au ca obiect livrarea unei cantităţi prestabilite dintr-o valută, la un anumit termen şi la un anumit preţ.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.