Conceptul de acciză

În prezent accizele, denumite şi taxe speciale de consumaţie, reprezintă un impozit indirect important, care se datorează bugetului de stat pentru consumul anumitor categorii de produse. Aria de aplicabilitate a accizelor este extinsă în special pentru bunuri cu cerere neelastică, al căror cosnum este considerat de lux, regelementarea acestora fiind lăsată în totalitate la latitudinea statelor membre, fără obligaţia armonizării.

Introducerea acestora poate fi motivată de utilizarea accizelor ca pârghie în diminuarea consumului produselor considerente nocive, care pun în pericol sănătatea sau chiar viaţa celor care le consumă excesiv. Consumul altor categorii de produse este dăunător mediului înconjurător, având drept consecinţă poluarea acestuia. Aşadar, consider că argumentul principal în instituirea accizelor constă în descurajarea consumului produselor dăunătoare, accizele reflectând pe de altă parte costurile generate de acest consum.

În fine, o altă categorie de produse nu fac parte din consumul uzual şi sunt considerate de lux, astfel încât consumatorii acestora îşi pot permite să suporte în plus şi acciza aferentă, inclusă în preţ.

Dincolo de aceste argumente de ordin social sau de protecţie a mediului, observăm că rolul primordial al accizelor este acela de a colecta venituri bugetare de natură fiscală. De aceea, tendinţa este de a creşte aceste impozite, dar frecvenţa şi amploarea creşterilor de cote sunt extrem de importante, deoarece creşterile excesive dincolo de limita capacităţii de suportabilitate a consumatorilor nu va avea efectele scontate de diminuare a consumului.

Aspecte practice referitoare la accize

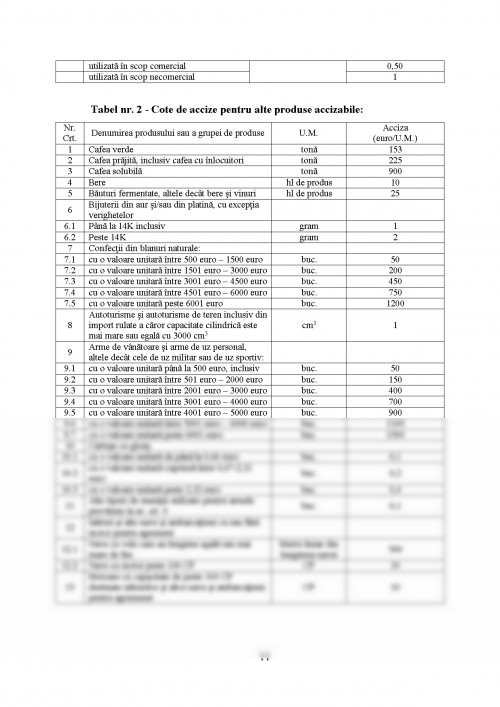

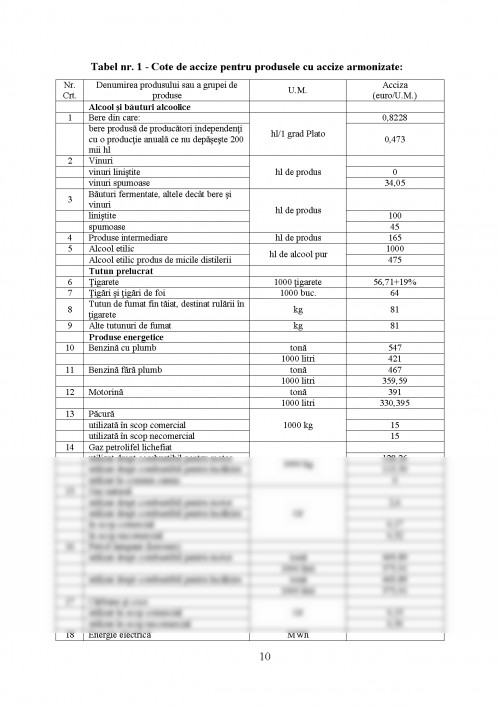

Accizele armonizate sunt aferente produselor supuse obligatoriu accizării în toate statele membre, conform legislaţiei aplicabilă pe tot teritoriul Comunităţii. Definirea produselor supuse accizelor se face conform Nomenclaturii Combinate a mărfurilor din Tariful vamal integrat. Accizele armonizate se datorează pentru produsele accizabile din producţia internă sau din import:

• Alcool şi băuturi alcoolice (bere, vinuri, băuturi fermentate, altele decât bere şi vinuri, produse intermediare, alcool etilic);

• Tutun prelucrat (ţigarete, ţigări şi ţigări de foi, tutun de fumat);

• Produse energetice şi electricitate (benzină cu plumb, benzină fără plumb, motorină, kerosen, păcură, gaz petrolier, gaz natural, cărbune, cocs, energie electrică).

1. Acciza pentru bere

Este supusă accizelor berea sau orice produs care conţine un amestec de bere şi de băuturi nealcoolice, având o concentraţie alcoolică mai mare de 0,5 % în volum.

Micii producători independenţi de bere, beneficiază de un nivel redus de accize. Aceştia sunt operatori economici, mici producători, care îndeplinesc cumulativ următoarele condiţii:

• Producţia anuală nu depăşeşte 200000 hl (conform declaraţiei pe propria răspundere privind producţia pe anul în curs);

• Sunt independenţi, din puncte de vedere economic şi juridic;

• Utilizează instalaţii fizice distincte şi folosesc spaţii de producţie diferite de cele ale altor producători de bere;

• Nu funcţionează sub licenţa de produs a altui operator economic producător de bere.

Formulă acciza pentru bere:

A= C x K x R x Q, unde:

A – cuantumul accizei;

C – cocentraţia exprimată în grade Plato (Gradul Plato reprezintă cantitatea de zahăr exprimată în grame, conţinută în 100 g de soluţie măsurată la origine, la temperatura de 20 grade/4 grade C);

K – acciza unitară (euro/hectolitru/1 grad Plato);

R- cursul de schimb (lei/euro);

Q – cantitatea (exprimată în hectolitrii, adică unitări de 100 litri).

Aplicaţie practică

O societate comercială are o capacitate anuală de producţie de 140000 hl de bere. În urma realizării unei investiţii, începând cu data de 1 mai 2013, capacitatea de producţie ajunge la 220000 hl anual. Societatea a produs şi livrat unor comercianţi interni:

• În luna aprilie 2013: 2400000 sticle de 0,5 litri cu bere, concentraţia alcoolică C= 4,5% în volum şi 11,5 grade Plato;

• În luna mai 2013: 2600000 sticle de 0,5 litri cu bere, concentraţia alcoolică C = 4,5% în volum şi 11,5 grade Plato.

Rezolvare:

Începând din luna mai ca urmare a investiţiei societatea nu mai poate fi încadrată în categoria miciilor producători independenţi de bere, deoarece nu mai îndeplineşte condiţia referitoare la capacitatea anuală de producţie, în consecinţă cota de acciză aplicabilă se măreşte.

• Luna aprilie 2013:

Acciza = 11,5 grade Plato x 0,473 euro/hl/1 grad Plato x 4,5223 lei/euro x 2400000 sticle x 0,5 litri/100 = 295189 lei

• Luna mai 2013

Acciza 11,5 grade Plato x 0,8228 euro/hl/1 grad Plato x 4,5223 lei/euro x 2600000 sticle x 0,5 litri/100 = 556282 lei

2. Acciza pentru vinuri

Sunt supuse accizelor următoarele categorii de vinuri:

• Vinuri liniştite (nespumoase), care au o concentraţie alcoolică cuprinsă între 1,2% şi 18% în volum, iar alcoolul conţinut în produsul finit rezultă în întregime din fermentare;

• Vinuri spumoase (prezentate în sticle închise, cu sistem specific de închidere, aflate sub presiune) care au o concentraţie alcoolică cuprinsă între 1,2% şi 18% în volum, iar alcoolul conţinut în produsul finit rezultă în întregime din fermentare.

UNIVERSITATEA „1 DECEMBRIE 1918” ALBA IULIA

SPECIALIZAREA AUDITUL ŞI CONTROLUL AGENŢILOR ECONOMICI

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.