Descrierea situatiei studiului de caz si sarcinile formulate

Compania de audit „Auditor Company” SRL a fost angajată pentru a efectua auditul situațiilor financiare pe anul 2013 a entității SRL,,JLC AGRO-MAIAC”.

Entitatea SRL,,JLC AGRO-MAIAC”activează pe piață de cinci ani. În conformitate cu prevederile privind criteriile obligatorii de confirmare a situațiilor financiare de către experți independenți, ea urmează a fi supusă unei verificări de audit obligatorii. Însă entitatea SRL,,JLC AGRO-MAIAC” în anul curent a decis să-și schimbe compania de audit și s-a adresat cu o propunere privind încheierea unui contract de verificare a situațiilor financiare față de compania de audit deja menționată. În compania de audit activează 10 auditori. Pentru exercitarea angajamentului la entitatea SRL,,JLC AGRO-MAIAC” a fost formată o echipă de audit în număr de 4 auditori. Echipa de audit este condusă de șeful de audit; în componența acesteia a fost inclus și un stagiar.

Conform strategiei generale de audit a misiunii compania „ Audit Company” SRL urmează să efectuieze auditul cheltuielilor la entitate.

Cerințe:

1. De a determina pragul de semnificație în baza datelor din situatiile financiare;

2. De a aplica procedurile analitice la etapa de planificare a auditului și a efectua concluziile corespunzătoare; rezultatele de prezentat în forma de tabel;

3. De a proiecta procedurile de audit aferente segmentului de contabilitae propus;

4. De a elabora planul misiunii de audit aferente segmentului de contabilitate propus.

1. Am selectat urmatorii indicatori de baza ai situatiei financiare si cotele procentuale corespunzatoare pentru a determina pragul de semnificatie:

- Capital propriu - 2920175 1%

- Datorii pe TL- 5964648 2%

- Datorii comerciale pe TS- 9838109 5%

- Veitul din vinzari- 16811993 2%

1.1 Calculam valorile utilizate la determinarea nivelului de semnificatie:

Capital propriu= 2 920 175*1%= 29 202

Datorii pe TL = 5 964 648*2%=119 293

Datorii comerciale pe TS = 9 838 109*5%=491 905

Venituri din vinzari = 16 811 993*2%= 336 240

1.2. În baza datelor obținute calculăm valoarea medie a indicatorilor:

(29 202+119 293 +491 905+336 240)/4= 244 160

1.2 Analizăm valorile utilizate la determinarea nivelului de semnificație și eliminăm sumele care deviază în mare măsură în direcția creșterii sau descreșterii de la valoarea medie 244 160.

Astfel se elimină valoarea de 29 202 , aceasta deviind cel mai mult de la valorea medie.

1.3 În baza indicatorilor rămași calculăm valorea medie:

(119 2293 +491 905+336 240)/3=315 813

Valoarea de 315 813 reprezintă pragul de semnificație, adică denaturarea maximă admisibilă în situațiile financiare, care urmează a fi reflectată in strategia generală de audit.

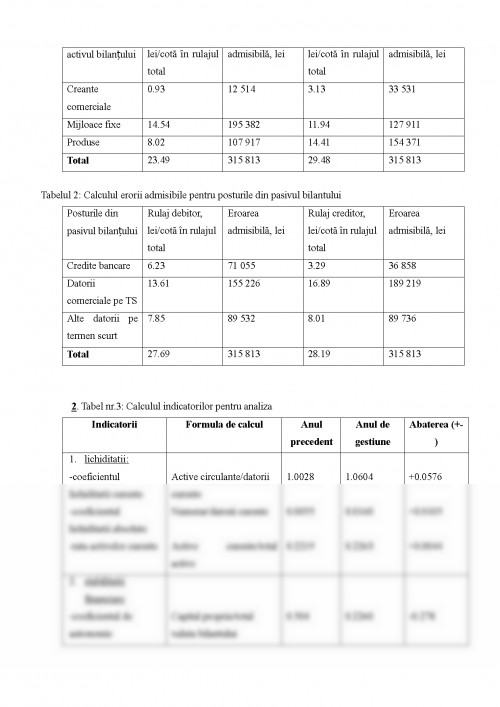

Sunt prezentate următoarele date:

1. Rulajul total al conturilor-315 286 634 lei

2. Structura bilanțului (lei)

În activ Rulaj debitor Rulaj creditor

Creante comerciale 295 548 987 256

Mijloace fixe 4 586 730 3 763 235

Produse 2 528 770 4 543 979

Total 7 401 048 9 294 470

În pasiv Rulaj debitor Rulaj creditor

Credite bancare 1 963 900 1 038 548

Datorii comerciale pe TS 4 290 446 5 324 849

Alte datorii pe termen scurt 2 476 270 2 524 625

Total 8 730 616 8 888 022

În continuare voi calcula eroarea admisibilă pentru posturile din activul și pasivul bilanțlui. Astfel:

1. Se determină cota rulajelor debitoare și creditoare a conturilor din activul și pasivul bilantului în rulajul total al conturilor.

2. Se determină eroarea admisibilă pentru posturile din activul și pasivul bilanțului conform cotelor calculate în operația precedentă.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.