ARGUMENT

Am ales tema "Contabilitatea Imobilizărilor Corporale" deoarece aceasta reprezintă mereu un subiect de actualitate.

Contabilitatea româneasca a parcurs în ultimul timp o serie de etape, mai mult sau mai puţin edificatoare pentru racordarea ei la sistemele contabile utilizate pe scară internaţională.

Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element indispensabil al progresului.

Realităţile societăţii moderne ne arată că odată cu dezvoltarea economiei de piaţă şi sporirea gradului de complexitate al acesteia, trebuie să se dezvolte corespunzător,ca arie, conținut şi operativitate şi informaţia economică, pentru ca ea să poată furniza elementele necesare luării deciziilor, să poată reflecta exact situaţia patrimonială a entităţilor şi rezultatele activităţii economico-financiare.

Valorificarea eficientă a informaţiei economice se poate realiza numai în cadrul unui sistem informţional economic în care contabilitatea este o componentă de bază al acestuia.

Până în anul 1990, contabilitatea românească a fost puternic influenţată de experienţa şi influenţa unor ţări europene mai mult sau mai puţin dezvoltate.

În perioada de după cel de-al doilea Război Mondial, sistemul contabil românesc 'a urmat subordonarea necondiţionată a intereselor statului totalitar, susţinerea economiei centralizate'.

Imobilizările reprezintă o componentă de bază a activului patrimonial şi constituie baza tehnico-materială a activului agentului economic. Contabilitatea, prin funcţiile care le îndeplinește în conducerea activităţii agentului economic, trebuie să contribuie la o cât mai deplină folosire a capacităţii activelor imobilizate şi prin acestea la creşterea eficienţei de utilizare a lor.

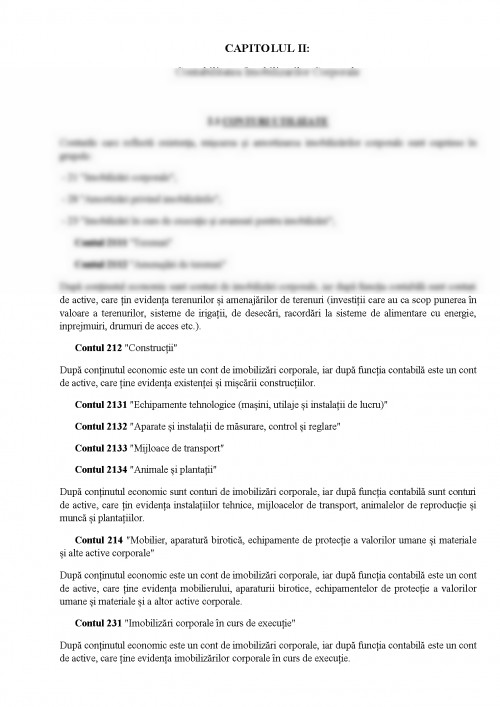

Imobilizările corporale au un conţinut material şi sunt reprezentate prin bunuri fizice concrete sub următoarele forme : mijloace fixe, terenuri şi imobilizări corporale în curs.

Mijloacele fixe sunt acele bunuri reprezentate de echipamente şi utilaje care constituie dotarea tehnico-materială ce permite realizarea procesului de producţie sau comercializare, înscrise în obiectul de activitate al agenţilor economici.

Principalele operaţiuni economico financiare care pot apărea în legătură cu mijloacele fixe sunt operaţii privind intrarea de active imobilizante, operaţii privind amortizarea şi operaţii de ieşire.

La nivelul unei întreprinderi intrarea imobilizărilor corporale se poate realiza prin aportul în natură, achiziţionate cu titlu oneros, producţie proprie etc.

CAPITOLUL I:

Noțiuni Teoretice Privind Contabilitatea Imobilizărilor Corporale

1.1 GENERALITĂȚI

Imobilizările corporale sunt active care:

a) sunt deţinute de o persoană juridică pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative;

b) sunt utilizate pe parcursul unei perioade mai mare de un an;

Un activ corporal trebuie recunoscut în bilanţ dacă se estimează că va genera beneficii economice pentru persoana juridică şi costul activului poate fi evaluat în mod credibil.

Imobilizările corporale în curs de execuţie reprezintă investiţiile neterminate efectuate în regie proprie sau înantrepriză. Acestea se evaluează la costul de producţie sau costul de achiziţie, după caz. Imobilizările corporale încurs de execuţie se trec în categoria imobilizărilor finalizate după recepţia, darea în folosinţă sau punerea înfuncţiune a acestora, după caz. Costul unei imobilizări corporale construite în regie proprie este determinat folosindaceleaşi principii ca şi pentru un activ achiziţionat. Astfel, dacă entitatea produce active similare, în scopulcomercializării, în cadrul unor tranzacţii normale, atunci costul activului este de obicei acelaşi cu costul deconstruire a acelui activ destinat vânzării. Prin urmare, orice profituri interne sunt eliminate din calculul costuluiacestui activ. În mod similar, cheltuiala reprezentând rebuturi, manopera sau alte resurse peste limitele acceptate cafiind normale, precum şi pierderile care au apărut în cursul construcţiei în regie proprie a activului nu sunt incluse încostul activului.

Amortizarea se stabileşte prin aplicarea cotelor de amortizare asupra valorii de intrare a imobilizărilor corporale. Amortizarea imobilizărilor corporale se calculează pe baza unui plan de amortizare, de la data punerii în funcţiune aacestora şi până la recuperarea integrală a valorii lor de intrare, conform duratelor de utilizare economică şicondiţiilor de utilizare a acestora. Amortizarea imobilizărilor corporale concesionate, închiriate sau în locaţie degestiune se calculează şi se înregistrează în contabilitate de către entitatea care le are în proprietate. Amortizarea aferentă imobilizărilor corporale se înregistrează în contabilitate ca o cheltuială.

Amortizarea reprezintă alocarea sistematică a valorii amortizabile a unui activ pe întreaga sa durată de viaţă utilă.

Durată de viaţă utilă reprezintă:

- perioadă pe parcursul căreia se estimează că întreprinderea va utiliza activul supus amortizării, sau

- numărul unităţilor produse sau al unor unităţi similare estimate a fi obţinute prin folosirea activului respectiv.

Costul reprezintă suma plătită în numerar sau echivalente de numerar ori valoarea justă a altor contraprestaţii efectuate pentru achiziţionarea unui activ, la data achiziţiei sau a construcţiei acestuia.

Valoarea reziduală reprezintă valoarea netă pe care o întreprindere estimează că o va obţine pentru un activ la sfîrsitul duratei de viaţă utilă a acestuia, după reducerea prealabilă a costurilor de cesiune previzionate.

Valoarea justă reprezintă suma pe care un activ ar putea fi schimbat de bunăvoie între două părţi aflate în cunoştinţă de cauza, în cadrul unei tranzacţii cu preţul determinat obiectiv.

Pierderea din depreciere reprezintă diferenţa dintre valoarea contabilă şi valoarea recuperabilă.

Valoarea contabilă reprezintă valoarea la care un activ este recunoscut în bilanţ după scăderea amortizării cumulate pâna la acea dată, precum şi a pierderilor cumulate din depreciere.

Valoarea amortizabilă este costul activului sau o altă valoare substituită costului în situaţiile financiare, din care s-a scăzut valoarea reziduală.

http://contabilul.manager.ro

http://www.scritub.com

http://www.rdt-contabilitate.ro

http://www.scrigroup.com

http://biblioteca.regielive.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.