Evaluarea valorilor mobiliare

Cap. I Introducere

Activele pot fi grupate in doua categorii:

-active fixe sau reale (materiale ).Valoarea acestora este determinata pe piata in functie de raportul dintre cerere si oferta. Pretul acestora depinde de marimea costurilor de productie, de numarul solicitantilor (cumparatorilor )etc. Ele sunt achizitionate pentru serviciile oferite, dar si pentru placere estetica cum este cazul obiectelor de arta.

-active financiare, cum sunt actiunile, obligatiunile,efectele bancare si alte tipuri de valori mobiliare, care, in general reprezinta drepturi asupra unor active reale. Valoarea acestora se stabileste pe piata dar procesul de evaloare este diferit intrucat activele financiare sunt achizitionate pentru fluxurile viitoare de numerar pe care le genereaza. Fluxurile de venituri sunt usor de determinat pentru unele dintre activele financiare, cum este cazul dobanzii la o obligatiune. Pentru alte active financiare fluxurile de numerar vor fi aproximate, cum se intampla in cazul actiunilor obisnuite.

Pentru activele financiare se foloseste conceptul de titluri de valoare, termen general care se refera la o gama larga de active financiare, de exemplu valori de prim rang, actiuni si obligatiuni.

Uneori se includ si activele pe termen scurt cum ar fi ratele, dar de regula termenele se refera la activele pe termen lung.

Se utilizeaza si conceptul de valori mobiliare cu referire la titluri de valoare negociabile reprezentand diferite creante (sau titluri de credit), precum si dreptul de proprietate(participatii). Se disting valori mobiliare la purtator care sunt anonime si valori nominative, identitatea proprietarului lor fiind cunoscuta la emitent. Valorile mobiliare sunt transmisibile cu usurinta si pot fi negociate pe pietele special organizate.

Exista definitii diferite ale valorii, fiecare dintre ele fiind adecvata unor situatii diferite.

Se face distinctie intre valoarea de lichidare si valoarea in functiune:

Valoarea de lichidare (liquidating value) reprezinta suma care se poate obtine daca un activ(sau un grup de active) este vandut separat de catre firma care la folosit.

Valoarea in functiune(going concern value) a unei firme este valoarea ei atunci cand este luata in considerare ca entitate operationala, cu echipa manageriala respectiva si cu strategia folosita.

Daca valoarea in functiune este mai mare decat valoarea de lichidare, diferenta reprezinta valoarea organizatiei distincta de valoarea activelor pe care le detin. In contabilitate aceasta diferenta este denumita fond comercial(good will).

Totodata se face distinctie intre valoarea contabila si valoarea de piata:

Valoarea contabila(book value) a unui activ este cea inregistrata in documentele contabile.

Valoarea de piata (market value) este cea la care se poate vinde un activ.

Cap. II Evaluarea actiunilor

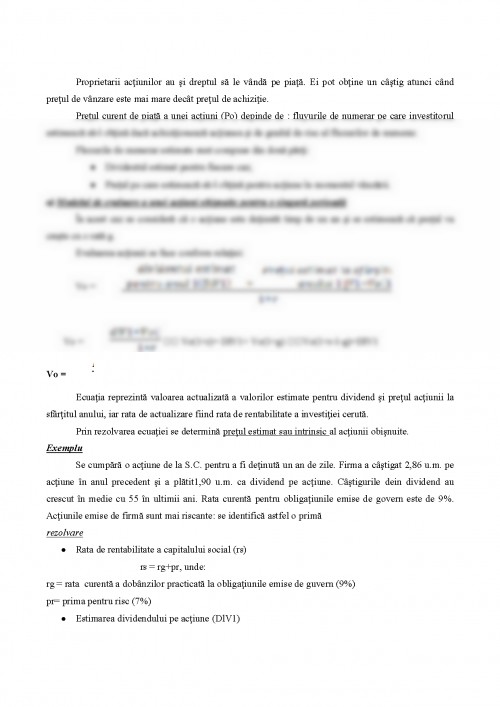

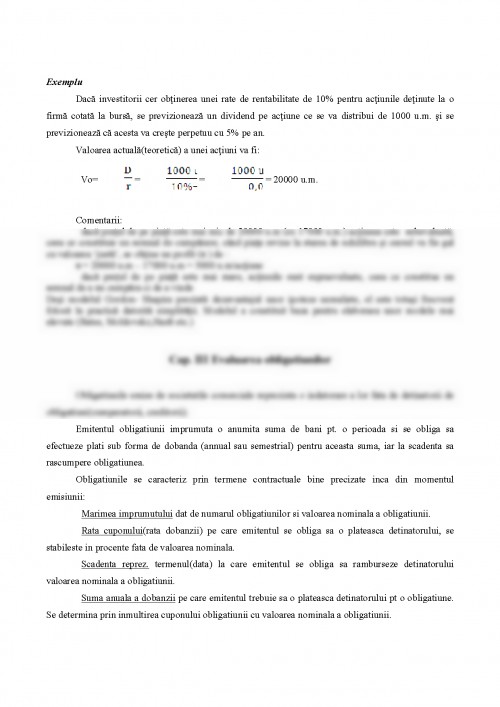

Fiecare investitor este interesat sa determine valoarea intinseca a unei actiuni, sa o compare cu pretul de piata si sa decida daca o cumpara, o pastreaza sau o vinde.

Evaluarea actiunilor se face ca o valoare actuala a fluxurilor de numerar (cash flow) estimate sa se obtina din aceasta investitie. Procesul de evaluare este unul dificil, deoarece previziunea dividendelor viitoare obtinute ca urmare a detinerii de actiuni, precum si pretul de revanzare a actiunilor depind intr-un grad mult mai ridicat de intuitia analistului financiar.

Bazandu-se pe faptul ca fluxurile de cash-low sunt incerte, iar rata de rentabilitate ceruta de propietar poate fluctua in timp, valoarea actuala a unei actiuni poate fi estimata in conditiile unui grad de incertitudine mult mai ridicat.

Cei care cumpara si detin actiuni estimeaza ca in viitor vor obtine o anumita marime anuala a dividendelor si un anumit pret de revanzare a actiunilor , atunci cand decide sa vanda. In aceasta situatie, valoarea actuala a actiunilor poate fi determinata cu ajutorul relatiei

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.