I. Introducere

Criza financiară extinsă prin mijloace specifice de contaminare, cu efectele sale de domino asupra economiei reale, a atras atenţia asupra deficienţelor structurale şi “sclerozelor” instituţionale ale pieţelor financiare internaţionale. Deasemenea, o dată cu liberalizarea excesivă şi gestionarea deficitară a globalizării o atenţie sporită s-a acordat riscului de piaţă.

Viziunea greşită asupra eşecului pieţelor libere, accentuată de această turbulenţă, poate fi asociată imposibilităţii reglementărilor de a ţine pasul cu inovaţiile pieţei. Apariția unor active toxice a permis creşterea nivelului supraîndatorării instituţiilor bancare, oferindu-le posibilitatea de a beneficia de un leverage ridicat (raport între capitaluri proprii şi active totale). Implicarea acestora în operaţiuni cu grad mare de risc a contribuit la crearea bulelor speculative. În acelaşi timp, nu se poate spune că inovaţiile financiare sunt benigne, opacizează piaţa şi cauzează o estompare a vitezei de ajustare a preţurilor. Paradoxal, această afirmaţie este similară cu a spune că autovehiculele circulă cu o viteză mai mică decât în mod obişnuit, doar pentru simplu fapt că acestea sunt dotate cu frană.

Gestionarea riscului de piaţă are un rol important în managementul activităţii bancare de protejare împotriva fluctuaţiilor nefavorabile ale preţurilor pieţei, cât şi a nerealizării randamentelor aşteptate. Dardac şi Grigore (2011) menţionează, criza a demonstrat că reglementările Basel II au dus la creşterea senzitivităţii riscului şi a determinat o prociclicitate a cerinţelor minime de capital, pe măsură ce fluctuaţiile în ciclurile economice au determinat deteriorarea calităţii activelor şi pasivelor din bilanţurile băncilor, dar şi înregistrarea unor expuneri necontrolabile pentru elementele extrabilanţiere. Totodată, Georgescu (2011) apreciază că prevederile Basel II au determinat subestimarea cerinţelor de capital pentru portofoliul de tranzacţionare prin utilizarea modelelor interne VaR insuficient testate şi avand la bază ipoteze nerealiste. Luand în considerare acoperirea ineficientă a cerinţelor minime de capital şi contracararea acestor limite „Revisions to the Basel II market risk framework” (2011) introduce noi aspecte privind riscul de piaţă. Revizuirile introduse implică cerinţe privind riscul incremental, inclusiv riscul de nerambursare si riscul de migrare pentru produsele decreditare nesecurizate; cerinţe privind măsurarea riscului de piață general și specific portofoliului de tranzacționare, utilizând VaR pe 10 zile pentru 99% interval de încredere și VaR în condiții de stres. Suplimentar, Basel III prevede utilizarea testelor de stres în măsurarea VaR pe o perioadă de cel puţin un an de la înregistrarea pierderilor semnificative. (Dardac şi Grigore, 2011).

În vederea unui management eficient al riscului de piaţă este necesară gestionarea celor trei riscuri caracteristice: riscul de dobândă, riscul valutar şi riscul preţului activelor financiare.

II. Managementul riscului ratei dobânzii

Variaţia ratei dobânzii pe piaţă poate influenţa semnificativ nivelul ratei dobânzii la activele, cât şi la pasivele din portofoliul băncii. Riscul ratei dobânzii se manifestă pe deoparte prin diminuarea venitului din dobânzi, şi, pe de altă parte, prin diminuarea capitalului propriu ca urmare a deteriorării situaţiei patrimoniale a băncii. Gestionarea riscului de dobândă presupune determinarea poziţiei băncii şi menţinerea unei marje cât mai mari între nivelul mediu al dobânzii pasive şi cel al dobânzii active.

Determinarea poziţiilor bilanţiere utilizâd metoda GAP presupune calculul diferenţei dintre activele şi pasivele sensibile la variaţia ratei dobânzii, anticiparea evoluţiei ratei dobânzii și adaptarea structurii elementelor bilanţiere la gradul de senzitivitate. Indicele de senzitivitate la variaţia ratei dobânzii este dat de raportul dintre activele şi pasivele deţinute în portofoliu.

Folosind metodologia propusă de Moinescu şi Codirlaşu (2009) , în continuare am analizat impactul evoluţiei ratei dobânzii asupra perfomanţelor financiare folosind modelul reevaluării ecartului de dobândă.

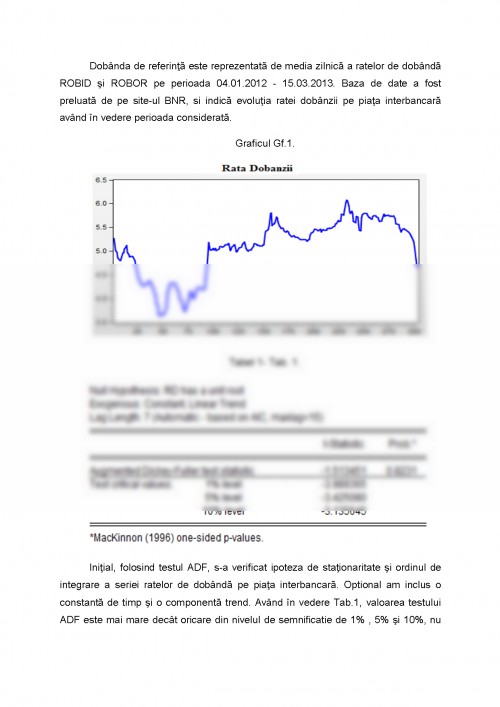

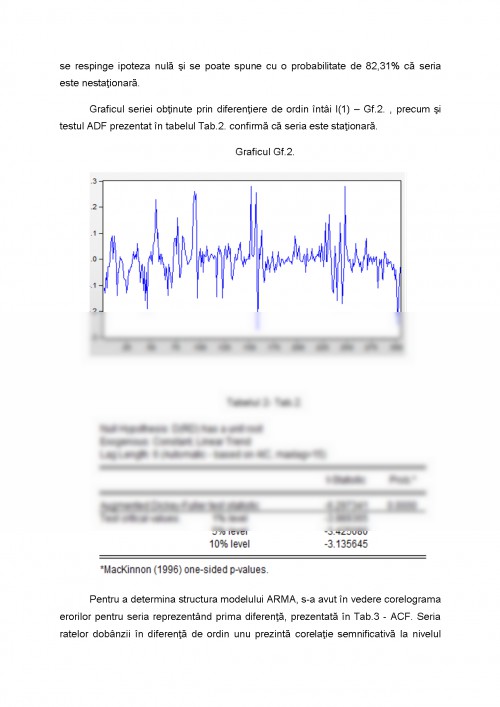

Dobânda de referinţă este reprezentată de media zilnică a ratelor de dobândă ROBID şi ROBOR pe perioada 04.01.2012 - 15.03.2013. Baza de date a fost preluată de pe site-ul BNR, si indică evoluţia ratei dobânzii pe piaţa interbancară având în vedere perioada considerată.

1. ARMEANU, Daniel, și BĂLU, Florentina-Olivia, “Aplicarea metodologiei VaR portofoliilor valutare deținute de bãnci.”, 2007.

2. BNR, Banca Naţională a României (http://www.bnr.ro) – consultat martie 2013.

3. BNR, Regulament nr.22/2006 privind adecvarea capitalului instituțiilor de credit și al firmelor de investiții, consultat martie 2013.

4. BRI, Banca Reglementelor Internaționale, “Revisions to the Basel II market risk framework”, februarie 2011, disponibil la adresa: www.bis.org.

5. DARDAC, Nicolae și GRIGORE, Alina, “Modelarea riscului de piaţă în contextul Acordului Basel III” , Economie teoretică şi aplicată, Vol. XVIII (2011), No. 11(564), pp. 3-19.

6. GEORGESCU, Florin, „Guvernanță economică la nivel european”, BNR Constanța, 9 sept 2011.

7. MOINESCU, Bogdan și CODIRLAȘU, Adrian, „Strategii si instrumente de administrare a riscurilor bancare”, Editura ASE Bucursti, 2009.

8. STANCU, Ion, și BĂLU, Florentina (2006), Utilizarea metodologiei VaR pentru măsurarea şi prevenirea riscului valutar, Revistă de Economie Teoretică şi Aplicată, nr.7, Bucureşti.

UNIVERSITATEA ,,1 DECEMBRIE 1918”, ALBA IULIA

FACULTATEA DE ŞTIINŢE

Specializare: Auditul şi controlul agentilor economici

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.