Tehnicile de audit intern se aplică în funcţie de subiectul auditării şi pot fi utilizate individual sau în combinaţie, atunci când auditorii efectuează evaluări, astfel:

• Observarea fizică: presupune vizualizarea, remarcarea, ascultarea, comparaţia cu standardele. Reprezintă o modalitate prin care auditorii interni îşi formează o părere proprie;

• Chestionarea sau interviul, reprezintă tehnica cea mai răspândită, poate fi orală sau scrisă şi foloseşte întrebări: cum?, de ce? etc. Se realizează prin intervievarea persoanelor auditate/implicate/interesate;

• Verificarea presupune confirmarea adevărului, acurateţei, sincerităţii sau actualităţii subiectului, compararea declaraţiilor unei persoane cu discuţiile avute cu alte persoane, a concordanţei cu legile şi regulamentele, precum şi a eficacităţii controalelor interne.

Tehnicile de verificare cele mai utilizate sunt:

- comparaţia pentru confirmarea identităţii unei informaţii după obţinerea acesteia din cel puţin două surse diferite;

- examinarea presupune urmărirea detectării erorilor sau a iregularităţilor;

- recalcularea presupune verificarea calculelor matematice;

- confirmarea presupune solicitarea informaţiei din cel puţin două surse independente în scopul validării acesteia;

- punerea de acord reprezintă procesul de potrivire a doua categorii diferite de înregistrări;

- garantarea presupune verificarea realităţii tranzacţiilor înregistrate prin examinarea documentelor de la articolul înregistrat spre documentele justificative;

- urmărirea reprezintă verificarea procedurilor de la documentele justificative spre articolul înregistrat. Scopul este de a verifica dacă toate tranzacţiile reale au fost înregistrate.

• Investigarea reprezintă ancheta efectuată pentru descoperirea de fapte ascunse şi pentru stabilirea adevărului şi presupune o cercetare aprofundată pentru a detecta neregulile.

• Analiza constă în descompunerea unei entităţi în elemente identificabile, cuantificabile şi măsurate distinct în vederea unei examinări detaliate şi selectării aspectelor ce necesită o atenţie ulterioară.

• Evaluarea presupune estimarea a ceea ce a fost analizat pe baza unei judecăţi profesionale în vederea stabilirii unor concluzii şi va constitui baza formulării recomandărilor şi concluziilor auditului intern.

Instrumentele de audit intern se utilizează în funcţie de situaţiile întâlnite pe teren şi pot fi:

1. Chestionare şi liste de verificare: reprezintă seturi de întrebări adresate celor auditaţi şi se pot grupa astfel:

a) chestionarul de luare la cunoştinţă (CLC) cuprinde întrebări referitoare la contextul socio-economic, organizarea internă, funcţionarea entităţii sau structurii auditate;

b) chestionarul de control intern (CCI) este o metodă de descriere şi analiză a controalelor, conţine întrebări despre diferitele obiective şi componente ale controlului. Ghidează auditorii interni în activitatea de identificare obiectivă a disfuncţiilor şi a cauzelor reale ale acestora;

c) lista de verificare (LV) este utilizată pentru stabilirea condiţiilor pe care trebuie să le îndeplinească fiecare domeniu auditabil. Cuprinde un set de întrebări standard privind obiectivele definite, responsabilităţile şi metodele, mijloacele financiare, tehnicile de informare, resursele umane existente.

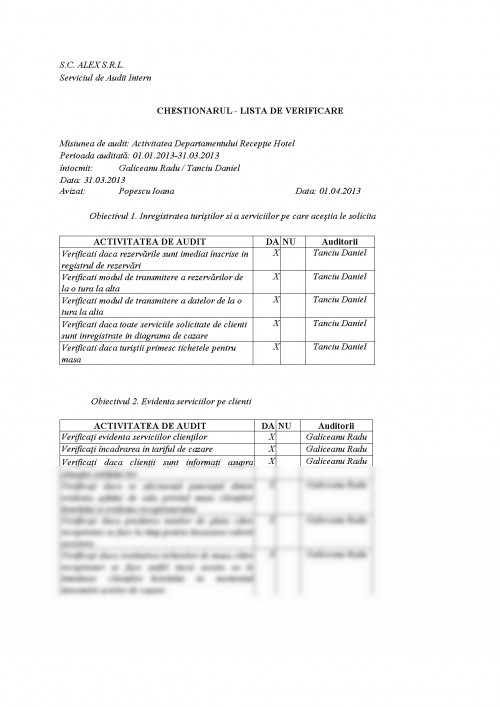

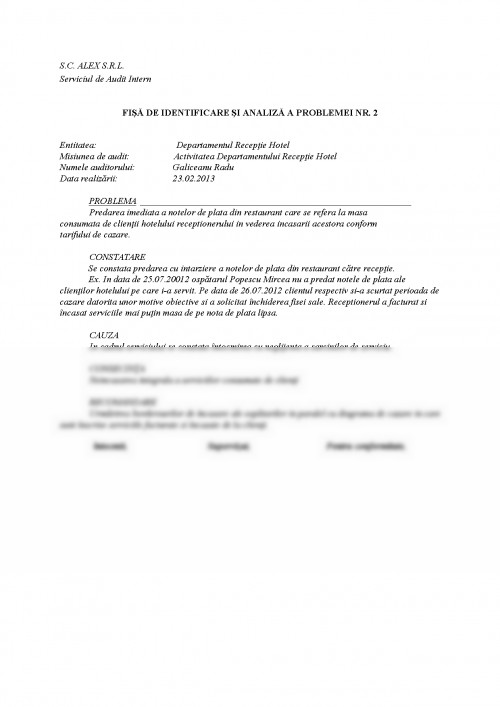

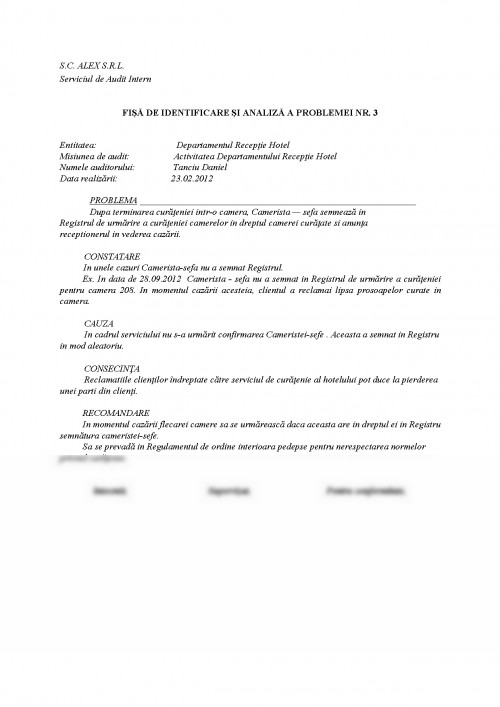

In scopul exemplificarii tehnicilor si instrumentelor utilizate in auditul intern am ales sa analizam activitatea SC ALEX SRL folosind urmatoarele instrumente: Chestionarul-Lista de verificare (LV) si Fisa de Analiza si Identificare a Problemei (FIAP).

Astfel, am derulat misiunea de audit intern la Departamentul Recepţie Hotel al SC ALEX S.R.L.

Scopul misiunii de audit este de a da asigurări daca modul de organizare a activităţii Departamentului Recepţie Hotel este în conformitate cu cadrul legislativ şi normativ.

Obiectivele auditului au în vedere:

- cauzele care au determinat plecarea turiştilor fara achitarea contravalorii serviciilor prestate;

- cauzele care au determinat evidenţierea parţiala a serviciilor prestate clienţilor in documentele fiscale;

- modul de înregistrare al turiştilor si a serviciilor pe care aceştia le solicita ;

- evidenta serviciilor prestate fiecărui client;

- intocmirea documentelor necesare încasării contravalorii serviciilor solicitate;

- urmărirea încasării sumelor datorate de clienţii care achita cu alte instrumente de plata.

Echipa de auditori este formata din :

1. ec. Galiceanu Radu

2. ec. Tanciu Daniel

3. ec. Popescu Ioana - sef Serviciu de Audit Intern.

UNIVERSITATEA DIN CRAIOVA

MANAGEMENTUL AFACERILOR ELECTRONICE

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.