1. Rezumat

Obiectivul urmărit în lucrarea de față constă în realizarea unei analize a contului de profit și pierdere din România comparativ cu cel din S.U.A. Am ales să compar contul de profit și pierdere din România cu cel din S.U.A deoarece americanii au devenit "maeştrii conceptualizării" contabilităţii, ei fiind primii creatori de cadre conceptuale. Principiile contabile americane au ajuns la un înalt grad de rafinament, atât sub aspect teoretic cât şi practic. Contabilitatea SUA încearcă să uniformizeze practicile şi să satisfacă toate cerinţele informaţionale ale utilizatorilor.

Lucrarea de față cuprinde cinci capitole. Primul capitol prezintă rezumatul acestei lucrări. În cel de al doilea capitol am prezentat contul de profit și pierdere potrivit reglementărilor din România. În capitolul trei am prezentat contul de profit și pierdere potrivit reglementărilor din S.U.A. Capitolul numărul patru cuprinde analiza comparativă dintre contul de profit și pierdere potrivit reglementărilor din România și contul de profit și pierdere potrivit reglementărilor din S.U.A. Concluziile, pe baza analizei efectuate sunt prezentate în capitolul cinci.

Introducere

În condiţiile în care obiectivul situaţiilor financiare este de a oferi informaţii despre poziţia financiară, performanţa financiară şi fluxurile de trezorerie ale unei unităţi patrimoniale, utile pentru o gamă largă de utilizatori în luarea deciziilor economice, o atenţie specială trebuie acordată contului de profit şi pierdere, acesta fiind principalul instrument prin intermediul căruia se reflectă performanţele financiare, deoarece pe de o parte furnizează informaţiile necesare pentru evaluarea acestora, iar pe de altă parte pe cele indispensabile pentru determinarea riscului fluxurilor de numerar.

Organismul de normalizare american, FASB (Financial Accounting Standard Board) a considerat că flexibilitatea este mai importantă decât standardizarea situaţiilor financiare şi de aceea nu au stabilit un format pentru contul de profit şi pierdere al societăţilor.

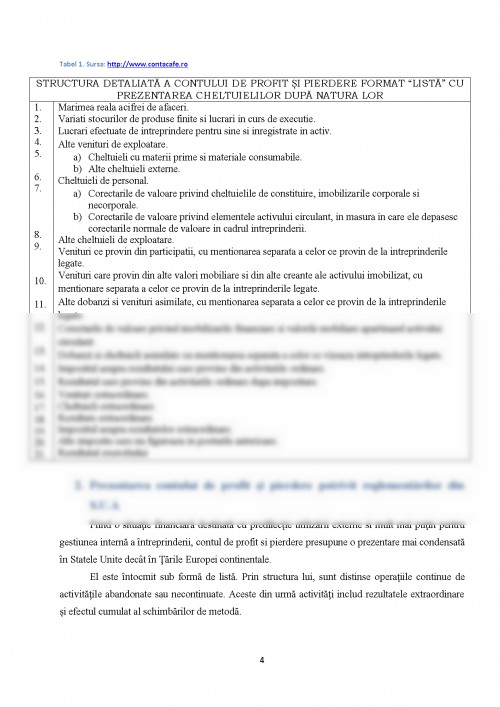

1. Prezentarea contului de profit și pierdere potrivit reglementărilor din România

În prezentarea contului de profit şi pierdere sunt conturate două modele de expunere a cheltuielilor şi veniturilor: unul ia în considerare natură economică a acestora, celălalt pleacă de la funcţiile sau activităţile unei înterprinderi (deci de la destinaţia veniturilor şi cheltuielilor).

Ca formă, contul de profit şi pierdere se poate prezenta astfel:

- sub formă de tabel bilateral sau formă de cont(schema orizontală)

- sub formă de listă(schema verticală)

Contul de profit şi pierdere sintetizează fluxurile economice, respectiv veniturile şi cheltuielile perioadei de gestiune. Veniturile cuprind valoarea tuturor actelor de îmbogăţire a întreprinderii legate sau nu de activitatea sa normală şi curentă. Partea preponderentă a veniturilor o reprezintă cifra de afaceri realizată de inteprindere în cursul exerciţiului.

Dacă bilanţul contabil permite o cunoaştere a poziţiei financiare a întreprinderii, contul de profit şi pierdere oferă informaţii asupra activităţii inteprinderii, a modului cum aceasta îşi gestionează afacerile prin dimensiunea veniturilor, cheltuielilor şi rezultatelor pe care le generează.

În baza metodei clasificării după natura cheltuielilor prevăzută în IAS 1 şi a prevederilor din Directiva a IV-a a CEE, modelul contului de profit şi pierdere adoptat de reglementările contabile din România este cel sub formă de listă. Directiva a IV a europeană privind documentele contabile de sinteză ale societăţilor de capitaluri instituie scheme obligatorii pentru prezentarea contului de profit şi pierdere. Totuşi, datorită diferenţelor de cultură şi tradiţie contabilă din ţările comunitare, obligativitatea prezentării standadizate a contului de rezultate se manifestă prin posibilitatea de opţiune între mai multe scheme de cont de profit şi pierdere. În cazul în care întreprinderea întocmeşte un cont de profit şi pierdere cu clasificarea cheltuielilor de exploatare după destinaţie (sau funcţii), Directiva a IV-a europeană cere ca în notele explicative la situaţiile financiare (anexe) să fie furnizate informaţii privind natura unor cheltuieli (spre exemplu, cheltuielile cu salariile şi alte drepturi de personal).

Feleagă N. - Liliana Malciu, “Politici si opțiuni contabile”, Ed. Economică, Bucuresti, 2002

Paraschivescu D.M., Păvăloaia W, Contabilitatea şi dezvoltarea economicosocială, Editura Tehnopress, Iaşi, 1999

Directiva a IV-a a Comunităţilor Economice Europene 78/660/CEE, cu modificările şi completările ulterioare

Ordinul ministrului finanţelor publice nr. 3055/29 octombrie 2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene cu modificările şi completările ulterioare

SFAS 154 Accounting Changes and Error Correction

Standarde Internaţionale de Raportare Financiară, IASB, Editura CECCAR, Bucureşti, 2009

http://www.contacafe.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.