IAS 12 Impozitul pe profit

Problema nr. IAS12.1: Întreprinderea aplică IAS/IFRS şi pune în funcţiune un mijloc fix în luna septembrie 2005. Valoarea de intrare este de 600.000 lei (valoarea reziduală este zero), iar durata de viaţă utilă coincide cu durata recomandată de normele fiscale şi este de 8 ani. Întreprinderea consideră că amortizarea liniară corespunde cel mai bine din punct de vedere contabil. Din punct de vedere fiscal, se optează pentru amortizare accelerată (cu 50% în primul an de utilizare). Se cere:

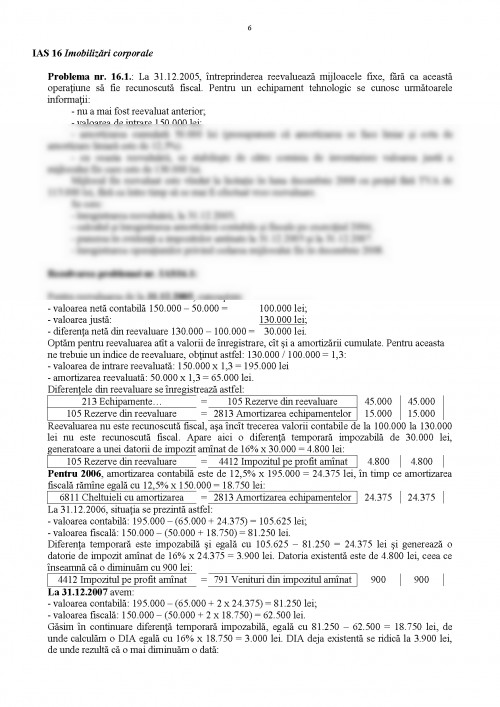

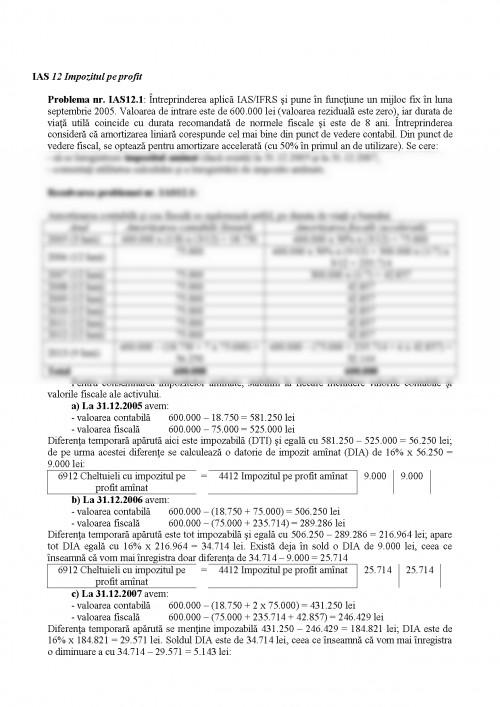

- să se înregistreze impozitul amînat (dacă există) la 31.12.2005 şi la 31.12.2007;

- comentaţi utilitatea calculului şi a înregistrării de impozite amînate.

Rezolvarea problemei nr. IAS12.1:

Amortizarea contabilă şi cea fiscală se eşalonează astfel, pe durata de viaţă a bunului:

Anul Amortizarea contabilă (liniară) Amortizarea fiscală (accelerată)

2005 (3 luni) 600.000 x (1/8) x (3/12) = 18.750 600.000 x 50% x (3/12) = 75.000

2006 (12 luni) 75.000 600.000 x 50% x (9/12) + 300.000 x (1/7) x 3/12 = 235.714

2007 (12 luni) 75.000 300.000 x (1/7) = 42.857

2008 (12 luni) 75.000 42.857

2009 (12 luni) 75.000 42.857

2010 (12 luni) 75.000 42.857

2011 (12 luni) 75.000 42.857

2012 (12 luni) 75.000 42.857

2013 (9 luni) 600.000 – (18.750 + 7 x 75.000) = 56.250 600.000 – (75.000 + 235.714 + 6 x 42.857) = 32.144

Total 600.000 600.000

Pentru consemnarea impozitelor amînate, stabilim la fiecare închidere valorile contabile şi valorile fiscale ale activului.

a) La 31.12.2005 avem:

- valoarea contabilă 600.000 – 18.750 = 581.250 lei

- valoarea fiscală 600.000 – 75.000 = 525.000 lei

Diferenţa temporară apărută aici este impozabilă (DTI) şi egală cu 581.250 – 525.000 = 56.250 lei; de pe urma acestei diferenţe se calculează o datorie de impozit amînat (DIA) de 16% x 56.250 = 9.000 lei:

6912 Cheltuieli cu impozitul pe profit amînat = 4412 Impozitul pe profit amînat 9.000 9.000

b) La 31.12.2006 avem:

- valoarea contabilă 600.000 – (18.750 + 75.000) = 506.250 lei

- valoarea fiscală 600.000 – (75.000 + 235.714) = 289.286 lei

Diferenţa temporară apărută este tot impozabilă şi egală cu 506.250 – 289.286 = 216.964 lei; apare tot DIA egală cu 16% x 216.964 = 34.714 lei. Există deja în sold o DIA de 9.000 lei, ceea ce înseamnă că vom mai înregistra doar diferenţa de 34.714 – 9.000 = 25.714

6912 Cheltuieli cu impozitul pe profit amînat = 4412 Impozitul pe profit amînat 25.714 25.714

c) La 31.12.2007 avem:

- valoarea contabilă 600.000 – (18.750 + 2 x 75.000) = 431.250 lei

- valoarea fiscală 600.000 – (75.000 + 235.714 + 42.857) = 246.429 lei

Diferenţa temporară apărută se menţine impozabilă 431.250 – 246.429 = 184.821 lei; DIA este de 16% x 184.821 = 29.571 lei. Soldul DIA este de 34.714 lei, ceea ce înseamnă că vom mai înregistra o diminuare a cu 34.714 – 29.571 = 5.143 lei:

4412 Impozitul pe profit amînat = 791 Venituri din impozitul pe profit amînat 5.143 5.143

Problema nr. IAS12.2: La inventarierea efectuată cu ocazia închiderii exerciţiului 2006 se constată următoarele:

- stocurile de mărfuri au valoarea contabilă de 100.000 lei, în timp ce valoarea lor realizabilă netă este de doar 98.000 lei;

- stocurile de produse finite au valoarea contabilă de 450.000 lei şi valoarea realizabilă netă de 415.000 lei;

- există un litigiu pentru care juriştii întreprinderii estimează că aceasta va suporta despăgubiri viitoare de 25.000 lei.

Să se înregistreze în contabilitate efectele acestor evenimente şi să se pună în evidenţă impozitele amînate corespunzătoare.

Rezolvarea problemei nr. IAS12.2:

Înregistrarea contabilă a consecinţelor inventarierii se poate prezenta astfel:

a) pentru stocurile de mărfuri apare o depreciere de 2.000 lei:

6814 Cheltuieli de exploatare cu ajustările pentru deprecierea activelor circulante = 397 Ajustări pentru deprecierea mărfurilor 2.000 2.000

b) pentru stocurile de produse finite, deprecierea este de 35.000 lei:

6814 Cheltuieli de exploatare cu ajustările pentru deprecierea activelor circulante = 394 Ajustări pentru deprecierea produselor 35.000 35.000

c) litigiul generează un provizion corespunzător:

6812 Cheltuieli de exploatare cu provizioanele = 1511 Provizioane pentru litigii 25.000 25.000

Pentru stabilirea impozitelor amînate, comparăm valorile contabile cu cele fiscale ale activelor şi datoriilor implicate:

Elementul Valoarea

contabilă Valoarea

fiscală Diferenţa temporară

impozabilă deductibilă

mărfuri 98.000 100.000 2.000

produse finite 415.000 450.000 35.000

provizioane pentru litigii 25.000 0 25.000

Total 62.000

Diferenţa temporară netă este deductibilă şi egală cu 62.000 lei. Dacă se estimează că firma va obţine în exerciţiile viitoare suficiente profituri, atunci va apărea o creanţă de impozit amînat de 16% x 62.000 = 9.920 lei:

4412 Impozitul pe profit amînat = 791 Venituri din impozitul amînat 9.920 9.920

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.