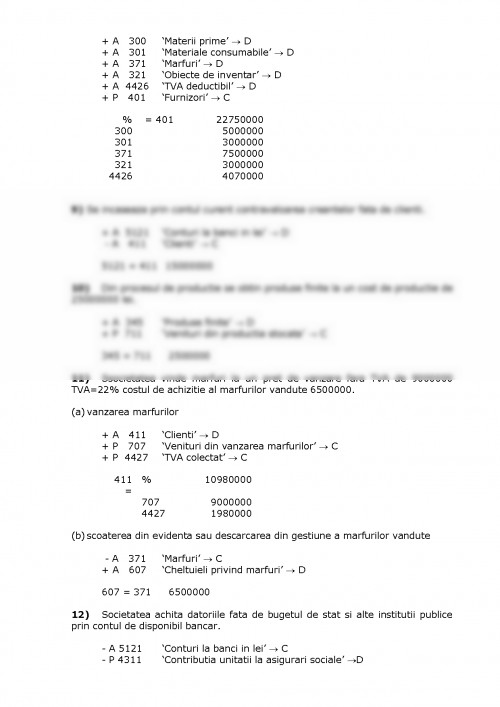

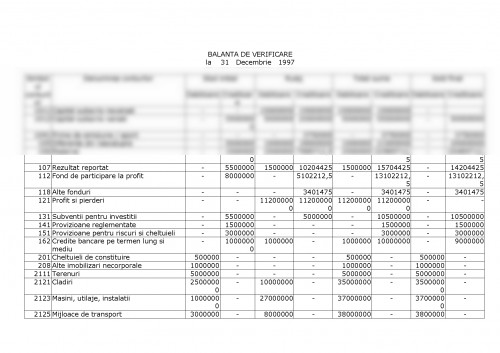

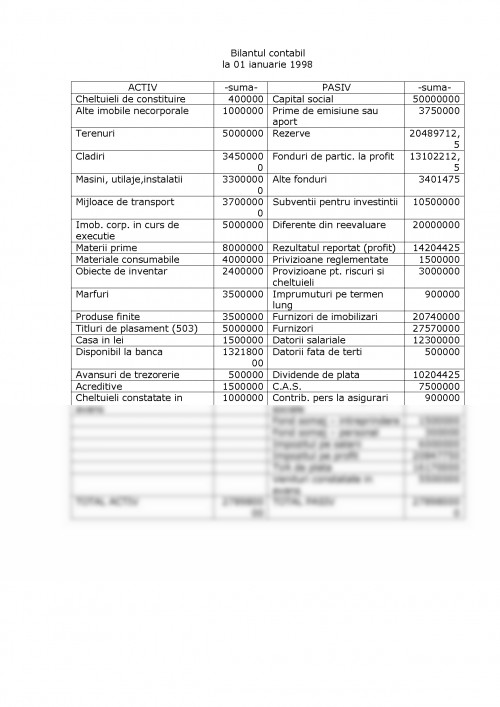

Se da urmatoarea situatie a patrimoniului prezentata prin bilantul de deschidere la 01.01.1997:

ACTIV -suma- PASIV -suma-

Cheltuieli de constituire 500 Capital social 35000

Alte imobile necorporale 1000 Rezerve 15000

Terenuri 5000 Fonduri(112) 8000

Cladiri 25000 Subventii pentru investintii 5500

Masini, utilaje,instalatii 10000 Diferente din reevaluare 3000

Mijloace de transport 30000 Rezultatul reportat (profit) 5500

Imob. corporale in curs de executie 5000 Privizioane reglementate 1500

Materii prime 3000 Provizioane pt. riscuri si cheltuieli 3000

Materiale consumabile 1000 Imprumuturi pe termen lung 10000

Obiecte de inventar 1500 Furnizori 5000

Marfuri 2500 Datorii salariale 15000

Produse finite 3000 C.A.S. 12500

Clienti 15000 Contr. pers. la asigurarile sociale 1500

Debitori diversi 1000 Fond somaj - intreprindere 2500

Titluri de plasament (503) 5000 Fond somaj - personal 500

Casa in lei 500 Impozit pe salarii 5000

Disponibil la banca 48000 Impozit pe profit 19000

Avansuri de trezorerie 500 T.V.A. de plata 7000

Acreditive 1500 Venituri constatate in avans 5500

Cheltuieli constatate in avans 1000

TOTAL ACTIV 160000 TOTAL PASIV 160000

In cursul exercitiului financiar au loc urmatoarele operatii :

1) Societatea decide majorarea capitalului social prin emisiunea a 15000 de actiuni noi

la valoarea nominala de 1000 lei/actiune, valoarea de emisiune fiind de 1250 lei/actiune.

+ A 456 'Decontari cu asociatii privind capitalul' ? D

+ P 1011 'Capital subscris nevarsat' ? C

+ P 1041 'Prime de emisiune sau de aport' ? C

456 = % 18750000

1011 15000000

1041 3750000

2) Intr-o prima etapa actionarii varsa jumatate din valoarea actiunilor subscrisa, aportul

acestora fiind format din:

a) un utilaj evaluat la nivelul sumei de 5000000

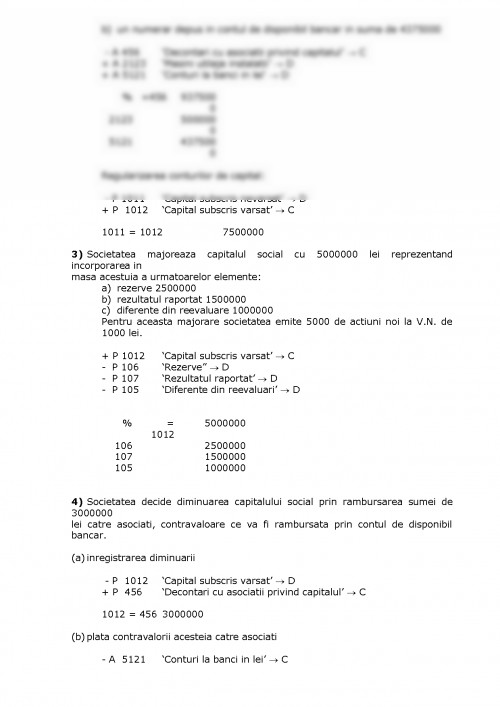

b) un numerar depus in contul de disponibil bancar in suma de 4375000

- A 456 'Decontari cu asociatii privind capitalul' ? C

+ A 2123 'Masini utilaje instalatii' ? D

+ A 5121 'Conturi la banci in lei' ? D

% =456 9375000

2123 5000000

5121 4375000

Regularizarea conturilor de capital:

- P 1011 'Capital subscris nevarsat' ? D

+ P 1012 'Capital subscris varsat' ? C

1011 = 1012 7500000

3) Societatea majoreaza capitalul social cu 5000000 lei reprezentand incorporarea in

masa acestuia a urmatoarelor elemente:

a) rezerve 2500000

b) rezultatul raportat 1500000

c) diferente din reevaluare 1000000

Pentru aceasta majorare societatea emite 5000 de actiuni noi la V.N. de 1000 lei.

+ P 1012 'Capital subscris varsat' ? C

- P 106 'Rezerve" ? D

- P 107 'Rezultatul raportat' ? D

- P 105 'Diferente din reevaluari' ? D

% = 1012 5000000

106 2500000

107 1500000

105 1000000

4) Societatea decide diminuarea capitalului social prin rambursarea sumei de 3000000

lei catre asociati, contravaloare ce va fi rambursata prin contul de disponibil bancar.

(a) inregistrarea diminuarii

- P 1012 'Capital subscris varsat' ? D

+ P 456 'Decontari cu asociatii privind capitalul' ? C

1012 = 456 3000000

(b) plata contravalorii acesteia catre asociati

- A 5121 'Conturi la banci in lei' ? C

- P 456 'Decontari cu asociatii privind capitalul' ? D

456 = 5121 3000000

5) Societatea rascumpara de la bursa 2000 de actiuni proprii la un pret de rascumparare

de 1150 lei/actiune.(val. nom. este de 1000 lei/actiune).

- A 5121 'Conturi la banci in lei' ? C

+ A 502 'Actiuni proprii' ? D

502 = 5121 1150 x 2000 = 2300000

6) Se anuleaza actiunile proprii cumparate anterior de la bursa.

- A 502 'Actiuni proprii' ? C

- P 1012 'Capital subscris varsat' ? D

+ A 6728 'Alte cheltuieli exceptionale privind operatiile de capital' ? D

Obs. : capitalul social sa diminueaza la valoarea nominala !

% = 502 2300000

1012 2000000

6728 300000

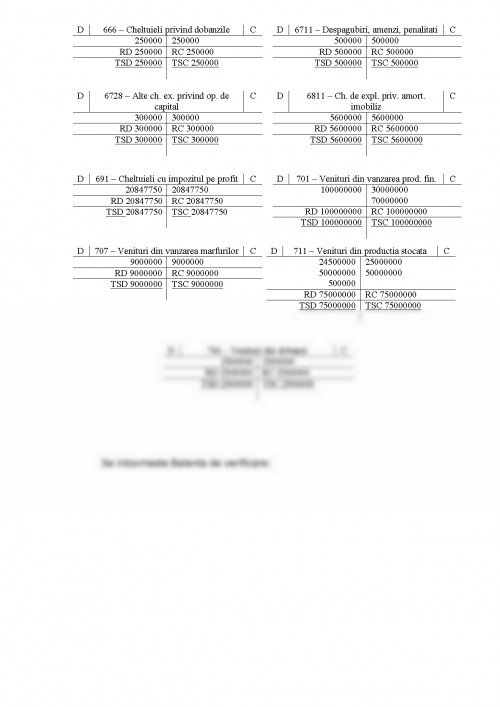

7) Se inregistreaza amortizarea imobilizarilor corporale si necorporale aferente

exercitiului in curs dupa cum urmeaza :

a) cheltuieli de constituire 100000

b) cladiri 500000

c) masini, utilaje, instalatii 4000000

d) mijloace de transport 1000000

+ A 6811 'Cheltuieli de exploatare privind amortizarea imobilizarilor' ? D

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.