1a. La data de 1 aprilie 2002 se cumpara marfuri conform facturii numarul 1 din data de 1 aprilia 2002 de la S.C. ARTIC S.R.L., cu un adaos comercial de 40%+TVA aferent 19%.

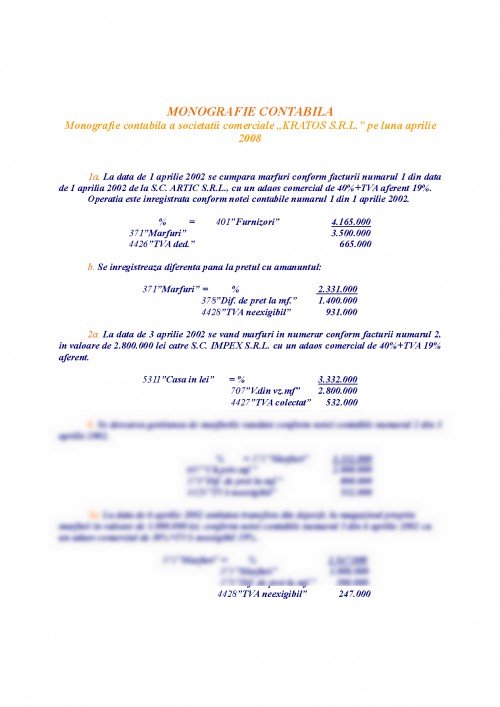

Operatia este inregistrata conform notei contabile numarul 1 din 1 aprilie 2002.

% = 401"Furnizori" 4.165.000

371"Marfuri" 3.500.000

4426"TVA ded." 665.000

b. Se inregistreaza diferenta pana la pretul cu amanuntul:

371"Marfuri" = % 2.331.000

378"Dif. de pret la mf." 1.400.000

4428"TVA neexigibil" 931.000

2a. La data de 3 aprilie 2002 se vand marfuri in numerar conform facturii numarul 2, in valoare de 2.800.000 lei catre S.C. IMPEX S.R.L. cu un adaos comercial de 40%+TVA 19% aferent.

5311"Casa in lei" = % 3.332.000

707"V.din vz.mf" 2.800.000

4427"TVA colectat" 532.000

b. Se descarca gestiunea de marfurile vandute conform notei contabile numarul 2 din 3 aprilie 2002.

% = 371"Marfuri" 3.332.000

607"Ch.priv.mf." 2.000.000

378"Dif. de pret la mf." 800.000

4428"TVA neexigibil" 532.000

3a. La data de 6 aprilie 2002 unitatea transfera din depozit, la magazinul propriu marfuri in valoare de 1.000.000 lei, conform notei contabile numarul 3 din 6 aprilie 2002 cu un adaos comercial de 30%+TVA neexigibil 19%.

371"Marfuri" = % 1.547.000

371"Marfuri" 1.000.000

378"Dif. de pret la mf." 300.000

4428"TVA neexigibil" 247.000

4. La data de 7 aprilie 2002 se achizitioneaza marfuri de la S.C. ARAD S.A. conform facturii numarul 3 din 7 aprilie 2002, direct la magazin fara ca marfurile sa mai treaca prin depozit, in valoare de 2.000.000 lei+TVA 19%. Operatia este inregistrata conform notei contabile numarul 4 din 7 aprilie 2002.

% = 401"Furnizori" 2.380.000

371"Marfuri" 2.000.000

4426"TVA ded." 380.000

5. La data de 7 aprilie 2002 se inregistreaza diferenta pana la pretul cu amanuntul cu un adaos comercial de 30%+TVA neexigibil 19%, conform notei contabile numarul 4 din 7 aprilie 2002.

371"Marfuri" = % 1.094.000

378"Dif. de pret la mf." 600.000

4428"TVA neexigibil" 494.000

6a. La data de 11 aprilie 2002 se cumpara marfuri pe credit conform facturii numarul 4 din 11 aprilie 2002 in valoare de 1.000.000 lei cu un adaos comercial de 40%+TVA 19% de la S.C. ARGUS S.R.L.

Operatia este inregistrata conform notei contabile numarul 5.

% = 401"Furnizori" 1.190.000

371"Marfuri" 1.000.000

4426"TVA ded." 190.000

b. Se inregistreaza diferenta pana la pretul cu amanuntul cu un adaos comercial de 40%+TVA neexigibil.

371"Marfuri" = % 666.000

378"Dif. de pret la mf." 400.000

4428"TVA neexigibil" 266.000

7. La data de 13 aprilie 2002 se receptioneaza ambalaje in valoare de 100.000 lei conform facturii numarul 5 din 13 aprilie 2002 de la S.C. ARGUS S.R.L.

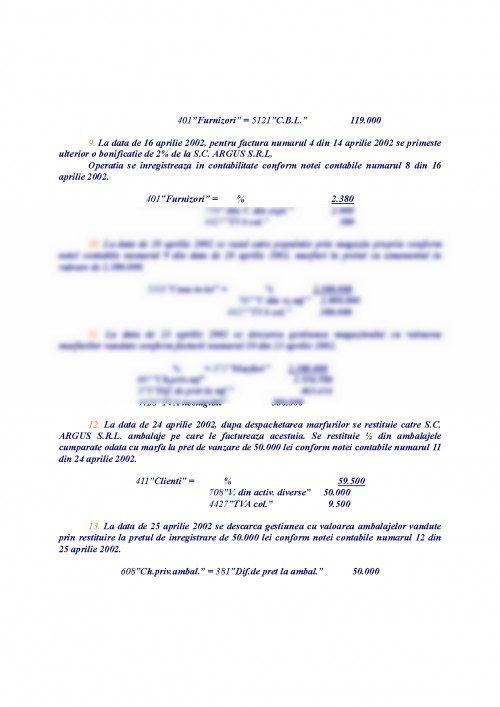

Operatia este inregistrata conform notei contabile numarul 6 din 13 aprilie 2002.

% = 401"Furnizori" 119.000

381"Ambalaje" 100.000

4426"TVA ded." 19.000

8. La data de 13 aprilie 2002 se inregistreaza plata facturii numarului 5 din 13 aprilie 2002 conform notei contabile numarul 7 din 14 aprilie 2002 catre S.C. ARGUS S.R.L.

401"Furnizori" = 5121"C.B.L." 119.000

9. La data de 16 aprilie 2002, pentru factura numarul 4 din 14 aprilie 2002 se primeste ulterior o bonificatie de 2% de la S.C. ARGUS S.R.L.

Operatia se inregistreaza in contabilitate conform notei contabile numarul 8 din 16 aprilie 2002.

401"Furnizori" = % 2.380

758"Alte V. din expl." 2.000

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.