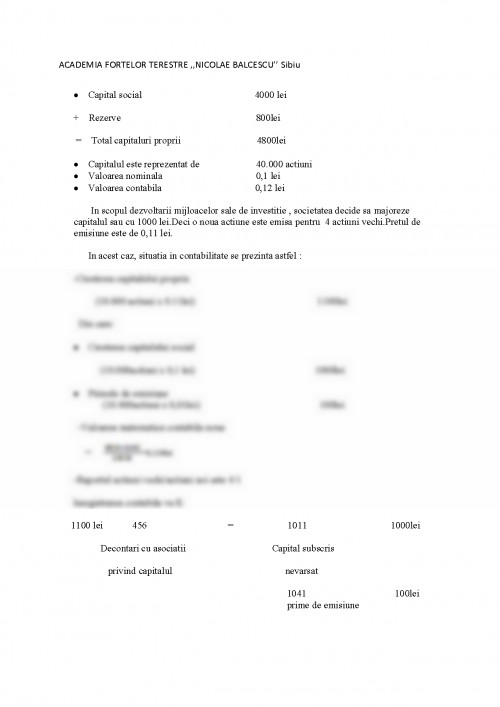

1. Notiunea de capital social

1.1În științele sociale

Capitalul social este un concept sociologic folosit în economia politică, management, teoria organizațiilor, științe politice, sănătate publică și în toate științele sociale. Capitalul social se referă în general la conexiunile din interiorul rețelelor sociale, și între acestea. Cu toate că există o varietate de definiții înrudite, ce au fost descrise ca "un fel de panaceu universal"(1) pentru problemele societății moderne, toate definițiile au în comun ideea că "rețelele sociale au valoare. La fel cum o șurubelniță (capital fizic) sau o educație universitară (capital uman) pot să crească productivitatea, la fel contactele sociale pot afecta productivitatea indivizilor și a grupurilor.(2)

În momentul actual, capitalul social a devenit o parte importantă a teoriilor sociologice și economice privind comportamentul uman. Printre cei mai importanți teoreticieni ai capitalului social se numără Pierre Bourdieu, Robert Putnam și James Coleman.

1.2În contabilitate

Capitalul social este definit ca suma tuturor aporturilor efectuate de asociați în vederea constituirii și funcționarii unei societăți comerciale. Acesta are o dublă semnificație atât juridică cât și contabilă. Din punct de vedere juridic, capitalul social reprezintă gajul general al creditorilor, iar din punct de vedere contabil acesta se distinge de activul patrimonial al societății. În momentul constituirii societății, capitalul social este egal cu activul patrimonial, însă pe măsură ce societatea obține profit, activul patrimonial depășește capitalul social.

Capitalul poate fi reprezentat de capitalul social ,patrimoniu regiei etc.,in functie de forma juridica a intreprinderii.Prin componenta capital social se intelege resursele initiale de finantare a intrepeinderii, la data construirii fiind format, de regula din sume de bani, actiuni, alte titluri de valoare, imobilrzari corporale etc.In etapa in care apare intentia de construire a intreprinderii sau majorare a capitalului deja existent, prin intocmirea unor documente legale,actionarii sau asociatii isi iau angajamentul de a subscribe capitalul si de a-l pune la dispozitia intreprinderii .Apare,astfel , notiune de capital subscris nevarsat .Ulterior, in masura in care capitalul subscris este depus de catre cei implicati , el devine capital subscris varsat .Valoarea initiala a capitalului social este egala cu valoarea nominal a actiunulor sau partilor sociale respective cu valoarea aportului in natura sau in numerar a actionarilor sau asociatilor.(3)

1. Portes, A. Social Capital: its origins and applications in modern sociology Annual Review of Sociology,( 1998). 24, 1-24.

2. Putnam, Robert. "Bowling Alone: The Collapse and Revival of American Community" (Simon and Schuster). (2000)

3. Nicolae Baltes, Alina Teodora Ciuhureanu ,,Bazele Contabilitatii’’Editura universitatii ,,Lucian Blaga’’, Sibiu, 2004,pag85

2.Capitalul social și asociații

Capitalul social este format din aporturile tuturor asociaților. Măsura în care asociații contribuie la formarea capitalului social este și măsura în care aceștia participă la împărțirea profitului sub formă de dividende. Exemplu: dacă A deține în urma aporturilor sale 40% din totalul capitalului social, atunci acesta este îndreptățit la 40% din beneficiile realizate de societate.

Capitalul social este divizat în:

• acțiuni în cazul societăților pe acțiuni și în comandită pe acțiuni. O acțiune nu poate avea o valoarea mai mică de 1 leu.

• părți sociale în cazul societății cu răspundere limitată

• părți de interes în cazul societății în nume colectiv și societății în comandita simplă

3.Plafonul minim de capital social

Legea 31/1990, cu modificările în vigoare instituie următoarele plafoane minime de capital social pentru societățile comerciale.

• 200 lei - pentru societatea cu răspundere limitată (S.R.L.)

• 90.000 lei - societatea pe acțiuni și societatea în comandită pe acțiuni

Prin legi speciale se pot institui alte plafoane minime necesare constituirii și funcționării altor tipuri de societăți. Astfel, în conformitate cu legislația bancară in vigoare o societate bancară, deși se constituie sub forma unei societăți pe acțiuni, trebuie să dispună de un capital social de minim 37.000.000 lei.(3)

4.Modalități de formare a capitalului social

Capitalul social se poate forma prin subscripție instantanee - situație în care membri fondatori aportează integral la capital sumele subscrise, sau prin subscripție continuată caz în care completarea capitalului social se face în baza unui prospect de emisiemisiune(4)

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.