Mobila Trend Design SRL este o întreprindere ce are ca obiect de activitate fabricarea de serie a mobilei, în baza comenzilor primite de la clienţi persoane fizice sau juridice, cu proces de producţie simplu.

Societatea Mobila Trend Design SRL îşi are sediul în mun. SIBIU, str Cuza Voda nr. 309

Este înfiinţată în anul 2006, având un număr de 50 salariaţi, organizarea personalului societăţii fiind următoarea:

Compartimentul Nr. de salariati

Tesa 5

Producţie 42

Atelier reparaţii – întreţinere 3

TOTAL 50

Datorită tipului de producţie (serie) şi a procesului de producţie, care nu este un proces de producţie complex, se utilizeaza metoda de calculaţie pe comenzi, fiind cea mai potrivită pentru astfel de caracteristici ale societăţii.

Factorii de organizare ai contabilităţii de gestiune şi calculaţie a costurilor

Organizarea contabilităţii de gestiune şi calculaţie a costurilor depinde în mod direct de mărimea şi modul de organizare a societăţii, de structura organizatorică a acesteia, de tipul de producţie şi de tehnologia de fabricaţie utilizată in desfaşurarea activităţii.

Astfel, datorită faptului că Mobila Trend Design SRL este o societate din categoria întreprinderilor mijlocii şi mici, contabilitatea de gestiune şi calculaţia costurilor se ţine centralizat la nivelul compartimentului contabilitate. Programarea şi urmărirea analitică a cheltuielilor se realizează pe locuri structurale de cheltuieli, şi anume pe cele trei secţii, la care se adaugă cheltuielile de organizare şi conducere.

Organizarea cheltuielilor de producţie

Costul produselor finite se determina prin insumarea consumurilor directe de material, consumurilor privind retribuirea muncii a muncitorilor din sectiile de productie si consumurilor indirecte de productie repartizate.

Evidenta consumurilor se tine pe fiecare comanda in parte , intru-cat punctul de plecare in vederea lansarii in productie a modelului elaborate este comanda de productie.

Costurile generale de administraţie şi cheltuielile de desfacere sunt în general excluse din costul de producţie în afară de cazul când condiţiile specifice de exploatare justifică luarea lor în consideraţie. Dacă la costul de producţie se adaugă cheltuielile generale de administraţie şi cheltuielile de desfacere rezultă costul complet al produselor.

Dacă cheltuielile generale de administraţie se includ în costul de producţie, repartizarea lor în costul fiecărui produs se face similar cu costurile indirecte de producţie. Acestea fiind generate de activitatea de conducere şi administrare a acesteia se repartizează asupra produselor fabricate (terminate şi neterminate).

Din punct de vedere valoric, producţia în curs de execuţie cuprinde consumul de materii prime, materiale în curs de prelucrare, manopera ocazionată de operaţiile de prelucrare până la stadiul respectiv şi din costurile indirecte ale secţie.

Pentru exemplificarea modului de derulare a înregistrărilor contabile privind contabilitatea de gestiune a costurilor pe comenzi de fabricaţie voi prezenta următorul exemplu:

În luna mai anul curent s-au lansat în fabricaţie trei comenzi şi anume:

- Comanda interna de fabricate I pentru Dulap cu doua usi , model 0516 – L, 50 buc. dimensiuni 130x80 cod FGTA 130X80 (I)

- Comanda interna de fabricatie II pentru Bufet, model 0244 – D, 20 buc.dimensiuni 180x80, cod U 180x80 (II)

- Comanda interna de fabricatie III pentru Birou model 0543 – C, 15 buc. dimensiuni 90x150, cod FGTL 90X150 (III)

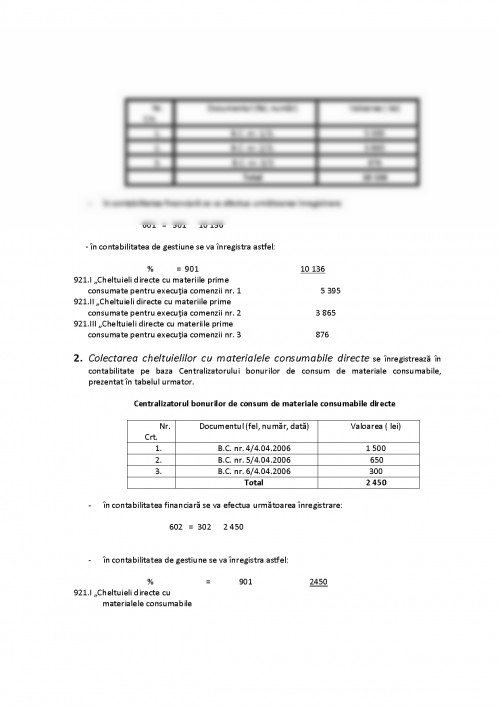

Consumurile directe de materii prime, materiale şi manoperă aferente celor trei comenzi interne de fabricaţie sunt centralizate în tabelul următor:

Centralizatorul consumurilor directe de materii prime, materiale şi manoperă

Comanda internă nr. Explicaţii asupra consumurilor directe Documentul Valoarea

1 Materii prime Bonul de consum nr. 1 5 395

Materiale consumabile Bonul de consum nr. 4 1 500

Manoperă Statul de plată al salariilor 1 550

COMANDA I 8 445

2 Materii prime Bonul de consum nr. 2 3 865

Materiale consumabile Bonul de consum nr. 5 650

Manoperă Statul de plată al salariilor 1 000

COMANDA II 5 515

3 Materii prime Bonul de consum nr. 3 876

Materiale consumabile Bonul de consum nr. 6 300

Manoperă Statul de plată a salariilor 780

COMANDA III 1 956

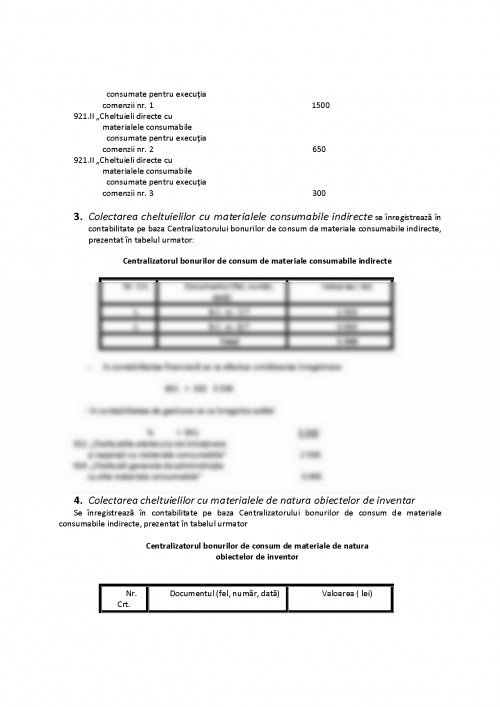

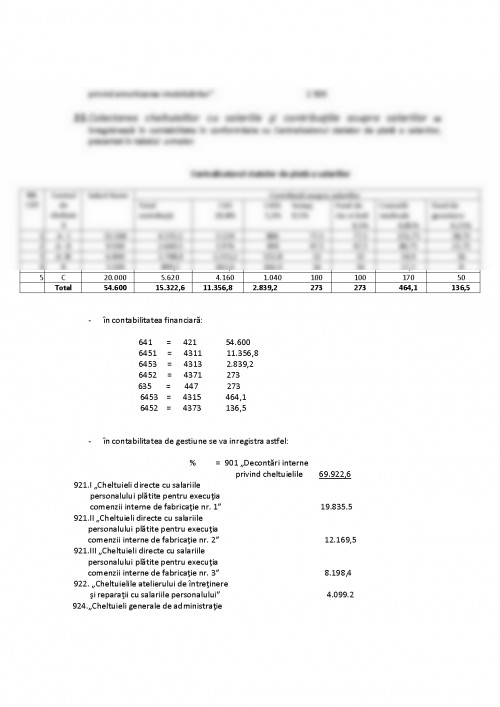

Atelierul de tâmplărie unde se execută produsele lansate pe cele trei comenzi interne de fabricaţie se va nota cu A. Pe lângă acest centru de cheltuieli întreprinderea mai are un atelier mecanic de întreţinere, care se va nota cu B şi un sector al administraţiei generale a atelierului de tâmplărie, notat cu C.

Consumurile de materiale consumabile şi materiale de natura obiectelor de inventar aferente centrelor de cheltuieli B şi C, conform documentelor justificative (bonuri de consum), sunt prezentate centralizat în tabelul următor

FACULTATEA DE ECONOMIE SI ADMINISTRAREA AFACERILOR

GALATI

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.