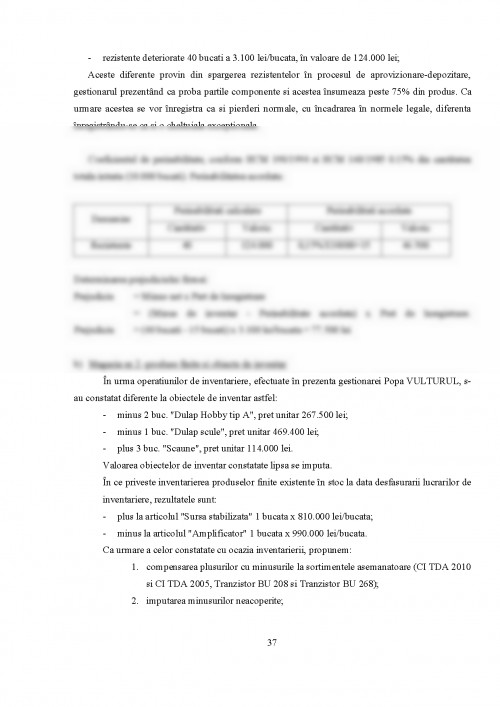

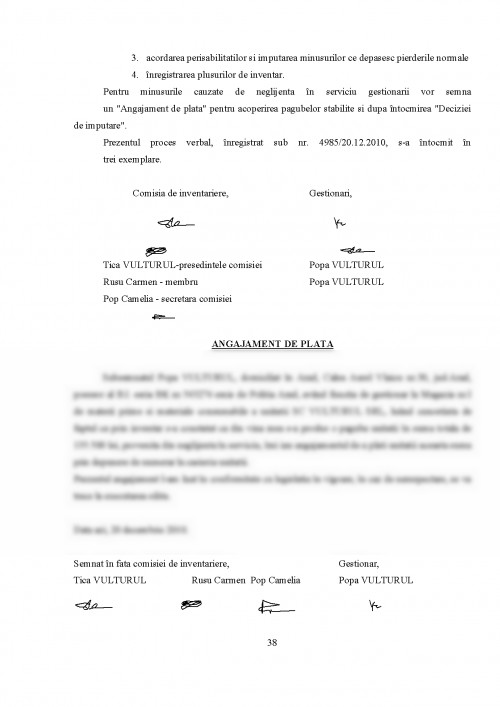

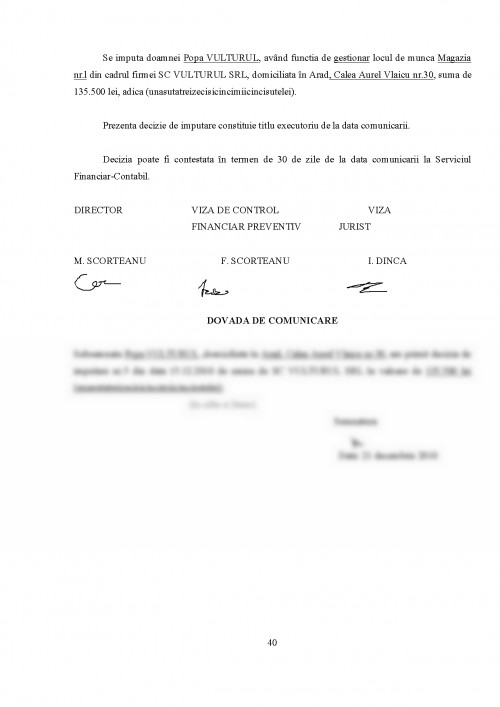

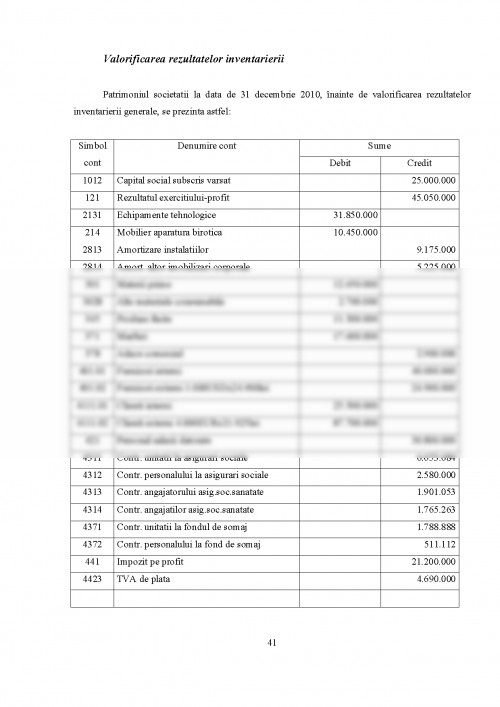

ASPECTE GENERALE PRIVIND INVENTARIEREA

Definitia inventarierii

Din punct de vedere a teoriei contabile, inventarierea este un procedeu de autocontrol, prin care datele contabile sunt aduse periodic la nivelul realitatii

În sistemul de organizare a contabilitatii pe baza de norme legale, inventarierea este obligatorie pentru toti agenti economici si este definita ca ansamblul operatiunilor prin care se constata existenta elementelor de activ si pasiv, cantitativ si valoric dupa caz prezente în patrimoniul societatii la data la care aceasta se efectueaza, în vederea stabilirii situatiei reale a patrimoniului fiecarei unitati, inclusiv a bunurilor si valorilor detinute cu orice titlu, apartinând altor persoane juridice sau fizice, cu scopul întocmirii bilantului contabil care se asigure o imagine fidela, clara si completa a patrimoniului, a situatiei financiare si a rezultatelor obtinute.

Inventarierea nu este necesara doar elaborarii bilantului ci în reluarea manierei în care este gestionat patrimoniul, a situatiei acestuia la un moment dat în ansamblu sau numai a unor elemente de patrimoniu.

Pe lânga stabilirea situatiei reale, prin inventariere se mai verifica daca sistemul de evidenta a functionat în mod corespunzator, precum si calitatile profesionale si morale ale persoanelor carora li s-a incredintat gestionarea patrimoniului. De asemenea, se determina gradul de utilizare a unor bunuri (uzura fizica, morala) stadiile de fabricatie (produse finite, semifrabicate, produse în curs de executie) cheltuielile efectuate în avans, veniturile încasate în avans, gradul de solubilitate a unor titluri de creanta, realizarea obligatiilor fata de persoane fizice sau juridice.

Inventarierea patrimoniului se afla într-o strânsa legatura cu celelalte proceduri ale metodei contabile si constituie procedura de constatare, descriere si evaluare a existentei fizice a elementelor patrimoniale, pe care trebuie sa se fundamenteze imaginea fidela a informatiei contabile privind situatia patrimoniului.

Inventarierea este un procedeu utilizat de mai multe discipline economice. Astfel inventarierea este o tehnica indispensabila al controlului financiar si cea mai importanta modalitate de a efectua un control faptic. Ea se foloseste atunci când se verifica realitatea informatiilor cu privire la elementele patrimoniale consumate în documente, în raport cu integritatea si existenta lor în realitate. Prin excelenta inventarierea constituie un demers faptic cuprinzând elemente de observatie directa si inspectie fizica. Spre deosebire de acestea inventarierea se desfasoara dupa reguli prestabilite impuse de actele normative. Controlul financiar poate efectua sau dispune efectuarea inventarierii când se considera necesara aceasta operatiune, sau în situatiile prevazute de lege. Ca urmare este necesar sa se delimiteze inventarierea patrimoniala asa cum este ea definita de normele contabile, de inventarierea de control, ca modalitate principala a controlului finaciar faptic. Aceasta delimitare se poate face dupa caracterul mai larg sau mai restrâns al elementelor care sunt supuse inventarierii si dupa felul în care se declanseaza, dar fara deosebiri de ordin tehnic.

Deci inventarierea patrimoniala (generala) este un procedeu al metodei contabilitatii, prin care se constata existenta faptica (fizica), se descriu si se evalueaza elementele patrimoniale, si extrapatrimoniale cu scopul de a se stabili situatia reala, cantitativa si valorica a elementelor respective .

Scopurile principale pentru care se efectueaza inventarierea sunt:

1) stabilirea situatiei reale a patrimoniului fiecarei unitati, prin aplicarea principiului prudentei, în vederea întocmirii bilantului contabil care trebuie sa asigure o imagine fidela, clara si completa a patrimoniului,stabilirea situatiei financiare si a rezultatelor obtinute.

2) verificarea realitatii bunurilor primite în gestiune, stabilirea eventualelor lipsuri si a persoanelor vinovate de acest lucru si luarea masurilor în vederea recuperarii pagubelor.

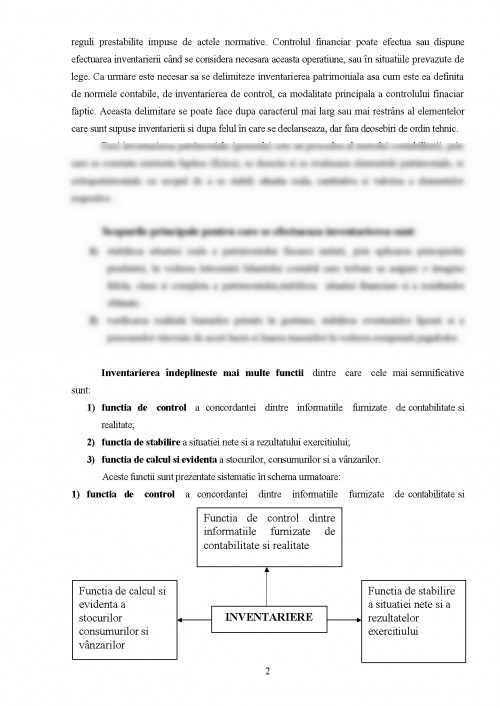

Inventarierea îndeplineste mai multe functii dintre care cele mai semnificative sunt:

1) functia de control a concordantei dintre informatiile furnizate de contabilitate si realitate;

2) functia de stabilire a situatiei nete si a rezultatului exercitiului;

3) functia de calcul si evidenta a stocurilor, consumurilor si a vânzarilor.

Aceste functii sunt prezentate sistematic în schema urmatoare:

1) functia de control a concordantei dintre informatiile furnizate de contabilitate si realitate are rolul de a asigura integritatea bunurilor materiale de orice fel, si a valorilor banesti la locurile de depozitare si pastrare. Desi presupune ca activitatea de receptie si depozitare, pastrare si manipulare a bunurilor materiale este corect organizata si se desfasoara conform normelor legale, totusi din motive obiective între soldurile scriptice si cele faptice pot sa apara diferente în plus sau în minus. Deci prin functia de control se urmareste în principal determinarea diferentelor dintre stocurile scriptice si cele reale, apoi cauzele care le-au generat, precum si persoanele implicate în producerea lor.

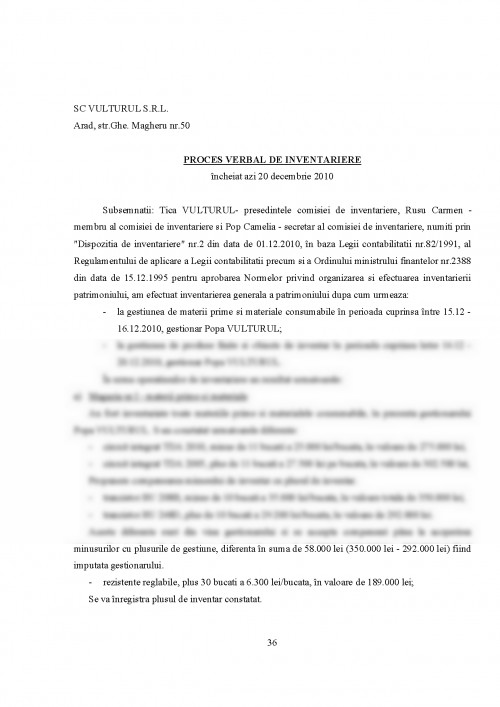

Diferentele pot fi de natura cantitativa sau calitativa; diferentele cantitative pot fi în realitate în plus sau în minus fata de evidenta scriptica. Diferentele cantitative în minus, adica soldurile scriptice, sunt mai mari decât cele reale si constituie lipsuri din gestiune; aceste lipsuri pot fi la rândul lor justificate sau în curs de justificare. În cazul în care stocul faptic este mai mare decât stocul scriptic apar diferentele în plus.

Atât lipsurile cât si plusurile din gestiune pot avea cauze multiple. Daca este vorba de bunuri materiale, ambele situatii se pot intâlni atât în procesul de aprovizionare, manipulare cât si în cel de desfacere.

Astfel lipsurile pot fi generate de proprietatile fizico-chimice ale bunurilor materiale, pot fi cauzate de uscare, oxidare, evaporare, scurgere; de factori naturali cu caracter distructiv (calamitati naturale), de forta majora sau fortuita.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.