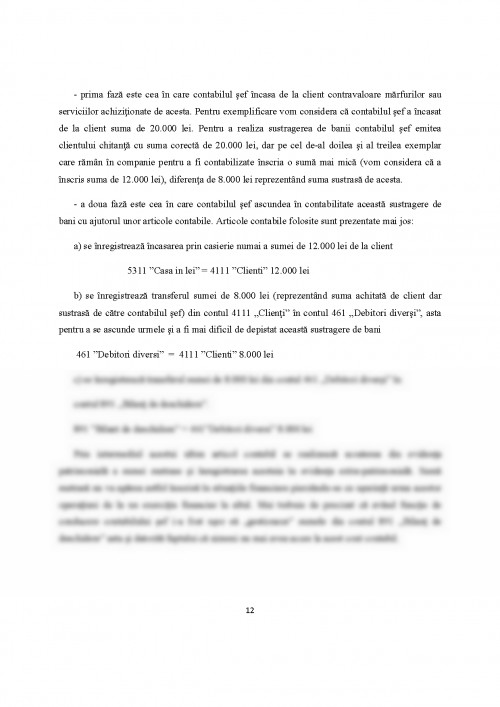

Introducere

În ultimii ani domeniul contabilităţii şi implicit profesia contabilă s-a schimbat vizibil. Cazurile intens mediatizate ale firmelor care au falsificat rapoarte financiare (Enron, WorldCom, Parmalat, Tyco etc.) au condus la scăderea credibilităţii profesiei contabile în rândul publicului. Creşterea complexităţii domeniului contabilităţii, supraîncărcarea cu informaţii ce nu mai pot fi gestionate eficient şi la timp, schimbările frecvente ale legislaţiei, toate acestea reprezintă probleme de natură etică pentru contabilitate.

Pornind de la aceste considerente tema tratează unele aspecte privind etica şi moralitatea profesiei contabile şi prezintă un exemplu de încălcare a eticii în contabilitate de către un profesionist contabil.

Scopul temei fiind acela de a încerca să arate că comportamentul neetic al profesionistului contabil nu apare doar atunci când se fac raportări financiare eronate ci mai sunt situaţii în care acesta îşi foloseşte cunoştinţele din domeniul financiar-contabil pentru a putea realiza delapidări în scop personal. Natura activităţii desfăşurate de către contabili şi auditori necesită un nivel ridicat de etică. Acţionarii, investitorii şi alţi utilizatori ai situaţiilor financiare au încredere în situaţiile financiare anuale ale unei companii, deoarece folosesc informaţiile furnizate de acestea pentru luarea unei decizii cu privire la investiţie. Cunoaşterea eticii poate ajuta profesionistul contabil în depăşirea dilemelor etice, pentru ca acesta să facă alegerile potrivite; chiar dacă de aceaste alegeri nu va beneficia compania, ci va beneficia publicul care se bazează pe profesionistul contabil şi auditor.

Contabilitate etică se ocupă cu judecăţi morale, bazate pe valorile şi deciziile cu care se confruntă zi de zi profesionistul contabil în practică. Având în vedere natura muncii lor, de comunicatori de informaţii economico-financiare pentru conducere, acţionari, precum şi pentru alte categorii de utilizatori, profesionistul contabil trebuie să respecte cele mai înalte standard de moralitate şi transparenţă în ceea ce priveşte informaţiile pe care trebuie să le transmită.

Neutilizarea standardele etice pentru contabilitate, creează posibilitatea de manipularea a faptelor şi informaţiilor, care dacă de exemplu sunt folosite în scopul de a induce în eroare, ar determina o persoană să investească sub false pretexte, sau s-ar prezenta în mod fraudulos situaţia financiară a entităţii către acţionarii săi.

De-a lungul anilor, la nivel mondial au existat numeroase scandaluri contabile, care au provocat pierderi de miliarde de dolari investitorilor şi acţionarilor, atunci când firmele de contabilitate au utilizat practici lipsite de etică, falsificând informaţiile sau prezentându-le incorect. Scandalul de la Enron este, probabil unul din exemplele cele mai concludente în care evidenţa contabilă a fost lipsită de etică şi care a avut efecte negative la scara largă, conducând la pierderea de către acţionari a 25 miliarde de dolari, închiderea firmei de audit Arthur Anderson şi pierderea a 85.000 locuri de muncă, atunci când practicile lipsite de etică au fost descoperite şi raportate.

Aplicarea eticii în contabilitate nu este importantă numai entităţilor pentru informaţiile fiabile furnizate cu privire la situaţia financiară, ci are şi o responsabilitate faţă de public în furnizarea de evaluări transparente a acestor entităţi.

Datoria etică a unui profesionist contabil trece dincolo de limita financiarului; aceasta se extinde în arii cum ar fi responsabilitatea social-corporativă în încercarea de a asigura că afacerile şi indivizii pe care aceştia îi consiliază sunt conştienţi de propriile lor responsabilităţi etice. Acest fapt este important pentru că afacerile şi profesioniştii care le gestionează se afla în atenţia sporită a publicului. Conducerea entităţilor se afla sub o presiune mai mare acum, deoarece trebuie să demonstreze că atât strategia, cât şi performanţa lor este în concordantă cu aşteptările acţionarilor şi cu interesul public în general.

Capitolul I Etica în profesia contabilă

1.1 Elemente conceptuale

„Profesia contabilă este definită ca fiind totalitatea activităţilor care presupun cunoştinţe în domeniul contabilităţii, a specialiştilor care le efectuează, precum şi organismele lor profesionale.” (Elemente de doctrină şi deontologie a profesiei contabile, M. Toma, J. Potdevin, 2008, p.16)

ACADEMIA DE STUDII ECONOMICE BUCUREȘTI

MASTER “CONTABILITATE, CONTROL SI EXPERTIZA

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.