Ca şi profitul, rentabilitatea cunoaşte abordări conceptuale diverse. Este privită ca „indicator sintetic calitativ important care exprimă capacitatea unităţii economice de a obţine venit net.”. Se defineşte „drept capacitatea întreprinderilor de a produce beneficiu (profit)”2. Rentabilitatea poate fi definită „ ca o capacitate a întreprinderilor de a produce un surplus peste nivelul cheltuielilor”3. Deşi diversificate, conceptele economiştilor converg către ideea că rentabilitatea reprezintă capacitatea agenţilor economici de a produce profit. Pentru întreprindere, aceasta este condiţia supravieţuirii şi a dezvoltării.

Într-o economie deschisă şi concurenţială, urmărirea permanantă a rentabilităţii constituie o regulă. Noţiunea de rentabilitate nu poate fi despărţită de profit, ea exprimând starea de bonitate economico-financiară a întreprinderii, a ramurilor economice şi a economiei naţionale în ansamblul ei.. Rentabilitatea este o noţiune eminamente relativă: profiturile nu pot fi apreciate în mod pertinent decât în raport cu mijloacele investite pentru obţinerea lor. Abordarea rentabilităţii se integrează în investigarea eficienţei şi eficacităţii activităţii unei întreprinderi. Rentabilitatea exprimă eficienţa resurselor financiare şi materiale investite în activitatea de ansamblu a întreprinderii, măsurând profitabilitatea mijloacelor alocate, capacitatea lor de a aduce profit. A analiza rentabilitatea înseamnă a compara rezultatele cu mijloacele utilizate pentru a le obţine.

Mijloace

capitaluri proprii

activ total

cifra de afaceri

Rezultate

valoare adăugată

RBE

Rezultatul exploatării

Rezultatul curent

Rezultatul net

CAF

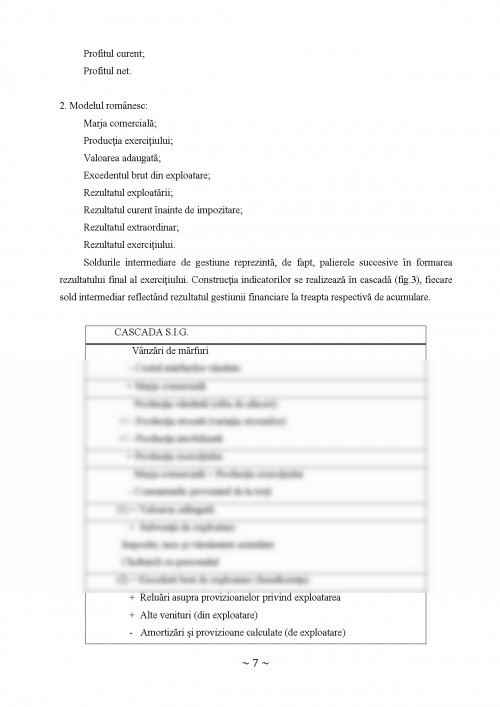

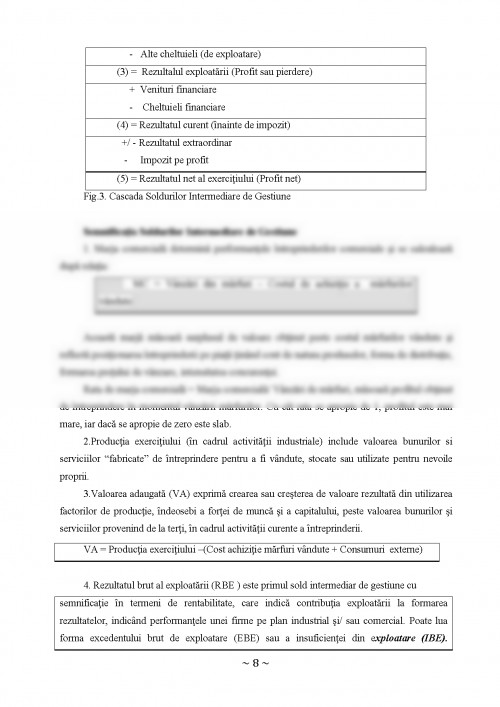

Fig 1. Mecanismul rentabilităţii

Analiza rentabilităţii pe baza contului de profit şi pierdere

Scopul analizei rentabilităţii îl constituie stabilirea performanţelor proprii în ceea ce priveşte capacitatea actuală şi în perspectivă de a genera profit, ca singură sursă care poate asigura dezvoltarea activităţii. Analiza rentabilităţii se realizează pe baza contului de profit şi pierdere, document contabil de sinteză prevăzut de normele legale în vigoare care concentrează veniturile şi cheltuielile unei întreprinderi pentru o anumită perioadă şi explică modul de formare a rezultatelor. Într-un mod general, el oferă informaţiile necesare pentru înţelegerea şi explicarea profitului sau a pierderii înregistrate de un agent economic.

Importanţa contului de profit şi pierdere

Contul de profit şi pierdere furnizează investitorilor şi creditorilor informaţii necesare previziuni valorilor, calendarului şi capacităţii întreprinderii de a genera fluxuri de trezorerie. În felul acesta, investitorii pot să evalueze cu cea mai mare exactitate valoarea economică a întreprinderii, iar creditorii pot să determine măsura în care întreprinderea va fi capabilă să-şi ramburseze datoriile. Întrebarea care se pune este cum reuşeşte acest document să ajute utilizatorii în previziunea fluxurilor de trezorerie.

Mai întâi, contul de profit şi pierdere oferă informaţii care să permită evaluarea performanţelor trecute ale întreprinderii. Şi chiar dacă un randament pozitiv trecut nu este o garanţie a succesului viitor, el permite cel puţin o actualizare a celor mai importante tendinţe pentru că, atunci când există o corelatie raţională între performanţele trecute si cele viitoare, estimarea rezultatelor şi a fluxurilor de trezorerie viitoare nu trebuie pusă la îndoială.

Pe de altă parte, contul de profit şi pierdere oferă utilizatorilor informaţia necesară determinării riscului sau gradului de incertitudine, în legătură cu fluxurile de trezorerie viitoare pentru ca, furnizând informaţii care explică compoziţia beneficiilor – venituri, cheltuieli, câştiguri şi pierderi – el scoate de fapt în evidenţă relaţiile care exista între aceste componente. De exemplu, poate fi cuantificată influenţa schimbării în cererea unui produs, asupra veniturilor şi cheltuielilor, şi implicit asupra beneficiului. De asemenea, clasificarea rezultatelor pe cel trei tipuri de activităţi: exploatare, financiară şi operaţii excepţionale (extraordinare), permite să se separe ceea ce se obţine din activităţile normale, rezultate care au o semnificaţie mai mare, de rezultatele activităţilor ocazionale şi evenimentelor neobişnuite.

Contul de profit şi pierdere poate fi utilizat şi de alte categorii de utilizatori. Clienţii vor să fie informaţi asupra măsurii în care întreprinderea le poate furniza bunurile şi serviciile de care au nevoie; sindicatele vor să examineze rezultatele în vederea negocierii de noi convenţii colective; guvernele, la rândul lor, utilizează informaţiile privind rezultatele, pentru fundamantarea politicilor lor economice şi fiscale.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.