Caracteristica Bilantului Contabil

Etimologic, cuvintul bilant corespunde notiunii de cintar cu doua talere, presupune a se afla in echilibru, derivind din cuvintul ,,bi" si ,,lanx".Astfel Bilantul este un procedeu specific al metodei contabilitatii care se intocmeste respectind principiul dublei reprezentari a patrimoniului si este considerat cel mai reprezentativ instrument de analiza si control folosit de contabilitate. Bilantul este o lucrare care se elaboreaza pe baza unor norme metodologice unice si cuprinde indicatorii valorici corelati la nivelul macroeconomic.

Cuantificarea patrimoniului, la nivel global cit si structural, se realizeaza prin Bilantul contabil.

Analiza echilibrului financiar pe baza Bilantului contabil se fundamenteaza pe cele doua conceptii fundamentale de elaborare ale acestuia: patrimoniala si functionala.

Abordarea patrimoniala a Bilantului contabil

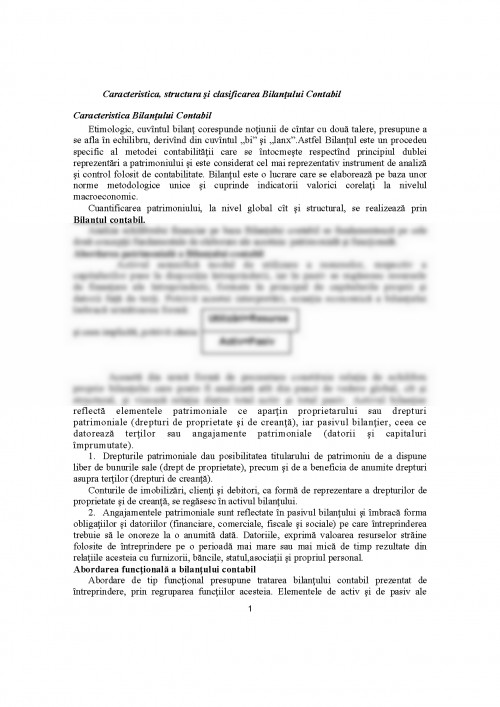

Activul semnifica modul de utilizare a resurselor, respectiv a capitalurilor puse la dispozitia intreprinderii, iar in pasiv se regasesec resursele de finantare ale intreprinderii, formate in principal de capitalurile proprii si datorii fata de terti. Potrivit acestei interpretari, ecuatia economica a bilantului imbraca urmatoarea forma:

si ceea implicita, potrivit careia:

Aceasta din urma forma de prezentare constituie relatia de echilibru proprie bilantului care poate fi analizata atit din punct de vedere global, cit si structural, si vizeaza relatia dintre total activ si total pasiv. Activul bilantier reflecta elementele patrimoniale ce apartin proprietarului sau drepturi patrimoniale (drepturi de proprietate si de creanta), iar pasivul bilantier, ceea ce datoreaza tertilor sau angajamente patrimoniale (datorii si capitaluri imprumutate).

1. Drepturile patrimoniale dau posibilitatea titularului de patrimoniu de a dispune liber de bunurile sale (drept de proprietate), precum si de a beneficia de anumite drepturi asupra tertilor (drepturi de creanta).

Conturile de imobilizari, clienti si debitori, ca forma de reprezentare a drepturilor de proprietate si de creanta, se regasesc in activul bilantului.

2. Angajamentele patrimoniale sunt reflectate in pasivul bilantului si imbraca forma obligatiilor si datoriilor (financiare, comerciale, fiscale si sociale) pe care intreprinderea trebuie sa le onoreze la o anumita data. Datoriile, exprima valoarea resurselor straine folosite de intreprindere pe o perioada mai mare sau mai mica de timp rezultate din relatiile acesteia cu furnizorii, bancile, statul,asociatii si propriul personal.

Abordarea functionala a bilantului contabil

Abordare de tip functional presupune tratarea bilantului contabil prezentat de intreprindere, prin regruparea functiilor acesteia. Elementele de activ si de pasiv ale bilantului functional trebuie reclasificate dupa criteriul duratei (cu durata peste un an si, respectiv, cu durata sub un an), fapt ce permite trecerea de la bilantul functional la bilantul financiar.Cele doua parti ale bilantului financiar, cuprinzind elementele de activ in strinsa corespondenta cu cele de pasiv, reflecta echilibrul financiar pe termen scurt si echilibrul financiar pe termen lung.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.