I. Notiuni introductive

Standardele Internationale de Raportare Financiara (International Financial Reporting Standards - IFRS) reprezinta un set de standarde contabile. In prezent, ele sunt emise de Consiliul Standardelor Internationale de Contabilitate (International Accounting Standards Board - IASB). Multe dintre standardele care fac parte din IFRS sunt cunoscute sub vechea denumire de Standarde Internationale de Contabilitate (International Accounting Standards - IAS).

IAS au fost emise intre anii 1973 - 2001 de catre Comitetul Standardelor Internationale de Contabilitate (International Accounting Standards Committee - IASC). In aprilie 2001, IASB a adoptat toate standardele IAS, ulterior continuand dezvoltarea lor. Noile standarde poarta insa denumirea de IFRS.

Desi in prezent nu se mai emit standarde IAS, cele deja existente sunt in continuare in vigoare pana la inlocuirea sau modificarea lor prin emiterea de noi standarde IFRS.

IFRS sunt folosite in multe state ale lumii, atat in statele membre ale Uniunii Europene (UE) cat si in state precum: Rusia, Africa de Sud, Australia, Singapore s.a. In momentul de fata, aproximativ 100 de state impun sau permit utilizarea IFRS sau au o politica de convergenta spre acestea. Toate societatile comerciale cotate din UE sunt obligate sa intocmeasca situatii financiare consolidate in conformitate cu prevederile IFRS.

In vederea aprobarii pentru utilizarea in UE, standardele trebuie sa fie avizate de catre Comitetul de Reglementare Contabila (Accounting Regulatory Committee - ARC), comitet care este format din reprezentanti ai guvernelor din statele membre, fiind consiliat de un grup de experti denumit Grupul Consultativ European pentru Raportarea Financiara (European Financial Reporting Advisory Group - EFRAG).

Intrucat standardele IFRS fac in prezent parte din legislatia europeana, toate standardele aprobate si modificarile lor aprobate ulterior trebuie publicate in Jurnalul Oficial al Uniunii Europene. Pe 13 octombrie 2003, prima publicare a standardelor a fost inclusa in PB L 261. Modificarile standardelor IAS si IFRS publicate in trecut pot fi monitorizate folosind pagina de web a Directiei Piata Interna a Uniunii Europene privind implementarea IAS in Uniunea Europeana.

IFRS sunt considerate a fi un set de standarde „bazate pe principii”, deoarece stabilesc reguli generale, impunand in acelasi timp si anumite tratamente contabile specifice.

Standardele Internationale de Raportare Financiara cuprind:

⃘ Standardele Internationale de Raportare Financiara (IFRS)

⃘ Standardele Internationale de Contabilitate (IAS)

⃘ Interpretari ale Comitetului International pentru Interpretari privind Raportarea Financiara (International Financial Reporting Interpretations Committee - IFRIC)

⃘ Interpretari ale Comitetului Permanent pentru Interpretari (Standing Interpretations Committee - SIC)

Exista, de asemenea, si un Cadru General pentru Intocmirea si Prezentarea Situatiilor Financiare (Framework for the Preparation and Presentation of Financial Statements), care descrie unele dintre principiile care stau la baza IFRS.

In ceea ce priveste aparitia si dezvoltarea organismelor de reglemetare contabila in SUA, mentionam cateva date de referinta:

- in anul 1887 ia fiinta Institutul American al expertilor contabili autorizati (American Institute of Certified Public Accountants - AICPA)

- in anul 1936 AICPA creeaza Comitetul privind Procedurile Contabile ( Committee on Accounting Procedures - CAP)

- in anul 1959 comitetul precedent este inlocuit cu Consiliul Principiilor Contabile ( Accounting Principles Board - APB)

- in anul 1971 AICPA creeaza Wheat Committee, iar in anul urmator - Trueblood Committee

- anul 1973 marcheaza infiintarea unui nou organism de reglementare si anume Comitetul Normelor de Contabilitate Financiara (Financial Accounting Standard Board - FASB)

FASB-ul reprezinta organismul principal de normalizare si reglementare american, in sprijinul caruia vin: Fundatia Contabilitatii Financiare (Financial Accounting Foundation - FAF) si Consiliul de Sprijin al Normalizarii Contabilitatii Financiare (Financial Accounting Standards Advisory Council - FASAC).

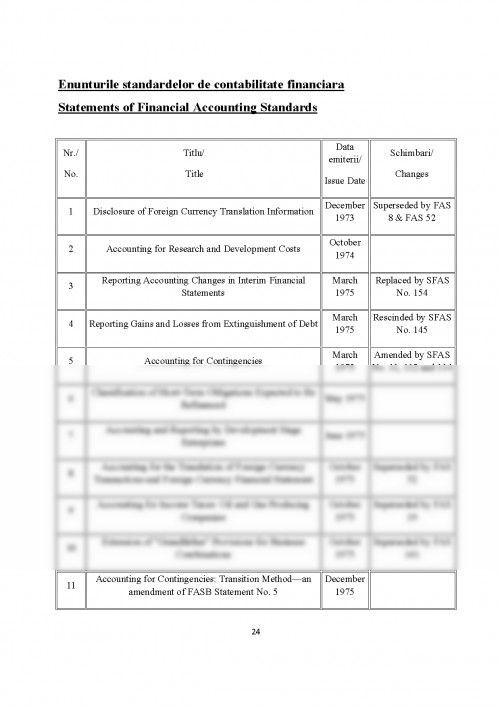

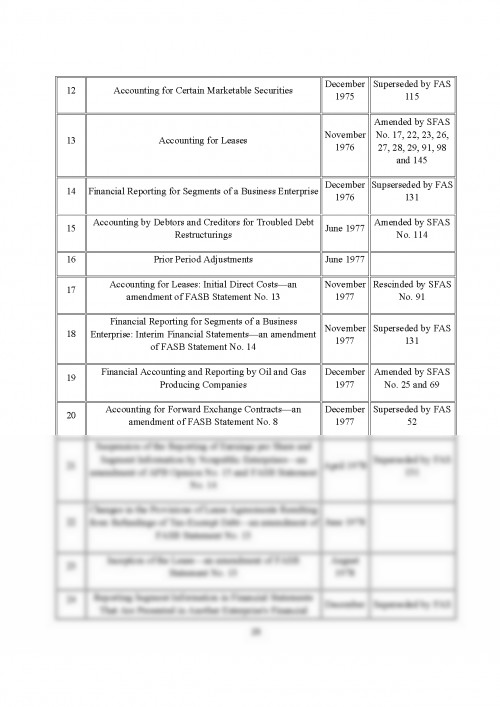

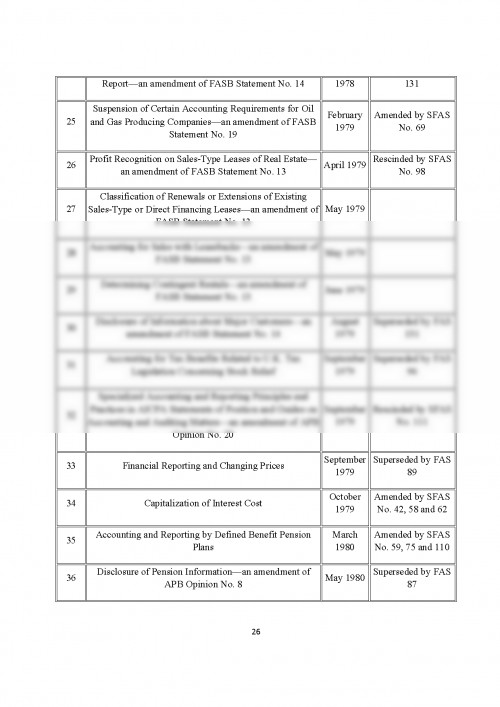

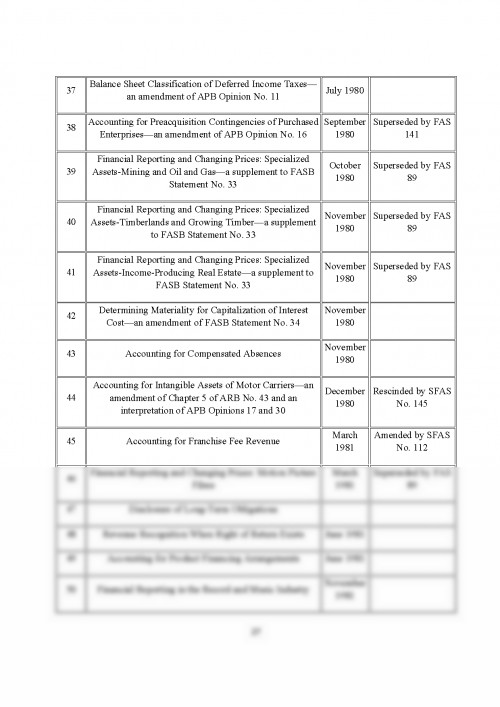

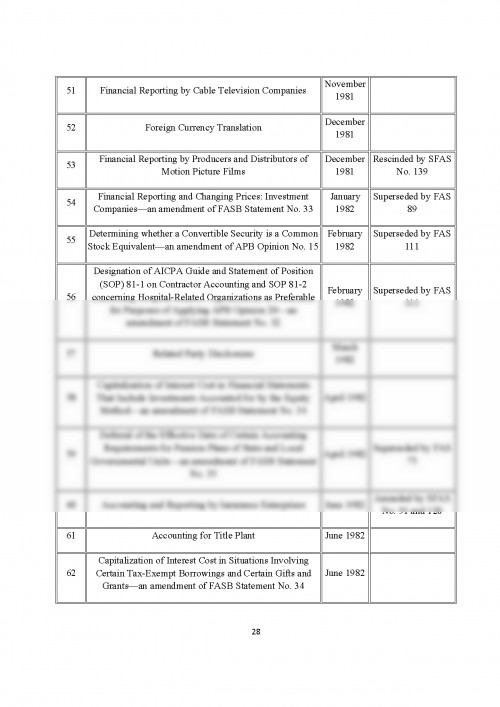

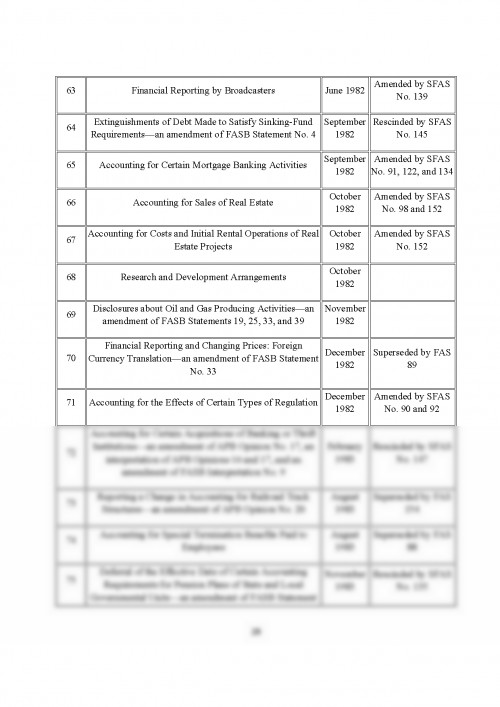

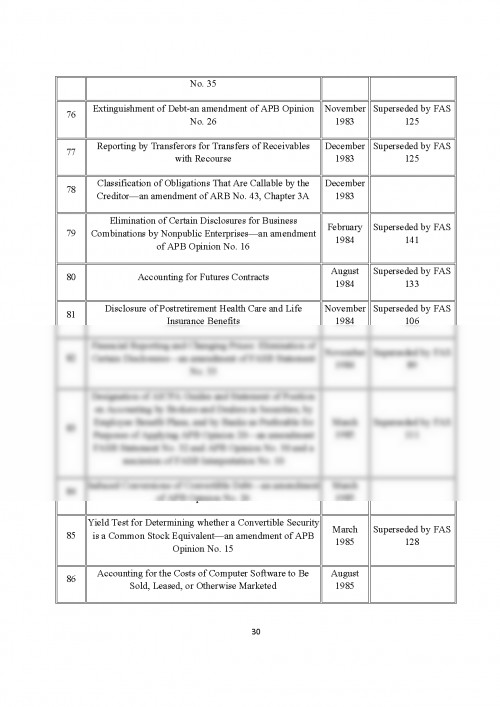

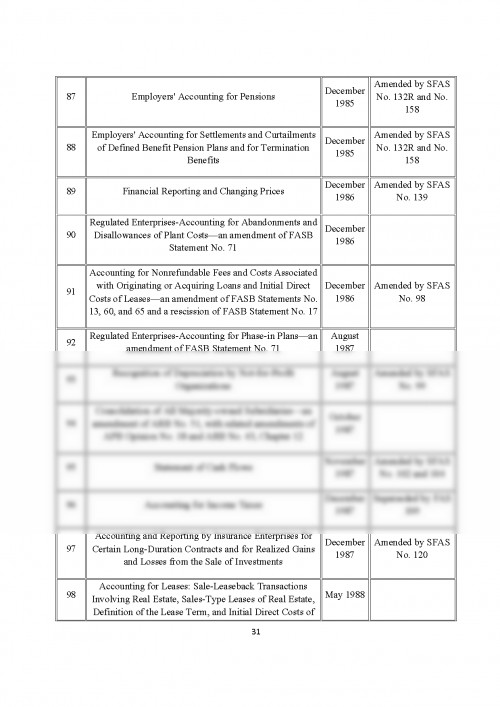

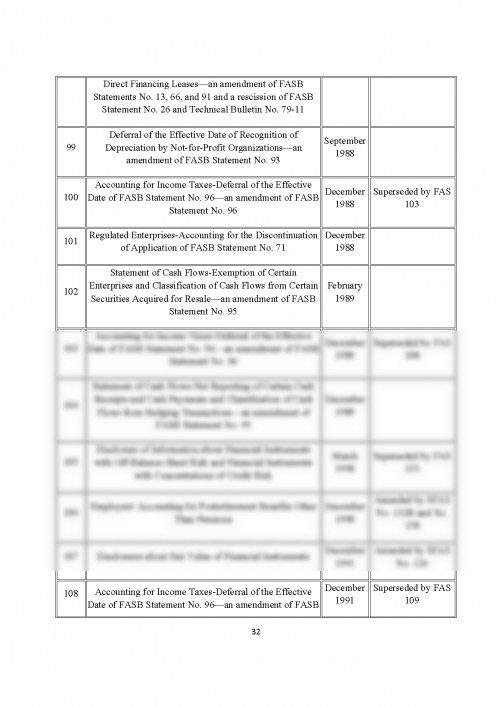

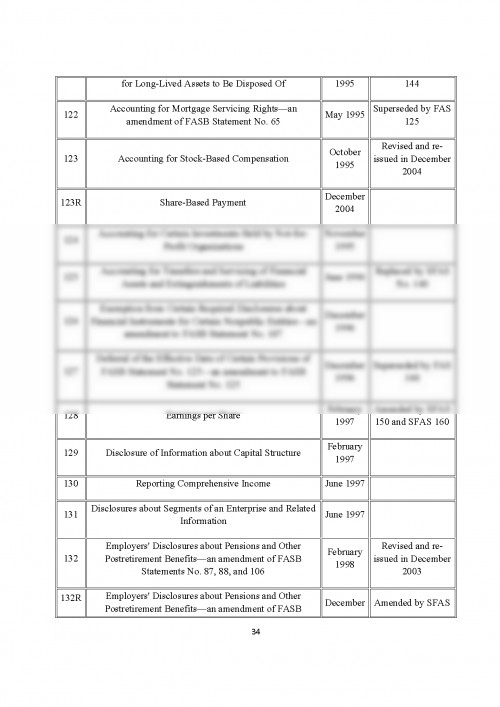

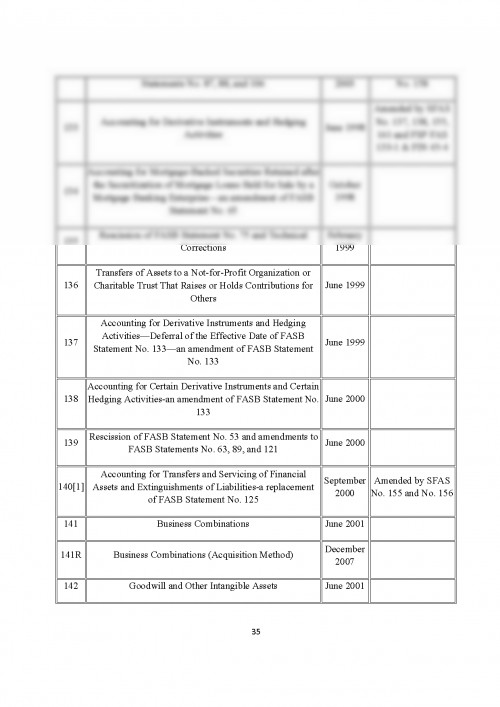

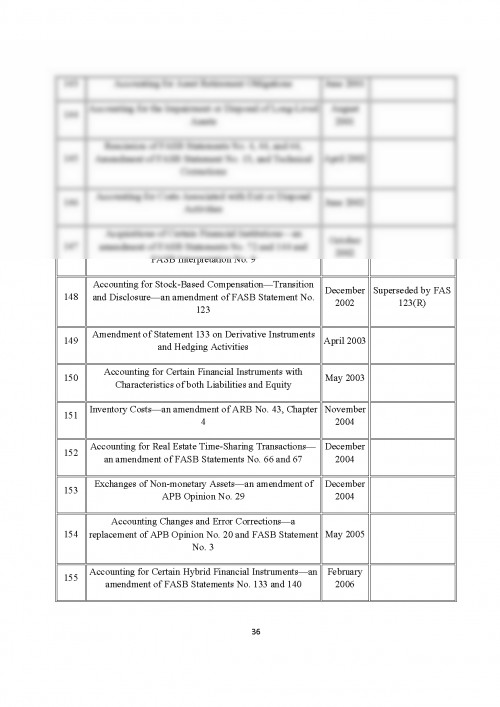

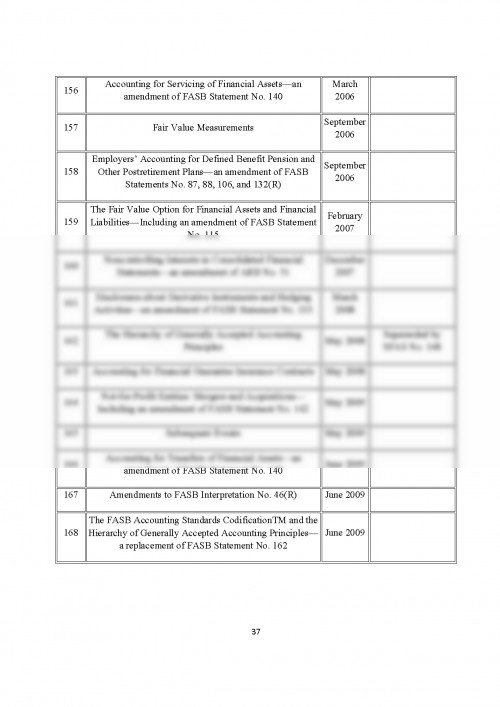

Asa cum IASB-ului i-a revenit rolul de realizare a cadrului conceptual contabil pe plan international, FASB-ului i-a revenit rolul de realizare a cadrului conceptual contabil amercian si este autotul a 168 de norme contabile pana in momentul de fata.

UNIVERSITATEA PETROL-GAZE DIN PLOIESTI

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.