OBIECTIVE:

- Urmareste masurarea capacitatea de plata a intreprinderii

- Evidentierea starii financiare a intreprinderii in legatura cu capacitatea intreprinderii de achitare a datoriilor la diferite termene.

In mod mai analitic, capacitatea de plata (bonitatea financiara) se poate analiza din urmatoarele puncte de vedere:

I) LICHIDITATEA, care reflecta capacitatea de plata a datoriilor pe termen scurt;

II) SOLVABILITATEA, care reflecta capacitatea de plata a datoriilor indiferent de termenul de exigibilitate(inclusive datoriile pe termen mediu si lung).

Instrumentele de analiza a bonitatii utilizate sunt: bilantul financiar si contul de profit si pierderi.

I) ANALIZA LICHIDITATII

Analiza lichiditatii intreprinderii urmareste masura in care intreprinderea dispunde de capacitatea de a-si onora obligatiile cu termen de exigibilitate mai mic de un an (datorii pe termen scurt).Aceste datorii curente vor trebui sa fie achitate din active cu un termen de transformare in lichiditati similar, adica mai mic de un an (active curente).In consecinta datoriile pe termen scurt vor trebui sa fie achitate din active circulante.

Analiza lichiditatii se realizeaza cu ajutorul ratelor de lichiditate, logica analizei fiind testarea din ce in ce mai drastic a capacitatii de plata a datoriilor pe termen scurt din elementele de natura activelor circulante cu grade de lichiditate din ce in ce mai mari, pe trei nivele:

- rata lichiditatii curente

- rata lichiditatii rapide

- rata lichiditatii imediate

Asupra lichiditatii intreprinderii actioneaza o serie de factori, in general acestia fiind:

-domeniul de activitate

-gradul de maturitate al intreprinderii si talia acesteia

-sezonalitatea afacerilor

-conjunctura economica

-structura activelor circulante

-viteza de rotatie a activelor circulante

-structura financiara

Analiza lichiditatii curente

Definire

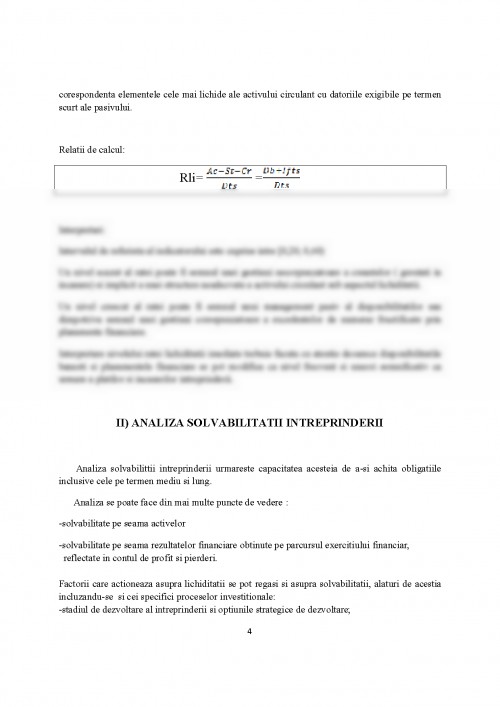

Rata lichiditatii curente sau generale (RIc) masoara capacitatea intreprinderii de a-si onora datoriile pe termen scurt (Dts) din ansamblul activelor circulante (Ac). Rata compara ansamblul lichiditatilor potentiale associate activelor circulante, cu ansamblul datoriilor scadente sub un an associate datoriilor pe termen scurt.

Relatia de calcul:

RIc=

Intervalul de referinta al indicatorului este cuprins intre [ 1,00; 2,00)

Un nivel al lichiditatii curente sub 1,00 semifica lipsa capacitatii de plata pe termen scurt, adica decapitalizarea intreprinderii.Intreprinderea risca sa acumuleze plata restantante generatoare de costuri suplimentare , diminuare arezultatelor financiare si deteriorarea relatiilor cu tertii.

Un nivel mare al ratei curente , care depaseste valoare de 2,00 nu este considerat unul foarte bun ci este asociat unei gestiuni necorespunzatoare a activelor circulante.daca structura activelor circulante este dominata de nivelul stocuriloe(elemental de active circulant cel mai putin lichid) atunci situatia este cu atat mai necorespunzatoare.

In aceeasi masura , un nivel prea ridicat al ratei nu poate fi semnul unei gestiuni necorespunzatoare a datoriilor pe termen scurt , tradusa intr-un grad de exigibilitate al acestora.

( un elemplu relevant: plata pe loc a furnizorilor).

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.