LIMITAREA RISCULUI VALUTAR PRIN INTERMEDIUL TEHNICILOR DE HEDGING

Riscul valutar exprimă probabilitatea ca o variaţie a cursului valutar pe piaţă să influenţeze negativ marja dobânzii bancare. La originea acestui risc se află operaţiile bancare în valută: pasivele şi activele externe. Aceste elemente sunt integrate în bilanţul societăţii bancare prin conversie în moneda naţională la cursul zilei; variaţia acestui curs poate antrena pierderi sau câştiguri independente de eforturile băncii sau de calitatea managementului său.

În România, riscul valutar este semnificativ pentru toate băncile, deoarece majoritatea au licenţă pentru astfel de operaţii pe care le oferă clienţilor şi pe care le folosesc şi ca o modalitate de protejare a capitalului şi activelor în condiţii de inflaţie ridicată.

Riscul de schimb valutar şi riscul dobânzii se întrepătrund deoarece, cumpărarea sau vânzarea la termen a valutei, dă naştere apariţiei riscului de schimb, iar plasarea capitalului astfel obţinut dă naştere riscului de dobândă. De exemplu, cumpărarea de valută pentru un client dă naştere la risc valutar. Plasarea acestei sume prin acordarea unui credit în valută generează risc de variaţie a ratei dobânzii.

Managementul riscului de schimb valutar presupune protejarea, măsurarea riscului şi gestiunea propriu-zisă.

Protejarea, limitarea sau acoperirea riscului de schimb valutar, presupune atât diversificarea portofoliului de active şi pasive în valută, cât şi utilizarea unor tehnici de reducere a riscului.

Modalităţile de evitare a riscului valutar au fost dezvoltate pe piaţa derivatelor, prin utilizarea unor instrumente de hedging (de neutralizare, de compensare a riscului).

Instrumentele derivate sub forma operaţiunilor FORWARD, FUTURES, OPTIONS, COLLAR, SWAP, FRA sunt utilizate atât ca instrumente de hedging a riscului ratelor dobânzilor şi a riscului de schimb, cât şi pentru operaţiunile de transfer al riscului gestionării globale a acestora.

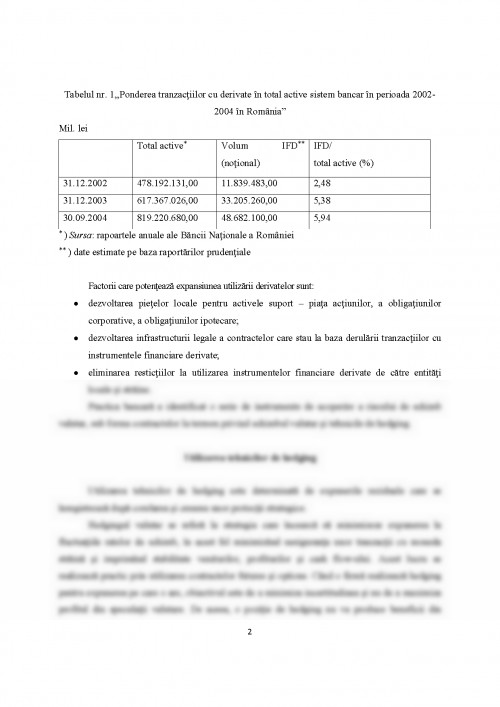

Ponderea tranzacţiilor cu derivate în total active sistem bancar în perioada 2002-2004 în România, a fost:

Tabelul nr. 1,,Ponderea tranzacţiilor cu derivate în total active sistem bancar în perioada 2002-2004 în România”

Mil. lei

Total active* Volum IFD** (noţional) IFD/

total active (%)

31.12.2002 478.192.131,00 11.839.483,00 2,48

31.12.2003 617.367.026,00 33.205.260,00 5,38

30.09.2004 819.220.680,00 48.682.100,00 5,94

* ) Sursa: rapoartele anuale ale Băncii Naţionale a României

** ) date estimate pe baza raportărilor prudenţiale

Factorii care potenţează expansiunea utilizării derivatelor sunt:

• dezvoltarea pieţelor locale pentru activele suport – piaţa acţiunilor, a obligaţiunilor corporative, a obligaţiunilor ipotecare;

• dezvoltarea infrastructurii legale a contractelor care stau la baza derulării tranzacţiilor cu instrumentele financiare derivate;

• eliminarea resticţiilor la utilizarea instrumentelor financiare derivate de către entităţi locale şi străine.

Practica bancară a identificat o serie de instrumente de acoperire a riscului de schimb valutar, sub forma contractelor la termen privind schimbul valutar şi tehnicile de hedging.

Utilizarea tehnicilor de hedging

Utilizarea tehnicilor de hedging este determinată de expunerile reziduale care se înregistrează după corelarea şi crearea unor protecţii strategice.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.