“Unul dintre paradoxurie mele favorite este ca daca dupa anuntarea unor vesti economice bune piata creste, cresterea se pune pe seama stirii, iar daca piata scade se explica prin faptul ca vestile bune erau deja luate în considerare”

Fishhoff

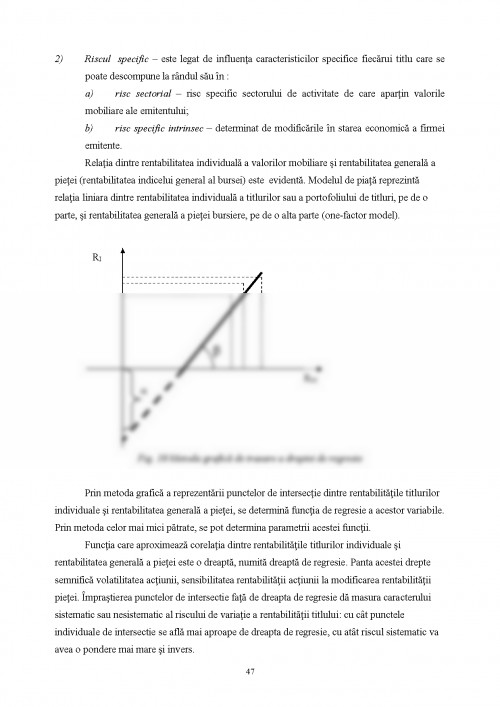

“Informatia nu este un bun gratuit. De aceea, asa cum pentru a descoperi printul trebuie sa saruti mai multe broaste, poate ca asa este nevoie si de mai multe tranzactii fara sens pentru a mentine piata lichida si eficienta. Poate.”

Samuelson

Rolul principal al pietei financiare este sa asigure cadrul necesar alocarii resurselor, în scopuri productive, în modul cel mai eficient. În termeni generali, piata ideala este piata care emite semnale corecte cu privire la alocarea resurselor, adica piata în care firmele pot lua decizii de productie-investitie si investitorii pot sa aleaga titlurile mobiliare dorite fiind siguri ca pretul titlurilor mobiliare reflecta întotdeauna pe deplin toate informatiile disponibile pe piata. Aceasta piata ideala se numeste piata eficienta.

Tema centrala a multor lucrari din literatura pietelor financiare o constituie posibilitatea de anticipare a evolutiei preturilor. Anticiparea evolutiei preturilor ar aduce pentru economisti, precum si pentru orice participant pe piata financiara care ar realiza aceasta anticipatie, beneficii importante. Anticiparea rentabilitatii actiunilor este probabil una dintre cele mai cercetate teme în literatura financiara. Primele studii empirice au fost realizate de catre Alfred Cowles si Herbert Jones în 1937 care pun bazele teoriei mersului aleatoriu.

Teoria mersului aleatoriu (random walk hypothesis) a fost fundamentata de doua categorii de cercetatori – teoreticieni si practicieni – care au ajuns la aceleasi concluzii. În lucrarile lor Moore(1962), Granger si Morgenstern(1963) si Fama (1965) autorii demonstreaza empiric ca evolutia preturilor actiunilor este aleatorie. În acelasi timp, doi mari teoreticieni, Samuelson(1965) si Mandelbrot(1966) demonstreaza ca daca: a) culegerea de informatii se realizeaza cu costuri reduse; b) tranzactionarea actiunilor se realizeaza fara costuri, si c) toti participantii pe piata de capital interpreteaza identic noile informatii, atunci evolutia preturilor actiunilor se comporta ca un mers aleatoriu.

Aceasta teorie care prezinta evolutia pretului actiunilor ca neputând sa fie prevazuta face ca analiza fundamentala, precum si aplicarea modelului valorii actualizate a veniturilor viitoare sa fie fara temei.

În anii 80 se evidentiaza o legatura între Modelul mersului aleatoriu si Modelul de evaluare a activelor financiare, legatura care se bazeaza pe argumentul ca rata rentabilitatii este un ”joc corect” (pretul activelor este un martingal) pe o piata competitiva pe care participa intermediari rationali (piata eficienta informational), iar variatia preturilor este aleatorie si impredictibila. Piata de capital eficienta(cum este indicata de catre modelul “joc corect”) este în totalitate compatibila cu modelul fundamentalist.

Fama(1970) defineste piata de capital eficienta ca piata pe care pretul actiunilor reflecta “în întregime“ toate informatiile disponibile, si identifica trei ipoteze testabile ale eficientei pietei de capital bazate pe specificul setului de informatii folosit.

Lucrarea de fata îsi propune sa faca o descriere a ipotezei pietei eficiente (Capitolul 1), continuând cu prezentarea modelelor pietei eficiente în Capitolul 2.

În Capitolul 3 se prezinta modul în care se poate testa eficienta pietelor si interpretarea acestor teste. În Capitolul 4 se enumera formele valorii actiunilor si metodele de evaluare a pretului actiunilor. În Capitolul 5 vom estima pretul unei actiuni listate la Bursa de Valori Bucuresti cu ajutorul metodei statistice de evaluare a pretului actiunilor.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.