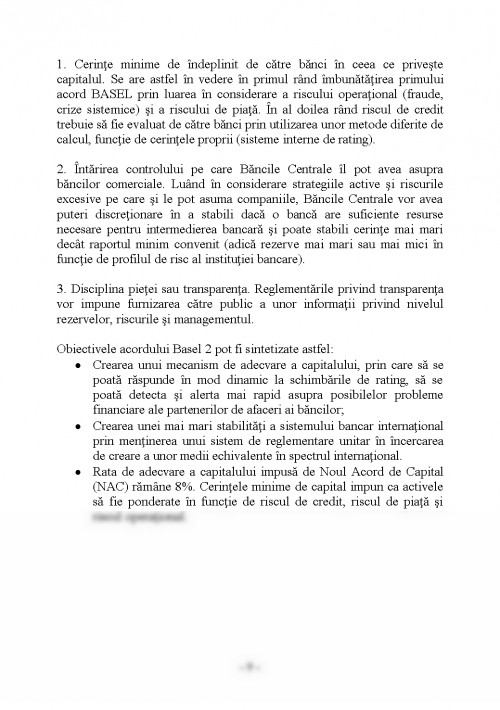

CAPITOLUL I

RISCUL, ELEMENT ESENŢIAL ÎN ACTIVITATEA

FINANCIAR-BANCARĂ

1.1. Conceptul de risc

Riscul poate avea un impact considerabil asupra valorii unei instituţii de credit, atât un impact în sine (de regulă sub forma pierderilor directe suportate), cât şi un impact indus cauzat de efectele asupra clientelei, personalului, partenerilor şi chiar asupra autorităţii bancare.

În funcţie de punctul de vedere din care se face analiza riscului, acesta poate fi definit în mod diferit. Prin definiţia standard, cea lingvistică, se consideră drept risc probabilitatea de producere a unui eveniment cu consecinţe adverse pentru subiect.

Prin expunere la risc se înţelege valoarea actuală a tuturor pierderilor sau cheltuielilor suplimentare pe care le suportă sau le-ar putea suporta instituţia de credit în cauză. Din această definiţie rezultă că expunerea la risc poate fi efectivă sau potenţială.

Riscul este generat de o mulţime de operaţii şi proceduri. De aceea, în domeniul financiar cel puţin, riscul trebuie privit ca un conglomerat sau complex de riscuri, de cele mai multe ori interdependente, prin aceea că pot avea cauze comune sau că producerea unuia poate genera în lanţ şi alte riscuri. Drept urmare, aceste operaţii şi proceduri generează în permanenţă expunere la risc.

Riscurile bancare se consideră ca fiind acele riscuri cu care se confruntă băncile în operaţiile lor curente şi nu doar riscurile specifice activităţii bancare clasice. Ca agenţi care operează pe diverse pieţe financiare, băncile se confruntă şi cu riscuri ce nu le sunt specifice (de exemplu, riscul valutar), dar pe care trebuie să le gestioneze.

1.2. Tipologia riscului

Numeroase evenimente au arătat că problemele principale cu care se confruntă băncile, rezultă din accentuarea riscurilor. Aceasta deoarece viitoarea evoluţie a activelor, ca şi a costului pasivelor nu poate fi prevăzută cu acurateţe.

Diversitatea riscului apare din parcurgerea diferitelor tipuri de riscuri care pot fi întâlnite. Există o serie de clasificări, şi anume:

I. În funcţie de caracteristica bancară:

a) riscuri financiare asumate în gestiunea bilanţului;

b) riscuri de prestare caracteristice pentru sfera serviciilor bancare;

c) riscuri ambientale care sunt generate de operarea băncii într-un mediu concurenţial strict reglementat de autoritatea bancară şi într-un spaţiu economic caracterizat de propria sa dinamică.

a) Riscurile financiare pot fi considerate cel mai important grup de riscuri bancare, pentru că proasta lor gestiune produce cele mai multe falimente bancare. În acest grup de riscuri se include:

- riscul de creditare, denumit şi risc de insolvabilitate a debitorilor, risc de nerambursare sau risc al deteriorării calităţii activelor bancare (în condiţiile în care alte active au o pondere redusă în bilanţul băncii). Exprimă probabilitatea încasării efective, la scadenţă, a fluxului de venituri anticipat (capital avansat plus dobânzi);

- riscul de lichiditate sau riscul de finanţare. Exprimă probabilitatea finanţării efective a operaţiilor bancare. Pentru cei care au împrumutat banca, poate apare ca risc de creditare, dar aceasta este doar o componentă a sa. Apariţia acestui tip de risc este datorată, în principal, situaţiei economiei reale, influenţei mass-media, indisciplinei financiare a clienţilor, dependenţei de piaţa financiară, necorelării între scadenţele depozitelor şi a creditelor;

- riscul de piaţă sau de variaţie a valorii activelor apare ca risc de variaţie a ratei dobânzii, risc valutar şi risc de variaţie a cursului activelor financiare. Exprimă probabilitatea ca o variaţie a condiţiilor de piaţă să afecteze negativ profitul bancar;

- riscul de capital, riscul de faliment sau riscul de îndatorare exprimă probabilitatea ca fondurile proprii ale băncii să fie insuficiente pentru a acoperi pierderile rezultate din activitatea curentă şi ca aceste pierderi să afecteze în mod negativ plasamentele creditorilor băncii.

b) Riscurile de prestare sunt asociate operaţiilor din sfera serviciilor financiare. Cuprind următoarele tipuri de risc:

- riscul operaţional sau riscul de sarcină exprimă probabilitatea ca banca să devină incapabilă să mai asigure servirea clienţilor într-un mod rentabil.

- riscul tehnologic este asociat calităţii şi structurii ofertei de produse financiare care au un ciclu de viaţă propriu şi tind să fie înlocuite de produse mai performante. Alegerea incorectă a momentului scoaterii de pe piaţă a unui produs sau a momentului introducerii unuia nou poate genera pierderi semnificative şi există în permanenţă riscul ca momentul ales să nu fie cel mai adecvat din punctul de vedere al maximizării profitului băncii.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.