Conţinutul planificarii financiare

Toate tipurile de activităţi ale întreprinderii se coordoneaza prin intermediul planificării. Planificarea – o funcţie specială a procesului de gestiune(sau ungen special de luare a deciziei), deoarece nu se referă doar la un singur eveniment, ci cuprinde toată activitatea întreptrinderii şi constituie un proces de determinare a acţiunilor care urmează să fie efectuate în viitor.

Prin planificare se înţelege programarea, coordonarea şi conducerea pe bază de plan a activităţii întreprinderii. Altfel spus- un proces prin care o firmă stabileşte unde se află, unde ar dori să ajungă şi ce resurse financiare sunt necesare pentru aceasta.

Toate acestea au caracteristic faptul că se referă la prospectarea viitorului.

Pentru a putea stabili unde se află firma trebuie să evalueze atent toate resursele pe care le utilizează veniturile şi profiturile înregistrate, atît în trecut, cît şi în prezent. Înainte de a decide unde doreşte să ajungă, cu alte cuvinte, atunci cînd îşi stabileşte obiectivele, firma trebuie să efectueze o evaluare detaliată a tuturor aspectelor legate de piaţă, să înţeleagă tendinţele survenite în ceea ce priveşte costurile vănzărilor, productivitatea etc. Apoi, ea poate determina resursele de care are nevoie pentru a-şi atinge obiectivele şi va stabili dacă acestea sunt disponibile.

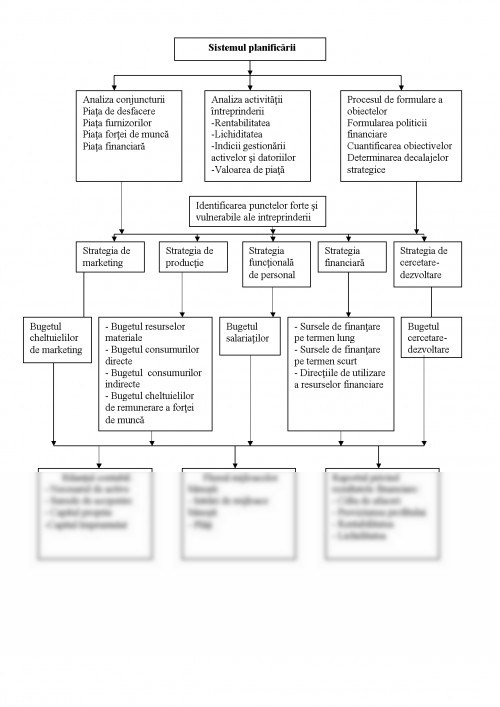

Planificarea viitorului financiar al unei firme influenţează toate activităţile firmei respective. Ca atare, toate compartimentele trebuie să fie implicate în acest proces_ de producţie, de personal, comerciale de marketing, administrative şi cele financiare.

În activitatea de planificare se disting două ditrecţii de bază:

• pregătirea planurilor strategice(de perspectivă)- un proces de luare a deciziilor privind programele strategice de bazp şi include elaborarea planurilor pe termen lung de dezvoltare generală a afacerilor şi a structurii pe termen lung a întreprinderii

• elaborarea bugetelor sau determinarea sarcinilor pe termen scurt, care se realizează prin detalierea planurilor pe termen lung în bugetele curente pe termen scurt ale activităţii întreprinderii pentru perioade scurte de timp (pănă la un an)

Principalele sarcini ale planificării sunt:

• să culeagă toate datele privind performanţele firmei şi să le compare cu cele ale perioadelor anterioare, cu media pe industria respectivă şi cu cele ale concurenţilor

• să estimeze cererea pe piaţă şi să previzioneze vînzările

• să determine intrările necesare pentru realizarea volumului respectiv de vînzări

• să stabilească modalitatea în care vor fi obţinute aceste resurse

• să asigure valorificarea eficientă a excedentului de mijloace băneşti

• să asigure echilibru financiar pe termen scurt

• să formuleze obiective realiste

• să fixeze responsabilităţi

• să elaboreze strategii de dezvoltare

• să creeze o imagine bună atît pe piaţa internă, cît şi pe cea externă.

Planificarea afacerii unei întreprinderi poate fi împărţită în două mari categorii:

- planificarea strategică: de lungă durată

- planificarea operaţională: de scurtă durată

Planificarea strategică –efortul întreprinderii pentru dimensionarea relaţiilor pe termen lung, fiind o activitate practică, materializată în planurile financiare, prin care se anticipează produsele care urmează să fie fabricate şi realizate, pieţele de desfacere, lansarea de produse noi, termenul de recuperare a investiţiilor, mărimea profitului, alegerea avriantelor de producţie, de mărfuri sau de desfacere.

Planificarea strategică cuprinde patru tipuri de activităţi;

1. distribuirea resurselor- cuprinde procesul de repartizare a resurselor limitate ale întreprinderii atît cele financiare, cît şi cele materiale

2. adaptarea la mediul extern- include acţiunile cu caracter strategic, menite să contribuie la îmbunătăţirea relaţiilor întreprinderii cu mediul înconjurător.

3. coordonarea internă- constă în coordonarea activitîţii strategice pentru identificarea aspectelor slabe şi forte cu scopul unei integrări eficiente a operaţiunilor interne.

4. previziunea srategică organizaţională- presupune perfecţionarea sistematică a modului de gîndire al managerilor, care să permită formularea unor concepţii clare cu privire la direcţiile de dezvoltare şi modul în care trebuie să se realizeze aceastea.

Elaborarea unui plan strategic, de perspectivă, al întreprinderii necesită numeroase analize cu caracter cantitativ şi calitativ, o cunoaştere a factorilor cu caracter intern şi extern care influenţează activitatea, studierea pe diferitele pieţe a evoluţiei viitoare a cerinţelor.

Un rol important în pregătirea şi realizarea noii strategii îl are adoptarea unor strategii funcţionale menite să contribuie la realizarea obiectivelor stabilite. Printre acestea putem menţiona:

-strategia de marketing: rolul este identificare nevoilor şi cerinţelor consumatorilor, definirea volumului produselor sau serviciilor care urmează să fie oferite clienţilor, sortimentul şi ritmul de schimbare a acestora.

- strategia de producţie: precizarea produselor care urmează a fi fabricate, a pieţelor care urmează a fi satisfăcute cu acestea, precum şi mijloacele care urmează să fie alocate în acest scop.

- strategia funcţională de personal- trebuie să asigure întreprinderea cu cadre cu calificarea necesară punerii în aplicare a strategiei, cu capacităţile înalte de conducere şi coordonare pe diferite niveluri ierhaice.

- strategia financiară-oferă informaţii cu privire la:

+ volumul investiţiilor necesar realizării obiectivelor strategice de dezvoltare

+ identificarea surselor de finanţare

+ stabilirea condiţiilor de atragere a mijloacelor financiare şi a termenelor prevăzute de rambursare

+ nivelul veniturilor ce urmează să fie încasate şi precizarea termenului prevăzut de recuperare a investiţiilor.

- strategia de cercetare-dezvoltare: rezultatele obţinute permit punerea în aplicare a unor noi tehnologii sau modernizarea celor existente, perfecţionarea produselor şi obţinerea unor noiproduse,ceea ce duce la creşterea vînzărilor, cucerirea unor noi pieţe de desfacere, creşterea competitivităţii întreprinderii, obţinerea unor rezultate financiare superioare, care să-i asigure creşterea economică.

Acest referat contine descrierea planificarii financiare, modul unei planificari in cadrul intreprinderii, procedeele intocmirii bilantului contabil, etc. precum si rolul acesteia in cadrul intreprinderii. Referatu dat a fost discutat in cadrul facultatii de Economie

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.