In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna:

-toate activitatile economice sunt descentralizate sub aspectul conducerii lor;

-rolul de agent economic este atribuit tuturor firmelor, indifferent de marimea lor si de forma de proprietate;

-statul se manifesta ca un agent economic ce intervine in reglarea activitatii economice indirect, numai parghii economice-financiare.

Libera initiativa se poate manifesta deplin numai intr-un cadru organizatoric specific al carui suport fundamental il constituie autonomia functional a intreprinderilor.

Intreprindera isi manifesta calitatea sa de producator(ofertant), pe de o parte, respective de consummator(cumparator), pe de alta parte, pe piata.

Gestiunea econonmica este o metoda practica de organizare si conducere a activitatilor productive. Gestiunea economica presupune prin definirea actiunii factorilor financiari, in consecinta presupune manifestarea gestiunii financiare in calitate de component organizatorica de baza a acesteia.

Unii autori indentifica gestiunea financiara cu functia financiara a intreprinderii datorita atributelor de natura practica conferite acestei functii.

Gestiunea financiara a intreprinderii este o functie care are ca obiective esentiale:

• Pe de o parte asigurarea in mod regulat a intreprinderii cu fondurile necesare constituirii capacitatilor de productie si asigurarea exploatarilor curente, procurand fondurile la timpul dorit, la cele mai mici costuri, fara a afecta independenta sa fata de terti si nici posibilitatea desfasurarii normale a activitatilor industriale si comerciale;

• Pe de alta parte, sa controleze ceea ce este primordial: buna utilizare a fondurilor si rentabilitatea operatiunilor carora le sunt afectate.

Gestiunea financiara a intreprinderii se poate defini ca un ansamblu de decizii si activitati care concura la reglarea si ajustarea fluxurilor financiare si a fondurilor, la gospodarirea resurselor financiare ale intreprinderii.

Fata de aceste puncte de vedere, consideram ca gestiunea financiara a intreprinderii poate fi definita ca totalitate a operatiunilor si metodelor care privesc fundamentarea deciziilor privind constituirea si utilizarea capitalurilor, in conditii de eficienta, precum si obtinerea, repartizarea, folosirea rezultatelor financiare, care aplicate intr-un cadru organizatoric dat, asigura infaptuirea obiectivelor firmei.

Ceea ce este semnificativ in definirea fiecarei gestiuni este existenta deciziilor si a operatiunilor de infaptuire a acestora, ce privesc domeniul respectiv, precum si a unui cadru organizatoric adecvat. In cazul gestiunii financiare a intreprinderii cele trei elemente sunt:

A. Deciziile financiare

B. Operatiunile financiare

C. Cadrul organizatoric al activitatii financiare

A. Decizia reprezinta produsul final al procesului de conditionare. Ea poate fi definita ca o optiune a factorilor de conditie intre mai multe variante prin care se asigura in cel mai eficient mod adaptarea intreprinderii la mediu.

Dupa modul de combinare a naturii problemelor de rezolvat cu solutia aleasa, decizia financiara poate fi:

-decizie financiara de rutina

-decizii financiare adaptative

-decizii financiare inovative.

Dupa natura lor, deciziile financiare sunt grupate in:

-decizii de investitii

-decizii de finantare

B. Operatiunile financiare reprezinta actiunile concrete de procurare, apoi de utilizare a capitalurilor firmei si de repartizare a rezultatelor obtinute. Aceste operatiuni se refera la activitatile de prospectare si emisiune de actiuni, obligatiuni; incheierea contractelor de credite; efectuarea platilor privind ratele si dobanzile la creditele scadente; a celor privind furnizorii, personalul angajat, bugetul public; stabilirea costului capitalului; planificarea profitului si a destinatiilor lui etc.

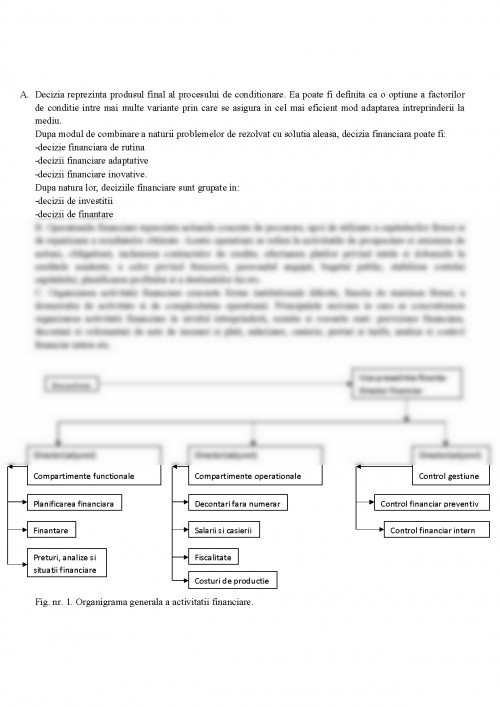

C. Organizarea activitatii financiare cunoaste forme institutionale diferite, functie de marimea firmei, a domeniului de activitate si de complexitatea operatiunii. Principalele sectoare in care se concretizeaza organizarea activitatii financiare la nivelul intreprinderii, numite si rosoarte sunt: previziune financiara, decontari si ordonantari de acte de incasari si plati, salarizare, casierie, preturi si tarife, analize si control financiar intern etc.

1. Onofrei, M., Finantele intreprinderii, Editura Economica, Bucuresti, 2003

2. Vintila, G., Gestiunea financiara a intreprinderii, Editura Economica, Bucuresti, 2003

3. Bucataru, D., Gestiunea financiara a intreprinderii, Editura Junimea, Iasi, 2006

4. Sichigea, N., Vasilescu Giurca, L., Ispas, R., Stanciu, C., Gestiunea financiara a intreprinderii, Editura Universitara, Craiova, 2005

5. Hoanta, N., Finantele firmei, Editura Economica, Bucuresti, 2004

6. Bucataru, D., Finantele intreprinderii, Editura Junimea, Iasi, 2006

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.