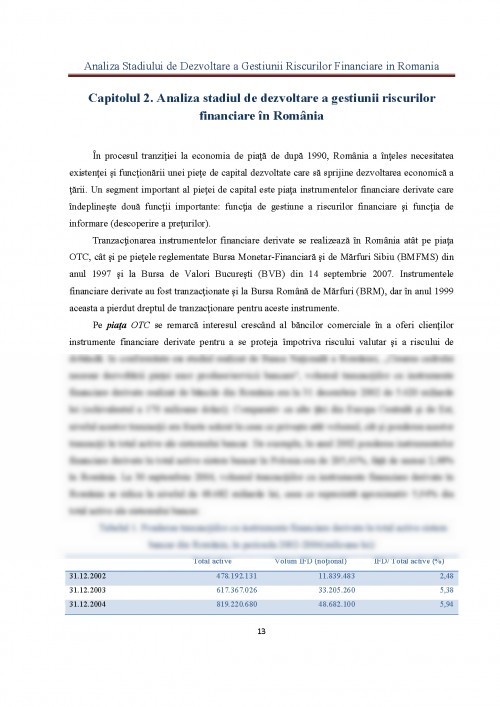

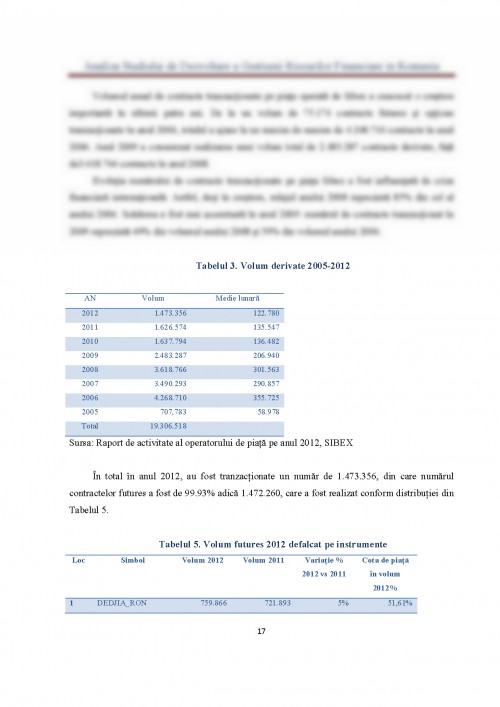

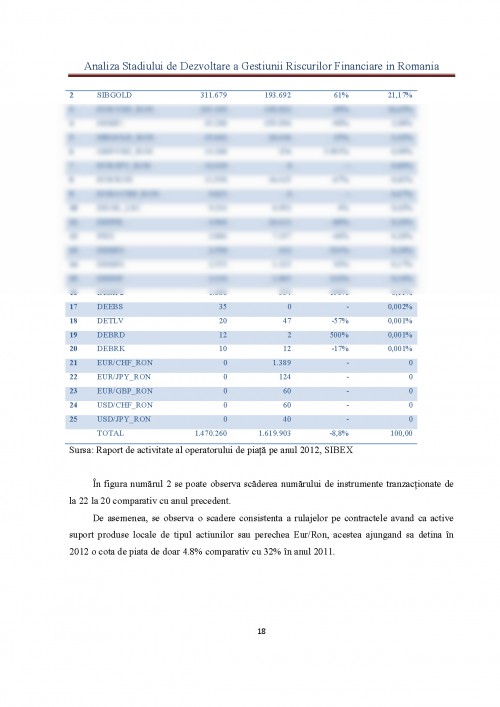

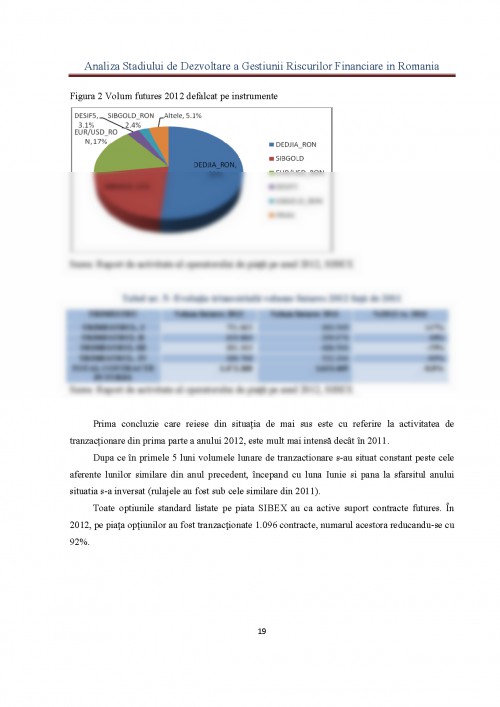

INTRODUCERE

În opinia unor autori , riscul financiar este un risc adiţional riscului de afaceri pe care şi-l asumă proprietarii întreprinderii atunci când fac apel la finanţarea externă. Riscurile financiare sunt asociate cu apariţia unor evenimente financiare nefavorabile, precum: evoluţii nefavorabile ale preţurilor şi lichidităţii pe pieţele de mărfuri şi cele financiare, deteriorarea bonităţii financiare a contrapărţilor, insolvabilitatea contrapărţilor.

Riscul financiar este împărţit în trei mari categorii :

a) Riscul de piaţă provine din evoluţia nefavorabilă a preţurilor pe diverse pieţe. Această clasă de risc cuprinde următoarele tipuri de risc:

• Riscul de preţ al acţiunii (equity price risk);

• Riscul de rată a dobânzii (interest rate risk)- vizează expunerea la pierderi a investitorilor ca urmare a modificărilor ratelor de dobândă pe piaţă şi cuprinde riscul de bază şi riscul de diferenţă;

• Riscul valutar (foreign exchange risk)- la rândul său cuprinde mai multe componente: riscul de translaţie, riscul de tranzacţie şi riscul economic;

• Riscul de preţ pe piaţa mărfurilor (comodity price risk)- constă în riscul modificării adverse a preţurilor mărfurilor. La acest tip de risc se expun producătorii şi consumatorii mărfurilor respective, precum şi speculatorii de preţuri la aceste mărfuri. În alte clasificări ale riscurilor, riscul de preţ pe piaţa mărfurilor constituie o componentă a riscului economic (în sens restrâns).

b) Riscul de credit apare în situaţia în care partenerul de contract nu vrea sau nu poate să îşi ducă la îndeplinire obligaţiile asumate prin contract. Cel mai cunoscut exemplu este cel al debitorului care nu îşi restituie împrumutul. Riscul de credit are două componente principale: riscul de intrare în incapacitate de plată a contrapartidei (default risk) şi riscul de majorare a spread-ului (spread risk). Riscul de faliment (default) este riscul ca debitorul să nu dorească sau să fie în imposibilitate de a-şi îndeplini obligaţiile contractuale (plata dobânzii şi a principalului) parţial sau total. Riscul de spread reprezintă riscul ca valoarea de piaţă a instrumentului de credit să se reducă din cauza modificărilor intervenite în bonitatea debitorului.

c) Riscul de lichiditate al activelor se produce atunci când o tranzacţie cu un anumit activ nu poate avea loc la preţul pieţei din cauza raportului dintre volumul tranzacţiei şi volumele uzuale de tranzacţionare. Pentru activele tranzacţionate curent în volume mari, cum ar fi valutele şi titlurile de stat, acest risc este mic. Pentru acţiunile emise de o firmă de mai mici dimensiuni, acest risc poate fi considerabil.

Instrumentele financiare derivate ajută la gestiunea riscurilor de piaţă şi de credit, dar pot avea implicaţii importante şi asupra gradului de lichiditate pe anumite pieţe.

UNIVERSITATEA ,, ALEXANDRU IOAN CUZA” IAȘI

FACULTATEA DE ECONOMIE ȘI ADMINISTRAREA AFACERILOR

SPECIALIZAREA FINANȚE ȘI BĂNCI

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.